格隆匯獲悉,近日,天海汽車電子集團股份有限公司(簡稱“天海電子”)提交首次公開發行股票並在主板上市 招股說明書申報稿,擬於深交所主板上市,保薦人爲招商證券。

天海電子是國內領先的汽車電子電器系統供應商,主營業務分爲三大板塊:汽車線束、汽車連接器和汽車電子,產品主要應用於新能源汽車、傳統燃油汽車整車製造,客戶覆蓋奇瑞、上汽、理想等主流車企。

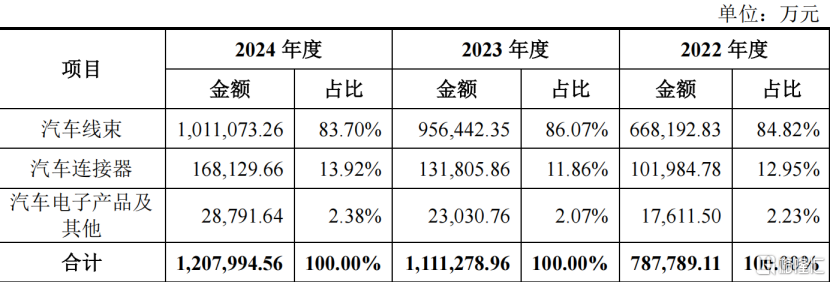

2022年、2023年、2024年(簡稱“報告期”),公司汽車線束佔比均爲83%以上,收入於2024年突破101億元,與目前主營自主汽車線束業務的A股上市公司相比,排名第一;且根據EV Wire的數據,天海電子在2024年我國汽車線束市場規模1196億元的情況下,佔據國內市場份額8.45%。其汽車連接器和汽車電子及其他業務佔比相對較低。

主營業務收入分產品構成情況及分析,圖片來源招股書

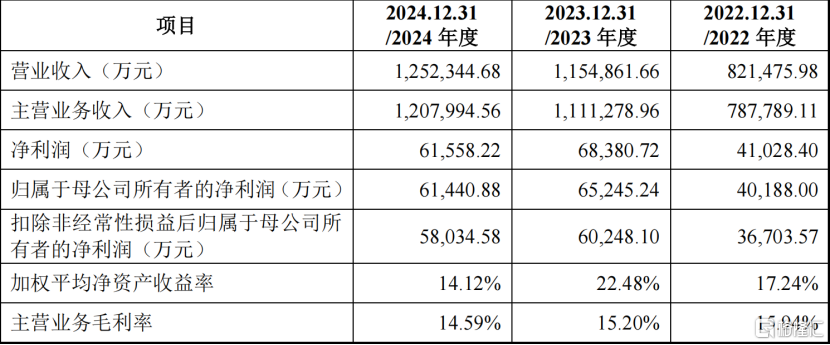

業績方面,報告期內,天海電子的營業收入約爲82.15億元、115.49億元、125.23億元;歸母淨利潤約4.02億元、6.52億元、6.14億元;主營業務毛利率呈現下降趨勢,分別爲15.94%、15.20%、14.59%。

公司經營業績增速放緩,原因包括公司業績規模的擴大,更大的基數導致增長比例下降;行業內卷式競爭、主機廠價格戰導致產業鏈利潤分配失衡,同時“增量不增利”的產業生態倒逼主機廠向上遊傳導成本壓力,產品售價下降對業績造成不利影響;國際貿易環境複雜多變,對公司的海外業務產生不利影響。

報告期各期具有代表性的業務指標,圖片來源招股書

同時,天海電子存在應收賬款收回的風險。報告期各期末,公司應收賬款賬面價值分別爲31.2億元、44.9億元和 47.7億元,佔流動資產的比例分別爲53.01%、49.60%和53.71%。由於近年來汽車行業競爭愈演愈烈,車企經營風險事件時常發生,因此如果未來市場環境發生變化或下遊客戶經營不善出現應收賬款不能按期收回或無法收回發生壞賬的情況,可能會影響公司的經營業績。

此外,天海電子還面臨存貨跌價的風險。報告期各期末,公司存貨賬面價值分別爲14.3億元、16.4億元、15.7億元,佔流動資產的比例分別爲24.21%、18.17%和17.71%。存貨跌價準備餘額分別約1億元、1.1億元和1.3億元。若未來因宏觀環境、客戶經營狀況等因素髮生重大不利變化,可能會導致公司存貨不能及時實現銷售或銷售價格大幅下滑,對公司經營業績造成不利影響。

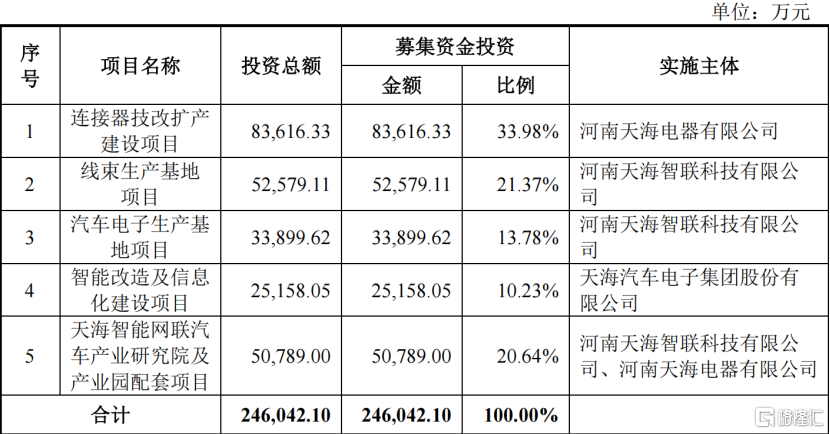

本次IPO,公司擬募資24.6億元,投向連接器技改擴產、線束生產基地、汽車電子生產基地、智能改造及信息化、天海智能網聯汽車產業研究院及產業園配套項目。

募集資金運用計劃,圖片來源招股書