6月25日,A股延續前兩日漲勢。

滬指3連升,收漲1.04%報3455.97點,創2024年12月12日以來新高;創業板指收漲3.11%,深證成指收漲1.72%;上證50、滬深300、北證50、科創50指數均漲超1%。

滬深兩市全天成交額合計16027.88億元,較上一日增量1881.74億元。3916股上漲,1284股下跌,80股漲停,7股跌停。

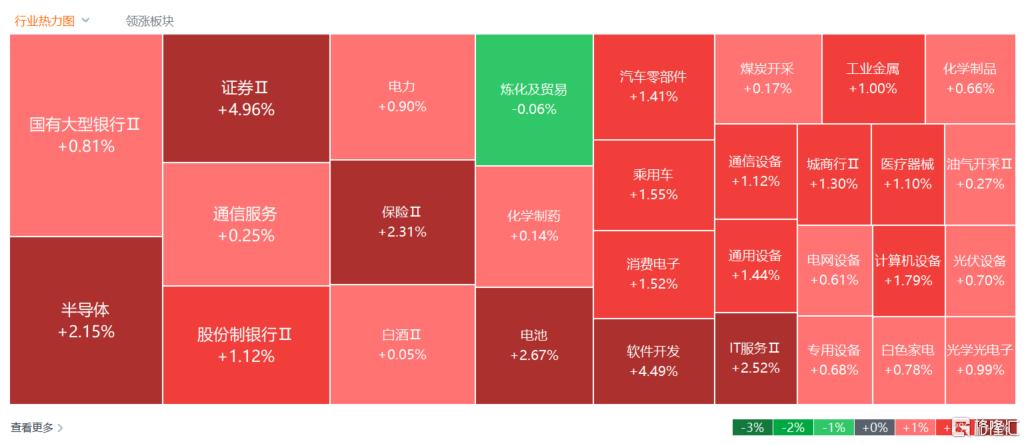

板塊方面,大金融板塊掀漲停潮,炒股軟件、金融科技、券商、保險、銀行均有表現;航母、軍工信息、穩定幣、跨境支付、數字貨幣漲幅居前,油氣開採、天然氣、航運板塊跌幅居前。

具體來看:

大金融繼續發力,券商板塊大爆發,國盛金控、湘財股份2連板,東方財富、天風證券漲停。消息面上,央行等六部門聯合印發《關於金融支持提振和擴大消費的指導意見》指出,健全投資和融資相協調的資本市場功能,推動中長期資金入市,促進資本市場穩定發展。另外,國泰君安國際正式獲香港證監會批準,將現有證券交易牌照升級爲可提供虛擬資產交易服務。

地面兵裝、航天航空、軍工電子等板塊大漲,北方長龍、中兵紅箭、長城軍工、中天火箭等多股漲停。消息面上,我國將於9月3日上午,在北京天安門廣場舉行抗日戰爭暨世界反法西斯戰爭勝利80週年大會,包括檢閱部隊。

半導體板塊走強,泰凌微、臺基股份漲停,納芯微漲超7%,中芯國際漲超3%。消息面上,隨着原廠相繼宣佈停產DDR4內存,市場掀起搶購潮。申萬宏源研報指出,三大原廠停產推動DDR4價格持續上行,國內存儲產業鏈有望受益。

油氣股延續跌勢,準油股份跌停,貝肯能源跌超9%,通源石油、中曼石油跌超6%。消息面上,伊以全面停火預期之下,中東地緣局勢降溫,原油系再次下挫。國際原油期貨價格大幅下跌,WTI和布倫特原油期貨分別下跌超過6%。

航運港口板塊下挫,寧波海運跌超9%,南京港跌超6%,鳳凰航運、興通股份得超4%,招商南油跌超3%。此前伊朗威脅關閉霍爾木茲海峽導致運價飆升,不過日前伊以衝突宣告結束,地緣風險溢價持續擠出。

展望後市,外資巨頭集體唱多中國資產。高盛維持對A股和港股的超配建議,預計滬深300目標點位爲4600點,MSCI China目標點位爲84點,隱含約10%的上行空間。

摩根大通指出,目前全球長期結構性趨勢之一是技術,而中國在許多技術領域處於領先地位,抓住這其中機遇可能是個好決策。全球投資者正越來越關注中國的創新和主導地位。