這幾天中國“十巨頭”股票概念突然就火了。

大家都知道美股有所謂的“七姐妹”,如今中國資本市場也有了“民營十巨頭”。

從過去的經驗來看,市場上頻頻出現這類帶有明顯標籤的概念時,也往往預示着牛市啟動的信號。

眼下來看,擁抱核心資產,沿着“全球化能力、技術壁壘、現金流優勢”主線佈局不失為一個好的策略。

此次筆者留意到美的集團(000333.SZ/00300.HK)也位列“十巨頭”之中,那麼不妨就從上述三個方面來看看公司的機會?

1、打造全球化能力,搶佔海外市場紅利

首先,最先關注的還是全球化能力。

當前國內白電市場的增量空間有限,特別是地產下行的大週期下,家電企業國內業務的高速增長顯然不能報太多期待。雖説有家電補貼這些刺激政策,但更多的也只是短期的興奮劑,難改長期的趨勢。

當然,消費升級這一背景下,家電產品的品類更迭仍然也會有一些看點,但從主要矛盾來説,市場核心驅動力顯然已經轉向海外。對於白電龍頭而言,只要守住市場基本盤就好,實際上其他品牌想要超越本身也很難,市場集中度提升也是大勢所趨。

由此,可以看到美的很聰明地早早就把眼光放到了海外。目前,美的海外營收超200億美元,佔公司總營收40%以上,在今年一季度,美的海外電商銷售同比增長超50%,取得的成績頗為不俗。

從市場規模來看,海外有着4萬億的家電市場,蛋糕足夠大,對比之下,美的2024年的海外收入仍然還只是冰山一角,機會顯然還很多。而根據近期長江證券的研報,其測算指出,當全球各地區家電市場完全成熟,行業僅由更新需求驅動時,美的集團白電產品全球長期穩態年銷量較2024年均有翻倍以上的空間,其中外銷或成為公司持續增長的主要動力。

美的海外佈局的看點在於其採取的是“研產銷一體化”的佈局方式,即構建全球研發、製造及銷售網絡。與此同時,美的還通過深度本土化的策略,紮根當地市場,這也讓其能夠持續在全球各地市場站穩腳跟。

此外,從美國市場來看,雖説特朗普關税大棒帶來了美國市場的不確定性,但同時也可以看到美的也可通過對美產品在境外生產等方式,一定程度把這些關税政策風險給規避。因此,從這一點來看,美的在全球化佈局上展現出的戰略眼光和執行力,無疑是其一大核心價值看點。

2、打破“內卷”競爭困局,B端轉型演繹新增長曲線

如今國內家電市場內卷嚴重,產品同質化、價格戰等問題嚴重壓縮了企業利潤。如何挖掘更大的利潤增長點成為行業內各家企業的共同追求?

顯然,在筆者看來,技術和品牌是兩大關鍵因素,這也是提高產品附加值和市場競爭力的重要驅動力。兩者本質而言也是相輔相成的,好的技術也有助於塑造更好的品牌。

而從技術層面來看,美的的亮點在於,其不僅通過持續投入研發創新,提升了產品附加值、品牌溢價能力,同時也開拓了新的市場空間。其基於家電核心技術向B端場景延伸,演繹出了一條有別於傳統家電行業企業的發展新路徑。

從美的當前的業務版圖來看,除了國內與海外的家電市場,其還涉足新能源及工業技術、智能建築科技、機器人與自動化、健康醫療、智慧物流等多個領域。

值得一提的是,在今年4月,美的集團宣佈正式成立美的醫療,併發布5+2+X科技戰略。該戰略旨在藉助美的醫療旗下相關業務實體和研究平台,着眼核心技術、前瞻技術、共性技術的研發,推出“需求牽引”“數智驅動”的多品類產品和多場景應用方案。

此外,就在此前6月11日,美的集團旗下能源相關業務也首次以“美的能源”的整體品牌形象亮相第十八屆SNEC展,會上其發佈了美的能源“儲能+熱泵+AI”三維驅動戰略,並在現場發佈並展示了其在新能源領域的多個產品系列以及多個場景解決方案,凸顯其從供能、儲能到用能全方位的綜合硬實力。

不難看到,美的接連打造多個支柱產業,其所佈局的這些前沿領域也都深度依賴技術創新。基於此,公司持續投入研發構建的技術壁壘也正是其在這些業務上取得突破的關鍵支撐所在。僅從研發投入來看,其近十年累計研發投入就已經超過1000億元。

(來源:公司官網資料)

很顯然,深厚的技術壁壘不僅讓美的在傳統家電業務中保持了競爭力,更在多元化的業務拓展中找到了新的利潤增長點,而這也是評估其長期價值的重要錨點所在。

從財報來看,2024年,美的的B端業務收入首次突破了千億大關,佔總營收的比重也已經提升到了25.6%。今年一季度,To B業務引擎繼續發力,其中,新能源及工業技術收入111億元,同比增長45%;智能建築科技收入99億元同比增長20%;機器人與自動化也實現9%的增長,達到73億元。不難預期,後續隨着美的收入結構的改變,資本市場對其價值的重估相信也將只是時間問題。

3、高分紅+強回購,現金流優勢構築估值安全墊

眼下,全球宏觀環境複雜多變,不確定性持續升温,追求確定性也成為市場的共識。

從美的集團來看,其作為行業龍頭,擁有充沛的現金流,良好的盈利能力和穩健的財務狀況,特別是這些也為其高分紅和強回購提供了堅實基礎,使其在複雜的市場環境中展現出強大的穩定性和確定性,對投資者具有很大的吸引力。

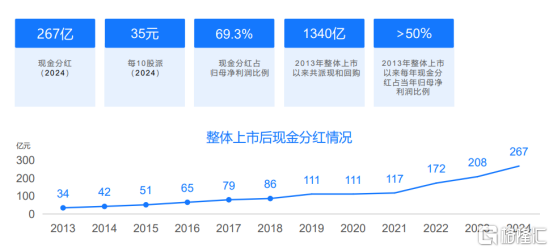

美的一貫堅持慷慨分紅,2024年更是創下新高,分紅267億元。統計顯示自美的2013年整體上市以來其共派現和回購金額達到1340億元。

(來源:公司官網資料)

公司回購力度也頗為強勁。2025年,美的集團公佈2項回購方案,合計回回購金額達到65億-130億元。。而據不完全統計,自2021年以來,美的集團拋出的回購計劃金額最高達370億元。截至2025年6月18日,已累計實施18億元的回購。

對投資者而言,美的的高分紅和強回購不僅提供了即時的收益和估值安全墊,也為未來的長期投資提供了穩定保障。

基於公司優質資產屬性,可以看到近期包括美銀證券、里昂證券、野村東方國際證券、廣發證券、國泰海通證券、長江證券等多家海內外券商給予公司看好評級,這也顯示出了專業投資機構對其投資價值的認可。

而根據此前華泰證券研報,其就提到當前家電行業基本面依然積極,存在錨定家電紅利核心資產、強化海外本土化能力把握份額提升潛力以及關注AI+創新和跨行業發展機遇等三大趨勢。其中,白電龍頭展現核心資產特質,具有高股息低估值優勢,有望受避險資金青睞。

Wind顯示,截至6月18日,美的H股股息率(TTM)達到5.1%,A股股息率(TTM)達到4.8%,公司高股息優勢顯然已經不言而喻。