在內地與香港資本市場互聯互通機制持續深化背景下,赴港上市企業呈現井噴態勢,優質標的打新收益率屢創新高。

值此市場熱度升温之際,港股IPO賽道迎來重磅選手——全球家庭護理行業第一股聖貝拉正式啟動招股程序。

根據公吿顯示,聖貝拉於6月18日開啟招股,擬全球發售9542萬股,發售價為每股6.58港元,一手入場價3323.18港元,瑞銀與中信證券為聯席保薦機構,引入杭州市政府旗下蕭山區產業基金等全明星基石投資者,預計將於6月26日正式上市。

能夠吸引超豪華全明星陣容加持,聖貝拉有何亮點?

全明星基石陣容護航,頭部保薦機構聯袂坐鎮

在港股IPO市場持續升温背景下,聖貝拉招股進程獲得頂級資本與產業資源雙重背書,基石投資者陣容堪稱豪華。

據招股書披露,杭州市政府旗下蕭山區產業基金重磅入局,若成功上市,聖貝拉將成為蕭山區首個由政府資金直接參與保薦的IPO企業,區域標杆效應顯著。

與此同時,高端民營醫療集團和睦家戰略注資,其醫療資源與聖貝拉護理體系深度協同潛力可期,未來有望構建"高端護理+專科醫療"閉環生態;香港養和醫院亦打破近兩年投資靜默期,成為其唯一參與認購的IPO項目,進一步強化聖貝拉在粵港澳大灣區的醫療資源整合能力。

產業資本方面,國內最大生活服務平台58集團現身基石名單,其流量入口與聖貝拉到家護理業務的協同效應備受市場期待;高端醫美機構媛頌醫療的戰略投資,則為聖貝拉產後康復板塊注入醫美級服務升級想象空間。

此外,華夏基金作為公募頭部機構參與,更彰顯主流資本對公司長期價值的認可。

在資本運作層面,中信證券與瑞銀集團兩大頂級投行聯袂擔任保薦人,為聖貝拉上市進程提供雙重信用背書。

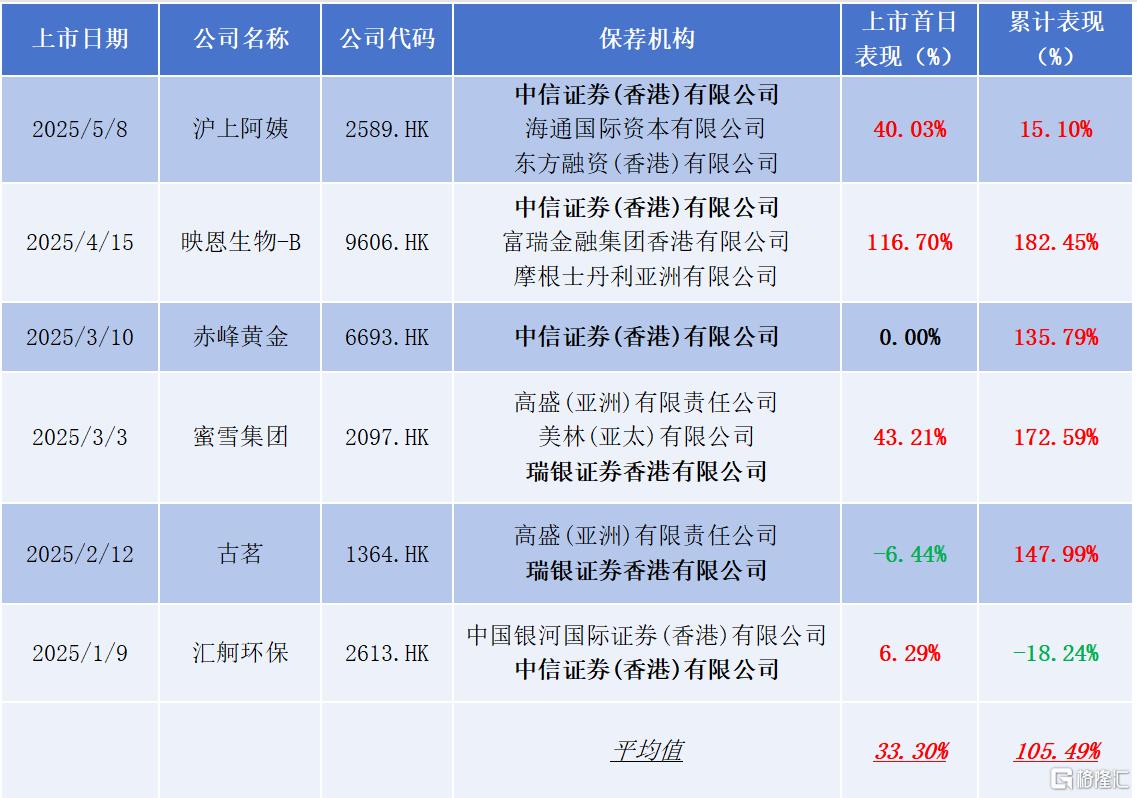

據Wind數據顯示,截至6月16日,兩家機構今年在港股市場合計保薦6家企業,首日平均升幅達33.3%,累計升幅更突破105.49%,保薦項目勝率與收益率均領跑行業。這一數據印證了頭部保薦機構對優質資產的精準篩選能力,也為聖貝拉上市後的市場表現注入強心劑。

圖表一:今年以來兩家保薦機構IPO新股表現情況

數據來源:WIND,格隆彙整理 數據截至2025年6月16日

稀缺標的,龍頭玩家盈利加速

聖貝拉此次招股能匯聚如此豪華的“全明星”基石投資者陣容,其根本原因在於投資者高度認可公司作為全球家庭護理領域稀缺龍頭的獨特價值,並對其業務多元化佈局展現的強勁增長潛力以及持續驗證的盈利能力充滿信心。

首先,聖貝拉具有稀缺性,重新定義賽道,成為全球標杆。

聖貝拉作為首家登陸資本市場的全球性家庭護理企業,本身就具有里程碑式的稀缺價值。它不僅是行業的定義者,更是資本市場觀察該賽道的核心窗口與標杆。

公司成功跳脱傳統單一服務模式,創新性地構建了覆蓋“孕期-月子期-產後期-家庭育兒期”的全週期服務生態鏈。這種“三階躍升”的生態化佈局(專業護理+家庭場景+健康消費),形成了強大的競爭壁壘,具有先發優勢。

其次,聖貝拉業務多元,驅動高增長,前景廣闊。

聖貝拉的野心遠不止於提供專業的產後護理服務。其戰略核心在於圍繞母嬰家庭全週期需求,打造多元化的業務矩陣。

從核心的母嬰護理服務,延伸至到家護理、產後康復、女性營養健康產品等廣闊領域,多元業務的協同效應顯著驅動了公司營收的強勁增長。招股書數據印證了這一點:2022至2024年,公司營收從4.72億元躍升至7.99億元,年複合增長率高達30.15%,遠超行業平均增速,充分證明了多元化戰略的前瞻性和有效性。基石投資者(如58集團看中到家護理協同、媛頌醫療賦能產後康復升級)正是看中其業務延展性和生態整合潛力。

最後,聖貝拉盈利動能強勁,增長迅猛,規模效應顯現。

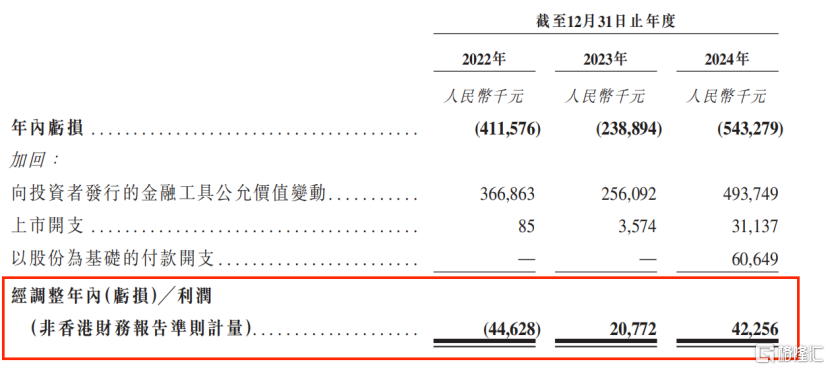

最令投資者矚目的,是聖貝拉盈利能力的顯著提升與持續性得到驗證。剔除上市開支等非經常性項目後的經調整淨利潤,已從2022年的虧損,迅速扭轉為2023年的盈利2077.2萬元,並在2024年進一步躍升至4225.6萬元,成功實現連續兩年盈利。

更關鍵的是,2024年經調整淨利潤同比增速高達103.43%,這不僅標誌着公司度過了關鍵投入期,更清晰地展示了其商業模式強大的盈利轉化能力和顯著的規模效應。盈利能力的加速釋放,為未來持續增長和股東回報奠定了堅實基礎。

圖表二:聖貝拉經調整淨利潤情況

數據來源:WIND,格隆彙整理

小結

當資本市場用真金白銀投票時,聖貝拉的稀缺性已無需贅言。

從商業模式創新到財務數據驗證,從產業資本背書到生態協同賦能,這家企業正在重新定義全球家庭護理行業的價值標準。

隨着IPO進程推進,其構築的生態壁壘、驗證的盈利模型、集聚的戰略資源,終將轉化為資本市場認可的長期價值。這或許正是全明星基石投資者選擇重倉押注的深層邏輯——在家庭護理這個萬億級賽道中,聖貝拉正在書寫屬於中國的產業升級範本。