近期,又有一家電子產業鏈的公司衝擊A+H雙重上市。

格隆匯獲悉,深圳市大族數控科技股份有限公司(簡稱“大族數控”)於5月30日遞表港交所,由中金公司擔任獨家保薦人。

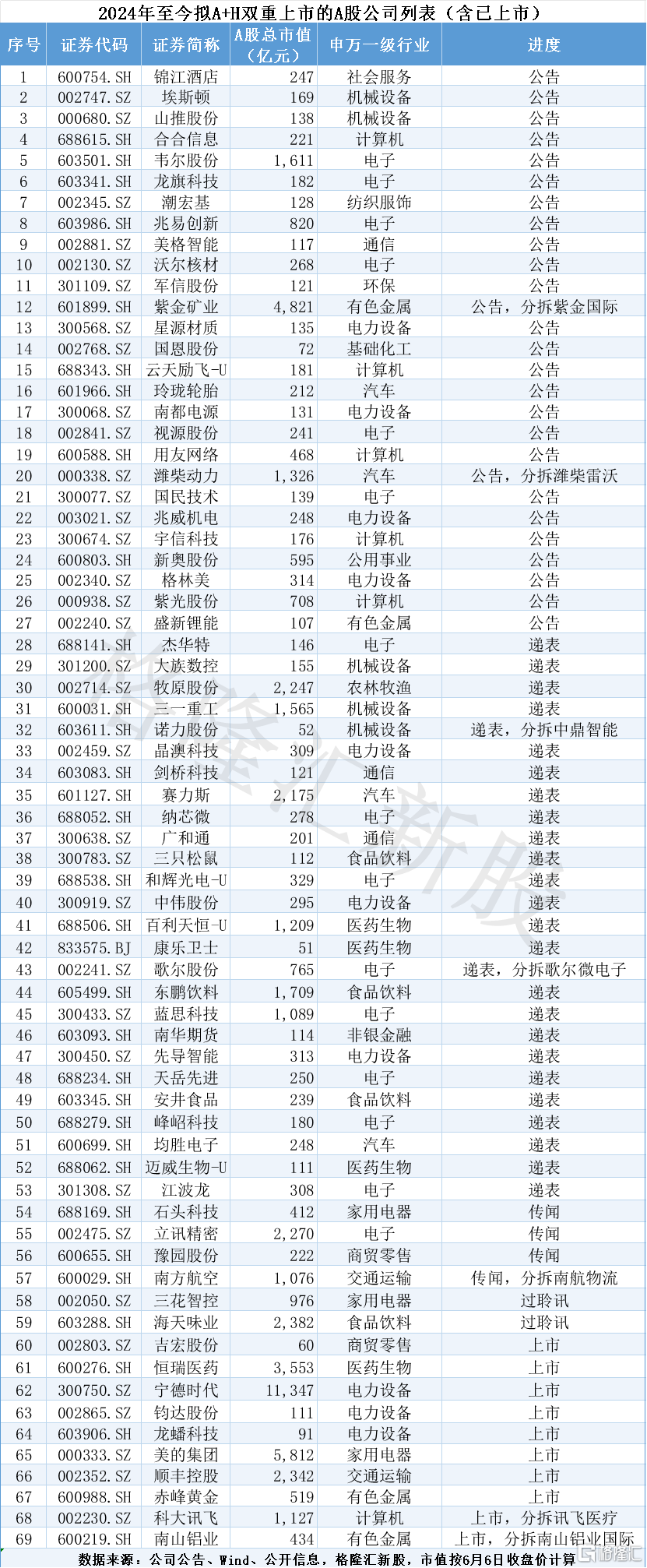

2024年以來,有60多家公司衝擊A+H雙重上市(詳細表格見文末),涵蓋電子、計算機、食品飲料、醫藥等多個行業,其中電子半導體細分領域的公司有韋爾股份、兆易創新、國民技術、傑華特、納芯微、天嶽先進、江波龍、峯岹科技、大族數控等。

大族數控是一家PCB(印製電路板)專用生產設備解決方案服務商,主要從事PCB專用生產設備的研發、生產及銷售。

過去幾年受下遊需求波動影響,大族數控的業績經歷了一輪過山車,2023年收入同比下降了41.3%,毛利率也持續下滑。

01

大族數控衝擊A+H雙重上市,專注於PCB生產設備領域

大族數控成立於2002年4月,2020年11月改製爲股份有限公司,2022年2月在深交所創業板上市(股票代碼:301200.SZ),總部位於廣東省深圳市寶安區福海街道。

截至2025年5月23日,高雲峯分別通過大族激光與大族控股間接持有大族數控約83.63%、0.76%的股份,合計持有公司已發行股本總額約84.39%的權益。高雲峯、大族激光、大族控股及大族環球共同構成一組控股股東集團。

目前高雲峯並未在大族數控任職,公司主要依靠職業經理人管理。

楊朝輝目前擔任公司執行董事、董事長兼總經理,他今年50歲,本科畢業於西北工業大學,後獲得天津大學EMBA學位。

楊朝輝在PCB行業擁有超過20年經驗。在加入大族數控之前,楊朝輝曾在中興通訊(000063/0763)擔任產品事業部質量部副部長;他於2003年5月加入大族數控,同時獲委任爲董事兼總經理,並自2020年11月起進一步獲委任爲董事長,主要負責決定公司的日常經營計劃、發展及投資方案等。

周小東擔任大族數控副總經理、董事會祕書兼財務總監。他今年51歲,長春理工大學財務會計專業本科。周小東曾擔任萬佳百貨有限公司會計,自2002年9月起加入大族激光集團;2020年11月加入大族數控,主要負責管理公司財務管理總部日常事務。

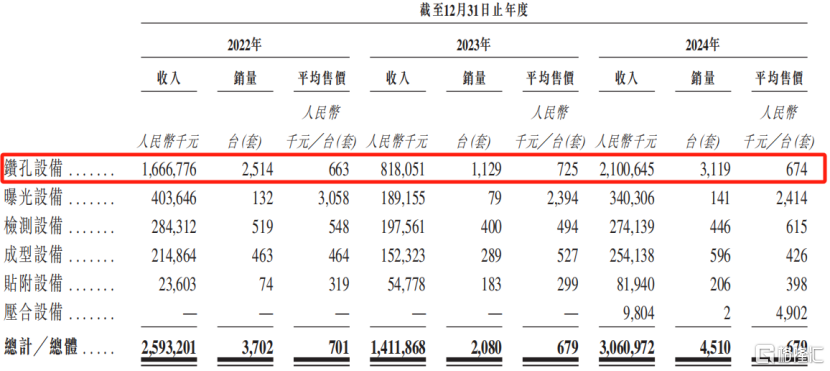

大族數控是一家PCB專用生產設備解決方案服務商,主要從事PCB專用生產設備的研發、生產及銷售。公司的產品組合覆蓋鑽孔、曝光、壓合、成型及檢測等幾乎所有PCB生產主要工序。

分產品來看,公司的收入主要來源於:1、鑽孔設備;2、曝光設備;3、檢測設備;4、成型設備;5、貼附設備;6、壓合設備。

2024年,鑽孔設備的收入佔比超過60%,曝光設備的收入佔比約10%。

按產品劃分的收入佔比,來源:招股書

02

2023年收入同比下降41.3%,毛利率持續下滑

在下遊行業需求波動的影響下,近幾年大族數控的收入經歷了大幅波動。

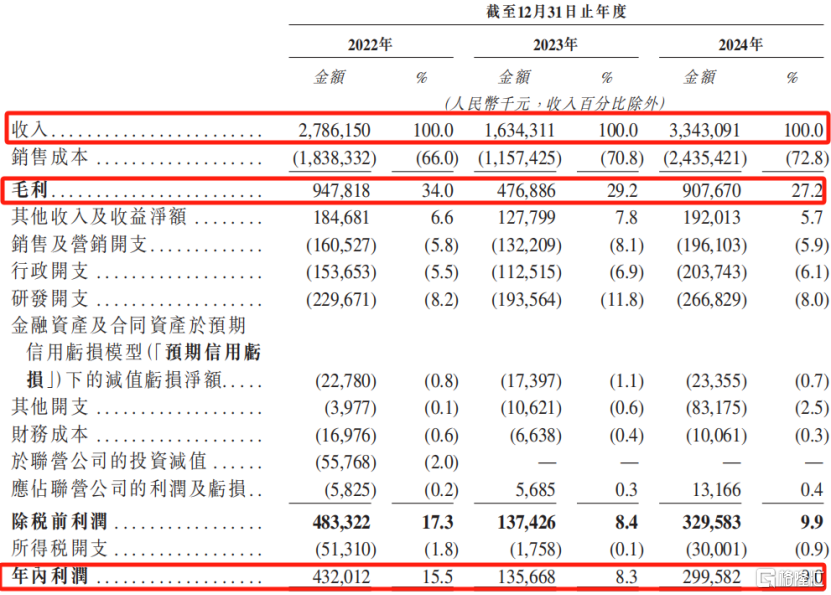

2022年、2023年及2024年(報告期),公司的收入分別爲27.86億元、16.34億元及33.43億元,淨利潤分別爲4.32億元、1.36億元及2.996億元。

2023年收入大幅下降41.3%,招股書稱主要是因爲公司PCB設備多個下遊行業(包括服務器及數據存儲、汽車電子、手機、計算機及消費電子等)的行業產值下滑,由2022年的約817億美元下降至2023年的約695億美元,進而導致對PCB及相關上遊設備的需求減少。

事實上,大族數控2022年的營收也同比下滑了31.73%;也就是說,2021年至2023年,兩年間營收下降了近60%。

2024年在AI產業鏈的拉動下,IT基礎設施的需求激增,對PCB專用生產設備的需求增加,公司的業績恢復增長。

由此可見,大族數控的業績依賴於許多下遊行業的需求,下遊行業中的任何一個經歷低迷都可能對公司的業務產生不利影響。

儘管過去三年業績大幅波動,但是公司持續分紅,近幾年總計分紅15.33億元。

圖片來源:招股書

報告期內,大族數控的毛利率分別爲34.0%、29.2%及27.2%,呈逐年下降趨勢,主要是鑽孔設備的毛利率下降所致。

而鑽孔設備的毛利率下降,一方面是產品結構調整,即毛利率較低的自動化鑽孔設備的銷售增加,另一方面是爲了提高市場滲透率,公司2024年向下調整了鑽孔設備的平均售價。

關鍵財務數據,來源:招股書

截至2024年年底,大族數控共有696名研發人員,佔總員工數的30.1%,涵蓋高速運動控制、激光技術應用及軟件算法等專家型人才。各報告期,公司的研發開支分別爲2.3億元、1.94億元及2.67億元,分別佔同年總收入的8.2%、11.8%及8.0%。

大族數控以直銷爲主,客戶主要爲中國及境外PCB製造商,而少部分客戶爲分銷商。報告期內,前五大客戶的銷售收入合計佔公司總收入的36.4%、25.0%及22.6%。

公司的客戶涵蓋2024年Prismark全球PCB企業百強排行榜80%的企業。招股書稱,公司與臻鼎科技、欣興電子、勝宏科技、深南電路、東山精密等行業龍頭客戶緊密合作。

大族數控的主要供應商主要包括模塊、光學器件、控制電子器件、機械器件、鈑金及機加工部件製造商。報告期內,公司向前五大供應商的採購額佔比分別爲26.7%、18.9%及25.1%。

值得注意的是,大族數控的貿易應收款項及應收票據較高,各報告期期末分別爲22.68億元、17.56億元、28.46億元;其中,2024年應收賬款佔收入的比重高達85%。

過去三年貿易應收款項週轉天數分別爲254天、377天、228天,2023年賬期大幅拉長,主要是由於公司所在行業及多個下遊行業下滑,導致作爲爭取客戶訂單一部分且通過分期付款結算的銷售比例增加。

此外,大族數控近幾年經營活動產生的現金流量逐年減少,各報告期,公司的經營活動所得現金淨額分別爲6.55億元、4.17億元及1.55億元。

03

行業競爭激烈,大族數控的全球市場份額爲6.5%

伴隨AI技術與汽車智能化的持續加速,2024年全球PCB行業市場需求經歷了穩步增長。

全球PCB行業產值由2020年的652億美元增至2024年的736億美元。預期到2029年,全球PCB行業產值將到964億美元,年複合增長率爲5.6%。

終端應用領域的快速增長正直接驅動了上遊生產設備的升級換代。

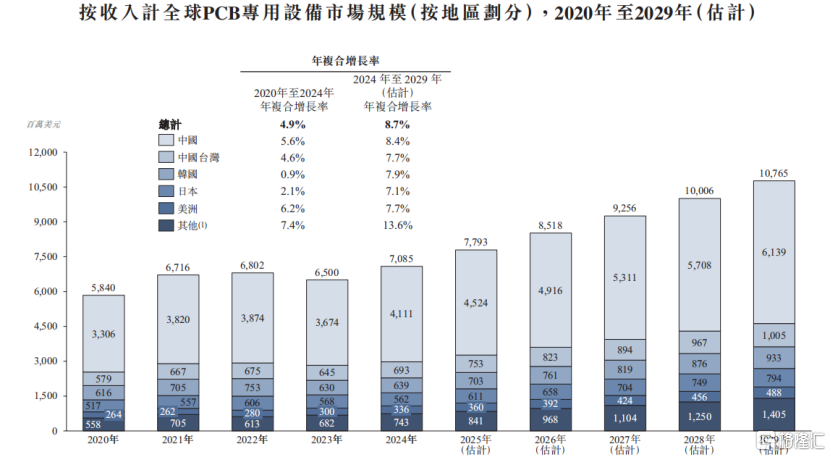

全球PCB專用設備的市場規模由2020年的約58.4億美元增至2024年的約70.85億美元,年複合增長率爲4.9%,預計到2029年將以8.7%的年複合增長率增長,達到約107.65億美元。

PCB專用生產設備的主要開發區域市場包括中國大陸、中國臺灣、日本、韓國和美洲,截至2024年,這些地區合計佔據全球市場規模約89.5%的份額。

其中,中國PCB專用設備行業市場規模佔全球的比重超過了一半。

鑽孔設備及曝光設備是PCB專用設備中價值相對較高的兩大類別。

按收入計全球PCB專用設備市場規模(按地區劃分),來源:招股書

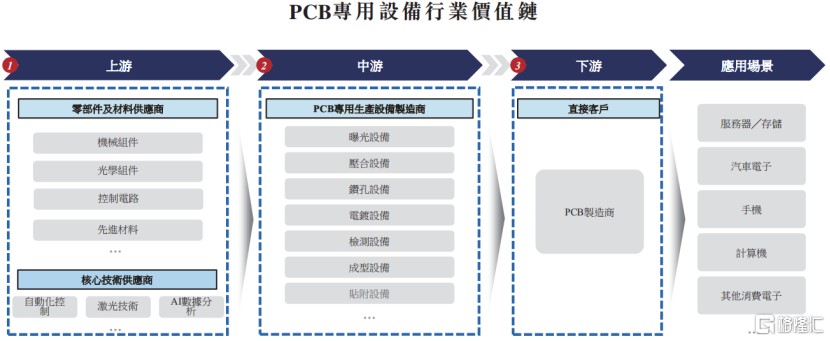

PCB專用設備產業鏈主要包括:

上遊是供應PCB專用生產設備零部件相關的供應商,包括機械組件、光學組件、控制電路及先進材料供應商等;

中遊即PCB專用生產設備製造商;

下遊主要是PCB製造商,爲PCB專用生產設備製造商的直接客戶,爲各種應用場景提供多種類型的PCB產品,如服務器及存儲、汽車電子、手機、計算機、消費電子等。

PCB專用設備行業價值鏈,來源:招股書

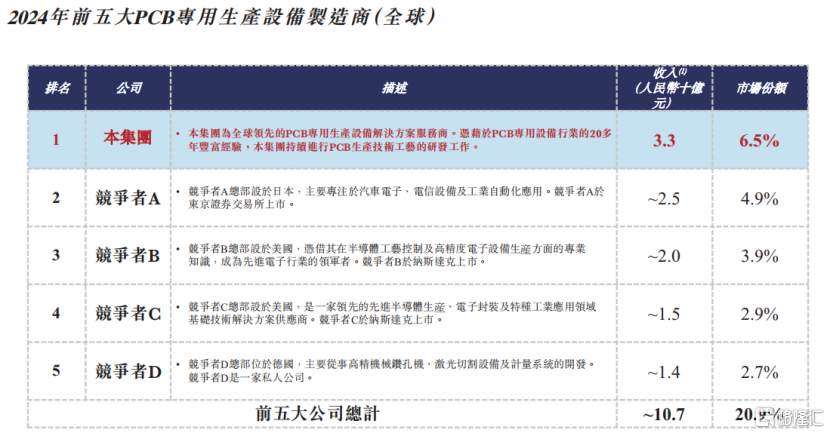

根據灼識諮詢的資料,全球PCB專用設備行業競爭激烈且相對分散,2024年行業前五大製造商按收入計算佔據約20.9%的總市場份額。按2024年收入計,大族數控是全球最大的PCB專用生產設備製造商,全球市場份額爲6.5%,中國市場份額爲10.1%。

行業內主要參與者包括日立、科磊、應用材料、泛林集團、芯碁微裝、長電科技、東威科技等。

2024年前五大PCB專用生產設備製造商(全球),來源:招股書

大族數控此次上市,募集資金預期用於在新加坡設立新生產工廠、搭建新加坡海外研發及營運中心,以把握PCB產業向東南亞地區轉移的全球趨勢。

總體而言,受下遊需求波動影響,大族數控的業績經歷了一輪過山車,毛利率也持續下滑。未來,公司能否應對競爭、拓展海外市場,格隆匯將保持關注。