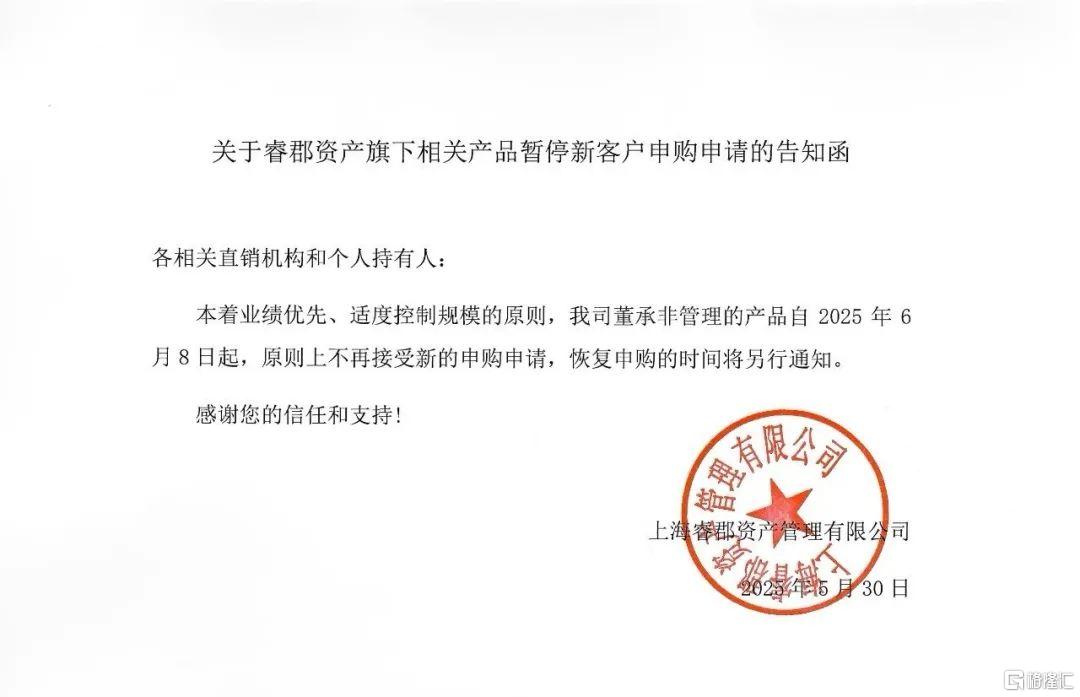

5月30日,睿郡資產的董承非決定將旗下股票策略產品“封盤”,6月8日起不再接受新資金的申購,恢復申購的時間將另行通知。

突然宣佈封盤,意欲何爲?

1

董承非管理基金突然宣佈限購

董承非在公告中給出“限購”的理由是:“本着業績優先、適度控制規模的原則”而做出主動控制管理規模的決定。

基於行業規律,私募基金限購的共性原因一般而言有兩種:控制規模以保障業績、保護存量投資者利益。

因爲基金規模過大可能超出基金經理有效管理能力,尤其對需靈活調倉的策略(如成長股投資),不斷新增的資金會降低操作效率。

董承非當前重倉半導體等科技股、如樂鑫科技、芯朋微,這類標的流動性弱於大盤股,規模激增易引發衝擊成本。

此外,若新資金在持倉股高位時進入,可能稀釋原持有人的潛在回報,尤其是董承非組合中多隻半導體股估值較高,需防範追高風險。

從今年一季度數據來看,董承非管理的私募產品“睿郡有孚1號”、"睿郡有孚2號"和"睿郡有孚3號"共現身5家公司的前十大流通股東名單中,持股市值合計約爲15.42億元。

其中4只是半導體個股,分別是鼎龍股份、樂鑫科技、神工股份和芯朋微,合計持股市值超14億元。

(本文內容均爲客觀數據信息羅列,不構成任何投資建議)

從去年到今年一季度末,董承非的持倉風格呈現出從紅利向TMT傾斜的大變化。

去年8月末,董承非旗下的相關產品第一重倉行業是公用事業股,領先於電子行業配置9個百分點。

今年4月報告顯示,電子行業與公用事業位列董承非組合前兩大持倉,分別有20%的持倉比例。

如上圖所示,董承非今年一季度繼續加倉半導體芯片行業標的,比如加倉樂鑫科技、芯朋微、鼎龍股份。

董承非早在2023年就發表過文章《芯產業、新週期》,稱目前半導體行業處於景氣底部,已經出現了積極的信號。

同年年末,董承非在格隆匯的年度策略會上發表主題爲《芯產業、新週期 “2.0”》的演講。

他指出,半導體行業景氣拐點已現,芯片行業未來是1-N,AI只是一個開始,本輪AI創新週期將帶動整個行業進入一輪長週期景氣,明年亮點很多。

正是從2024年開始,董承非的組合的半導體含量開始逐步上升,其中的樂鑫科技就是新進標的之一。

2

半導體板塊估值高了?

如今電子行業已然成爲董承非組合的第一大持倉,且經過去年924以來的瘋狂上漲,樂鑫科技股價直接翻倍,神工股份、芯朋微、鼎龍股份同期漲幅分別高達88.04 %、72.53% 和51.09%,對應的PE(TTM)均位於44倍-66倍之間。

這種情況下,作爲以價值派風格深入人心的董承非,選擇限購也是情理之中的做法。

董承非在去年年末就提及科技股估值貴的問題。

他表示自己依舊看好科技成長風格,但需要提醒一點:由於科技包含市場對未來較樂觀的預期,“科技股估值都很貴,在我看來,從PE的角度,好像都是40倍到無窮大。”

因此大家需要明白存在的風險:

“科技里面有可能會出現一種情況,就是板塊劇烈的震盪、調整。整個大的浪潮在這,但是過了一段時間之後,可能突然發現,原來我們投的方向不對。一旦出現這種情況的時候,科技股下跌的空間也會是很大的。”

今年年初,睿郡資產的年度思考直言目前的半導體已不是最佳佈局時機:

“目前來看,半導體企業已經不是佈局的最佳時機了,估值高,漲幅大。所以我們定位半導體行業是勇敢者的遊戲,股票波動是非常大的。”

同時睿郡資產的年度思考還拋出另一個非常關鍵的思考問題——AI會有中場休息嗎?

董承非表示,2000年美國的大環境和現在非常像——即美股市場長期上漲、互聯網興起、投資者情緒樂觀、巴菲特建減倉。

不同的是,2000年巴菲特因減倉被羣嘲,這次卻無人嘲笑。

他再次提及科技股估值貴的問題:“從產業發展趨勢看,AI仍處於早期階段。但相關股票價格走勢讓人感覺 ‘樹似乎長到了天上’。”

經過上述思考,董承非得到一個結論:如果AI真的出現調整,英偉達可能會面臨比較大的麻煩。

3

首批9只信用債ETF納入回購質押庫

5月29日,平安基金、易方達基金、博時基金、南方基金、廣發基金、華夏基金、天弘基金、大成基金、海富通基金9家基金公司旗下的信用債ETF收到中國證券登記結算有限責任公司下發的同意函,即將開展通用質押庫回購交易。

這是市場上首批可作爲通用質押式回購擔保品的信用債ETF。

此前,債券ETF中,僅有國債、地方政府債和政策性金融債市場債券ETF和跨市場債券ETF纔可作爲質押券開展回購交易。

怎麼理解信用債ETF開展交易所質押式回購業務?如何提高流動性?

信用債ETF納入質押庫後,投資者可將持有的ETF份額作爲質押品,通過交易所融入短期資金。

例如,投資者持有100萬元信用債ETF,若質押率爲80%,可即時獲得80萬元資金,用於其他投資或應對流動性需求,無需拋售底層債券。

這一機制顯著提升了資產使用效率,尤其適合需要靈活調配資金的機構投資者。

今年3月21日,中國結算公司發佈《關於信用債券交易型開放式指數基金產品試點開展通用質押式回購業務有關事項的通知》,正式允許符合條件的信用債 ETF 試點開展交易所質押式回購業務。

彼時市場有9只信用債ETF符合基金淨資產不低於20億元的標準。《通知》發佈後,相關信用債ETF迎來資金的踊躍申購。

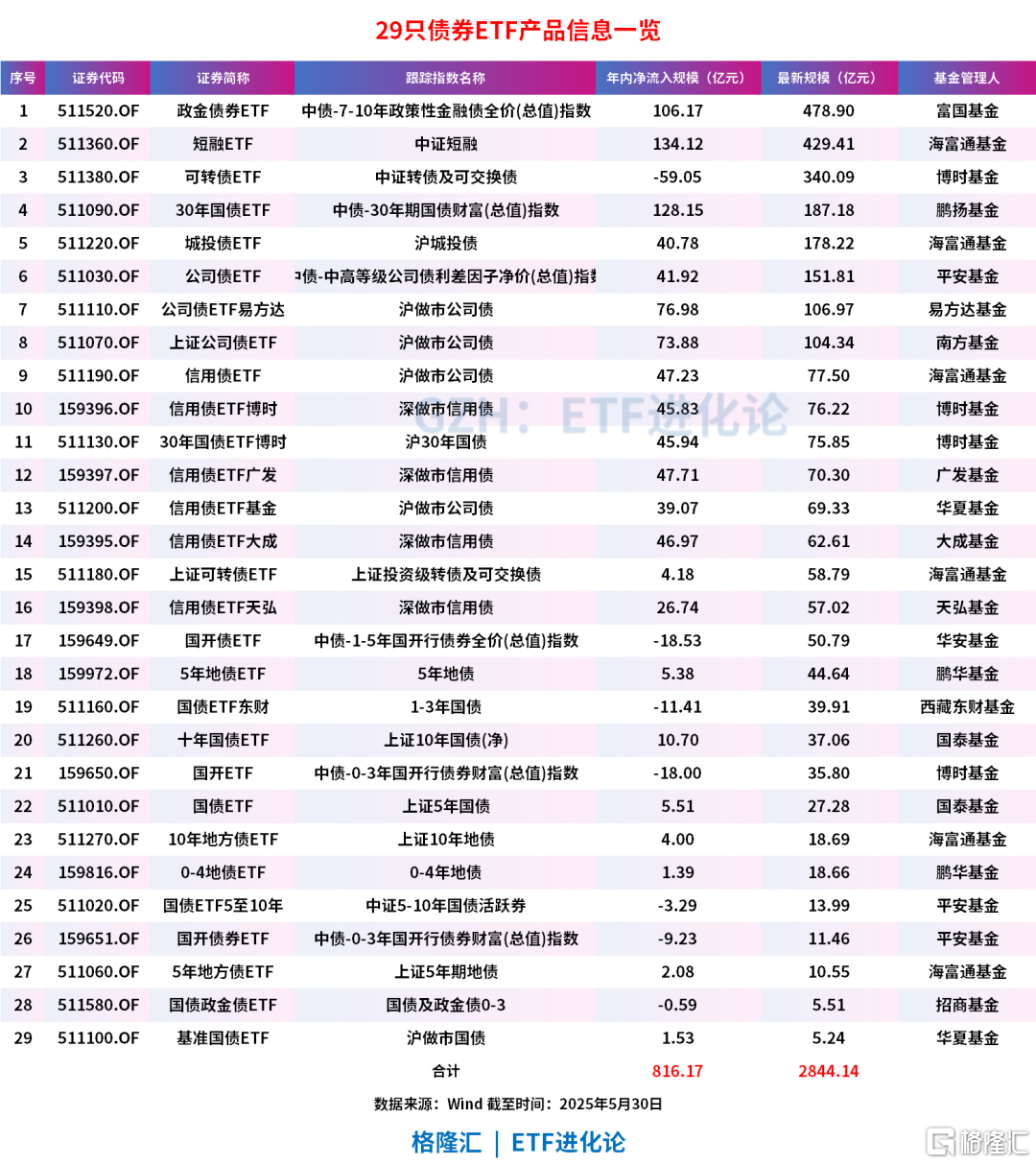

Wind顯示,3月21日-5月29日,全市場債券ETF淨流入規模達769.88億元,其中有441.16流入這9只信用債ETF,佔比爲57.3%。

其中,南方基金上證公司債ETF、公司債ETF易方達、信用債ETF廣發、信用債ETF博時自3月21日其分別合計淨流入73.75億元、69.77億元、46.72億元、45.11億元。

我國債券ETF當前正進入快速增長期,截至週五收盤,我國共有29只債券ETF,規模總計2844.14億元,資金年內踊躍淨流入816.17億元。

截至今年一季度,各類型債券ETF規模從高到低爲信用債ETF、政金債ETF、可轉債ETF、國債ETF及地方債ETF。

從2024年年報數據來看,資產管理計劃、券商集合理財、個人、一般法人及企業年金投資最大品種爲信用債ETF。

毋庸置疑,信用債ETF納入質押庫的變化,將進一步提升信用債ETF的投資價值,吸引更多投資者積極參與,爲信用債ETF市場帶來實質性利好。