繼建邦高科、信通電子、新恆匯電子、山大電力之後,又有一家來自山東的公司衝擊IPO。

格隆匯獲悉,山東快驢科技發展股份有限公司(簡稱“快驢科技”)近期向港交所遞交了招股書,保薦人爲交銀國際。

作爲一家電動車電池產業鏈的“中間商”,快驢科技2024年收入超過16億元,但業務高度依賴超威集團,2024年從超威集團採購的金額佔比超過99%;且公司毛利率較低,2023年業績還有所下滑。

01

深度綁定超威集團,專注於鉛酸電池銷售

快驢科技成立於2014年10月,由周明明和武英傑創辦,2024年7月完成股改,總部位於山東省泰安市寧陽縣經濟開發區。

周明明同時也是超威集團的創始人兼董事長,武英傑在2014年加入超威動力時與周明明結識。

最初,由於武英傑認識到電動兩輪及三輪車行業下遊服務領域的潛在市場機會,於是,他在加入超威集團後不久,便就潛在業務合作接洽周明明,以搶抓電動兩輪及三輪車售後服務市場的機遇。

二人認爲該業務合作對彼此都有利,於是成立了快驢科技,由周明明持股99%,武英傑持股1%。

不過自成立以來,周明明未在公司擔任任何職位,而由武英傑擔任法定代表、執行董事兼總經理,負責公司的管理及日常運營。

後續經歷多次股權變更,2019年周明明退出股東身份;截至2025年5月11日,武英傑通過直接及間接的方式合計控制公司85.50%的股權,目前在公司擔任董事會主席兼執行董事。

武英傑今年52歲,1995年獲中國河北師範大學歷史教育學士學位,後畢業於馬克思主義基本原理研究生培養專業。他在營銷及業務管理方面擁有超過29年的經驗,加入超威之前,曾先後在多家公司從事營銷相關的工作。

2014年4月至2019年11月,武英傑先後任浙江超威動任業務部總經理、浙江金超威總經理。

超威動力和金超威均爲港股上市公司超威動力控股有限公司(股份代號:951)的子公司。2019年11月後,武英傑停止在超威集團的任職。

02

2023年營業收入有所下滑,面臨依賴單一供應商的風險

快驢科技的定位是一家爲輕型電動車用戶、大型商業物流配送的服務商、城市綠色共享出行用戶服務的短距離綠色出行技術服務商,爲客戶提供定製化解決方案,滿足客戶多樣化的短距離綠色出行需求。

公司提供的產品主要是輕型電動車售後服務的電池和零件。

公司與超威集團訂立了戰略合作協議,2019年至2024年底獲超威指定爲其“金超威”品牌鉛酸電池產品的全國獨家總代理,該協議隨後已續期,其期限延長至2034年底。此外,公司已取得優先續約權,允許在現有協議期限屆滿後續約五年。

同時,快驢科技還採購按OEM基準製造的自有品牌(包括“閃行”、“臻金”及“長跑者”)下的產品。

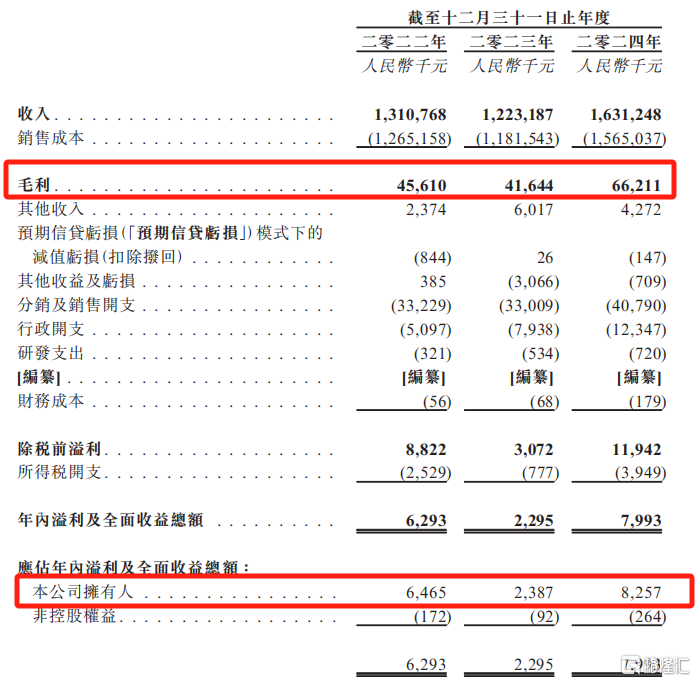

財務數據方面,2022年、2023年及2024年(報告期),快驢科技的收入分別爲13.11億元、12.23億元、16.31億元,淨利潤分別爲630萬元、229.5萬元、799.3萬元,毛利率分別約爲3.5%、3.4%及4.1%。

2023年收入同比下滑6.7%,主要是由於市場環境充滿挑戰及消費者信心減弱,導致鉛酸蓄電池銷量減少所致。

儘管2023年公司淨利潤明顯下滑,但仍在2023年5月向部分股東宣派股息602.2萬元,並已於2023年全額支付,派息金額高於公司同期淨利潤。

關鍵財務數據,來源:招股書

報告期內,快驢科技的收入中分別約99.4%、99.4%及99.1%,爲來自輕型電動車鉛酸電池的銷售。

快驢科技的業務所需的主要產品及零件主要包括鉛酸電池、鋰離子電池以及輕型電動車的零件,如輪胎和充電器。

報告期內,公司從超威集團購買的總金額分別約爲12.45億元、10.03億元及15.08億元,分別佔總購買金額的約98.5%、87.0%及99.2%。

供應商高度依賴超威集團一家,或許會對經營穩定性構成潛在風險。招股書中稱,公司無法保證日後將能夠維持與超威集團的業務關係,未來如果超威集團決定終止業務關係,那麼公司的業務運營、財務業績和競爭力將受到重大不利影響。

快驢科技的客戶主要是區域服務商。截至2024年年底,公司的服務網絡已覆蓋全國31個省份,擁有超過950名區域服務商及2萬家合作門店。報告期內,來自五大客戶的總收入分別佔各年度總收入的8.6%、11.5%及9.6%。

從商業實質來看,快驢科技上遊依賴單一供應商超威集團,下遊承接線下門店,本質上屬於“中間商”的角色,註定了盈利能力並不強,這從公司不足5%的毛利率當中也能體現出來。

03

輕型電動車需求受政策影響較大,預期未來增速不高

中國電動二輪車按國標分爲三類:電動自行車、電動輕便摩託車及電動摩託車。同樣地,電動三輪車按其用途分爲三類:電動貨運三輪車、電動客運三輪車及爲特殊需求設計的三輪車。

2020年至2024年,中國電動兩輪及三輪車總銷量由5660萬輛增至7770萬輛,複合年增長率爲8.2%。

隨着新國標落地實施,輕型電動車市場在技術參數、資質認證、環保要求等方面迎來了大規模升級,因此預計未來電動兩輪及三輪車的銷量將趨於穩定,2025年至2029年的複合年增長率爲1.6%。

短距離綠色出行科技綜合服務主要是指售後服務市場,以滿足終端用戶在日常使用電動二輪及三輪車時的車輛維修保養、電池更換、供電等需求。

其價值鏈從零部件製造商採購零部件及配件,向售後服務供應商提供產品及配套服務,終端用戶爲車輛所有者。

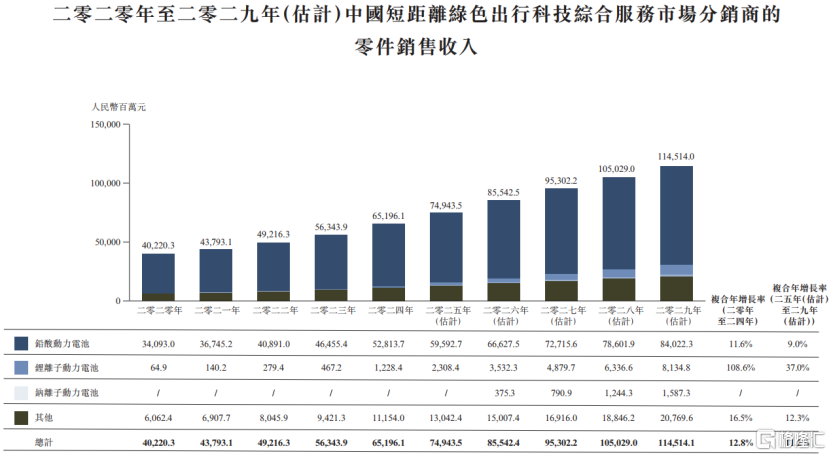

根據弗若斯特沙利文,中國內地短距離綠色出行科技綜合服務市場規模由2020年的439億元增至2024年的722億元,複合年增長率爲13.3%。預計持續增長至2029年的1271億元,複合年增長率爲11.2%。

電池是電動兩輪及三輪車售後市場中最重要的部件,由於其頻繁的更換週期及價值而在市場上佔據主導地位。鉛酸電池憑藉其成熟的技術、相對較低的成本以及完善的維護及回收系統,在該市場中佔有很大份額。

鉛酸動力電池市場預計將從2025年的595.93億元持續增長到2029年的840.22億元,複合年增長率爲9.0%。

中國短距離綠色出行科技綜合服務市場分銷商的零件銷售收入,來源:招股書

輕型電動車售後服務的電池和零件市場的表現很大程度上取決於對輕型電動車的需求,相應地,這些需求極大程度上受政策、經濟環境及消費水平影響。

例如,中國內地的許多城市已於近期就輕型電動二車實施更嚴格的監管規定。這些規定可能會促使消費者轉向其他出行選擇,例如汽車、摩託車或自行車等,並對公司的業務前景產生重大不利影響。

招股書稱,受上述政策等因素影響,未來無法保證中國內地對輕型電動車的需求將持續增加。

競爭格局方面,根據沙利文的資料,中國的鉛酸電池市場高度集中。2024年按收入計,中國鉛酸電池製造市場前五大參與者的合計市場份額超過86.2%,其中,超威集團的市場份額約爲33.6%。

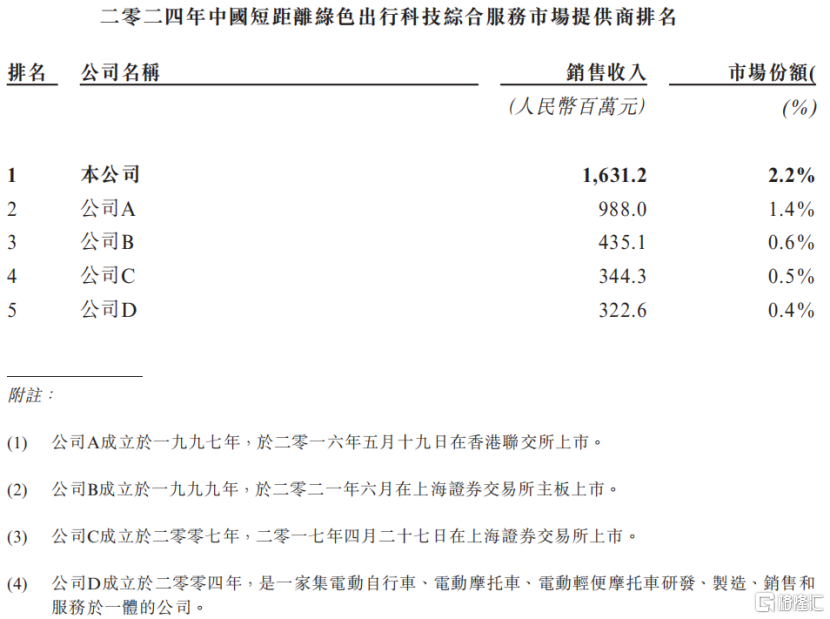

短距離綠色出行科技綜合服務商中,按2024年收入計,快驢科技的市場份額爲2.2%,居行業第一。據招股書信息推測,行業其他參與者還包括雅迪控股、愛瑪科技和新日股份等。

行業主要參與者,來源:招股書

公司此次募資,計劃用於擴展服務網絡、提升門店形象及設立新產品體驗區、拓展海外市場、擴展國內共享出行業務、進行上遊產業鏈延伸、進一步發展商業物流配送行業客戶相關業務、增設研發及測試設施、吸納人才及增強研發能力等。

總體而言,快驢科技的業務高度依賴超威集團,作爲一家“中間商”,公司的毛利率並不高。未來,公司能否持續綁定超威、拓展銷售渠道、應對行業競爭,格隆匯將保持關注。