儘管近期醫美、化粧品行業迎來普遍上升,但其中升勢最為兇猛的,還是那些被傳抗氧化和美容能力逆天的麥角硫因的概念股。

其中,被稱為“麥角硫因第一股”的麗人麗粧五月份以來升勢幾近瘋狂,一個月內股價翻番。

然而在5月的最後一個交易日,麗人麗粧突然強勢直接跌停。

原因無他,靴子終於落地了。

在近一個月的資本狂歡背後,是概念的瘋狂炒作,和公司業績的持續低迷。

在化粧品這個概念炒作最為猛烈的行業,麥角硫因,能否成為麗人麗粧們的翻身希望?

01

“麥角硫因”這一概念的火熱,要追溯到前不久的科倫藥業。

5月初,科倫藥業75歲的董事長劉革新,為了旗下川寧生物的一款生物提取物膠囊代言,宣傳其抗衰功能,赤膊上陣大秀肌肉,引起不小的轟動。

隨後,科倫藥業股價大升。

而這款引起如此大轟動的產品主要成分,就是“麥角硫因”。

麥角硫因,是一種天然含硫氨基酸類抗氧化劑,在人體內可以對細胞起到保護作用,具有清除自由基、解毒、維持DNA的生物合成、細胞的正常生長及細胞免疫等作用。

其安全、無毒的特性,使得麥角硫因成為近年來抗衰老領域的研究熱點之一,和玻色因、依克多因合稱“三因”。

由於其天然提取方法成本高、過往化學合成方法困難,早年間,麥角硫因每公斤售價一度突破數十萬元,其使用範圍被侷限於高端國際大牌護膚品的少量添加,也被稱為“貴婦成分”。

然而,近年來,隨着合成生物的逐漸發展,過去幾年“三因”價格快速跳水,麥角硫因生產成本更是已降至萬元級,麥角硫因也開始越來越多地被運用在日常護膚和保養品當中。

Market Watch數據顯示,到2028年,全球麥角硫因市場規模預計從2022年的2200萬美元躍升至1.7億美元,年複合增長率達36%。

然而,儘管科倫藥業開啟了“麥角硫因”概念的火熱,但由於政策限制,麥角硫因口服類產品仍需走海外電商渠道,最終吃到這波紅利的仍舊是化粧品行業。

近年來,化粧品行業功效性成分概念炒作的情況愈發普遍,從最開始的膠原蛋白和玻尿酸,再到維A醇、煙酰胺,以及現在的麥角硫因。

這某種程度上來源於近年來護膚品消費理念正逐漸改變,“泛成分黨”成為護膚品消費主流。

數據顯示,超過70%的消費者在購買決策中將產品功效視為最重要考量因素,60%以上會認真研究成分表及功效驗證數據,這種消費態度的轉變幾乎改變了護膚品行業的競爭規則。

資本炒作成分,品牌營銷成分,消費者選擇成分。

然而,從資本市場到消費市場仍有着相當遠的距離,將這些火熱概念真正轉化為業績增長的公司寥寥無幾。

此次麥角硫因的火熱,正是這種現象的一個例證。

事實上,麗人麗粧銷售的含有“麥角硫因”成分的“千金極光飲”不僅添加的麥角硫因含量較低,銷售渠道也基本都是由海外進口國內,銷量並不算高。

在接連升停之後,麗人麗粧也曾發佈公吿,稱 “千金極光飲”產品到2025年第一季度累計成交金額僅為400.6萬元,銷售收入整體佔比不到1%。

可市場的熱情並未因麗人麗粧接連發布的公吿而減退,反而在遊資的推動下持續升温。

但對於麗人麗粧們來説,一時火熱的概念,還無法成為公司邁向正向增長的救命稻草。

在虧損的業績之下,短時間的爆炒,終究顯得有些不夠實際。

02

儘管這次由於自有品牌的美容產品受到資本熱捧,但麗人麗粧最為深入人心的標籤,還是“美粧電商第一股”。

從麗人麗粧的業績來看,公司主要收入來源也仍是品牌代理業務,而現在,這種模式正在面臨挑戰。

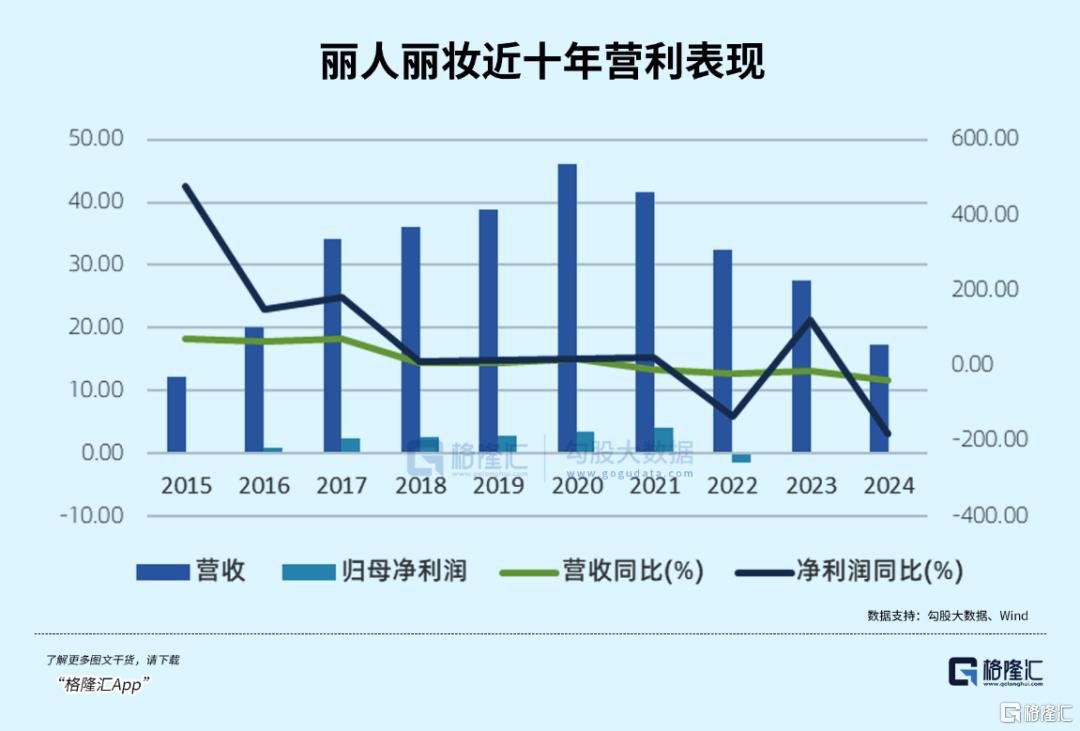

麗人麗粧公佈的最新財報顯示,2024年,公司實現營業收入17.28億元,同比下降37.44%,全年淨虧損2440萬元。

2025年第一季度,麗人麗粧的營收和淨利潤繼續同比下滑。

實際上,近兩年來,麗人麗粧的業績已經開始逐漸下行——

2020年上市之後,2021年開始,麗人麗粧營收同比持續下降,淨利潤卻飄忽不定,2021年、2023年盈利,2022年、2024年虧損。

這樣的業績無疑折射出了麗人麗粧主營業務的波動。

作為美粧電商頭部企業,麗人麗粧的主營業務表現並不算差,但這一業務也持續面臨品牌授權不穩定、利潤空間壓縮以及業務同質化等風險。

不僅如此,由於麗人麗粧的運營模式是向品牌方或其國內總代理採購產品,再通過線上店鋪出售給消費者,更是使得麗人麗粧的主業成為了極為重資產的生意。

也是因此,自2019年開始,麗人麗粧的存貨持續高企。

2019年至2021年間,公司的存貨從5.17億飆升到了12.6億,存貨佔比也飆升至35%-36%。

儘管2022年開始,麗人麗粧開始了持續的去庫存,但代理業務勢必帶來較高的庫存和較大的風險,自有品牌成為麗人麗粧新的發展目標。

自2020年起,公司陸續先後推出momoup、美壹堂、玉容初等自有品牌,之後也曾投資Exacting和怪力浴室等獨立品牌。

2023 年之後,麗人麗粧加大力度運營 “玉容初”“美壹堂”等自有品牌。這次引起關注的“千金極光飲”,正是“美壹堂”推出的口服美容產品。

但這一業務的整體業績還相對較小。

麗人麗粧公佈數據顯示,2025年一季度,公司自有品牌增速達110%,但具體收入未知。而根據2024年的迴應,自有品牌大概佔整體營業收入的比例低於10%,也即是營收1億元左右。

在業務面之外,麗人麗粧也正遭遇震盪。

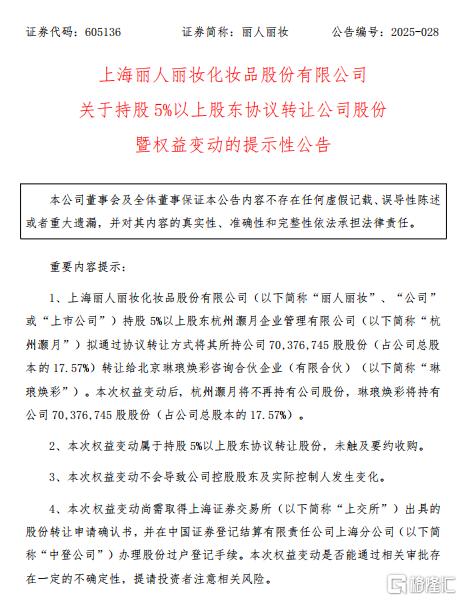

最近,麗人麗粧原第二大股東、阿里系子公司杭州灝月以4.86億元清倉17.57%股份,切斷了和麗人麗粧的資本紐帶,麗人麗粧在天貓平台的業務後續的流量和資源支持都變成了未知。

疊加上公司創始人黃濤的離婚案,以及高管的離職,讓這家公司的未來更是被蒙上一層陰影。

麗人麗粧的遭遇既是美粧零售代理商們的縮影,同樣也是小型美粧品牌的縮影。

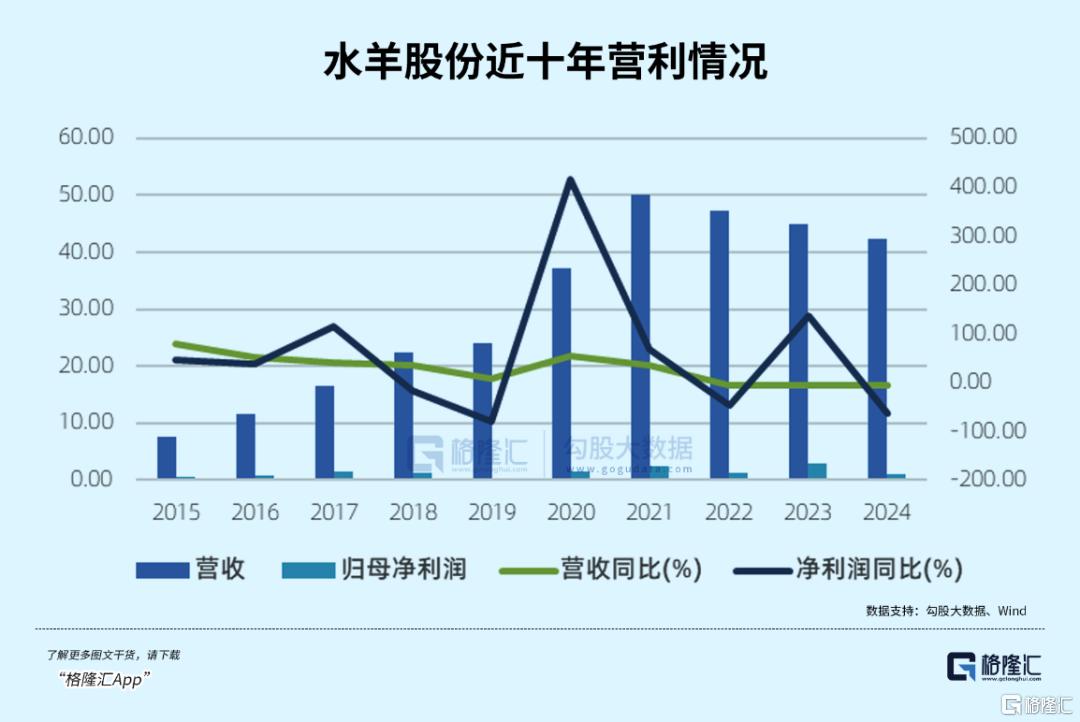

同樣在這場資本狂歡中受到關注的水羊股份,業績也正陷入低迷。

2021年,水羊股份營收觸及50.1億元峯值後,隨即進入下行週期。

2022-2024年營收連續三年收縮,分別為47.22億元、44.93億元和42.37億元。歸母淨利潤同樣變化較大,2021年、2023年同比上升,2022年、2024年歸母淨利潤同比下滑。

而近十年內,國內化粧品零售額僅在2022年、2024年出現負增長,其它年份均保持正向增長。

結合業績可以發現,麗人麗粧、水羊股份等腰部美粧品牌的業績受環境影響相當之大。

時間來到2024年,在全年化粧品零售總額同比下滑的背景下,珀萊雅營收首次突破百億,成為國產品牌龍頭之時,更多腰部國產美粧品牌處境卻更為艱難,行業馬太效應逐漸加劇。

根據統計,在16家化粧品品牌上市公司之中,2024年僅7家企業實現了淨利潤增長,2 家虧損,3 家陷入“增收不增利” 困境。

2024年,珀萊雅公司總營收已經是逸仙電商、丸美生物、福瑞達、敷爾佳、拉芳家化的營收之和。珀萊雅和第二名的營收差距也已經接近40億元,幾乎是水羊股份的全年營收。

隨着美粧行業對於研發和營銷的要求日益加強,頭部品牌尚能靠規模分攤成本,腰部企業則處於卷又卷不動,打都打不動的尷尬境地。

數據顯示,2024年,美粧品牌研發投入和營銷費用雙雙高速增長。

2024年,納入統計的13家美粧品牌研發費用合計達17.85億元,同比增長10.08%,已經連續3年雙位數增長。總銷售費用也達到了302.7億元,同比增長20.1%,增速為近三年最快。

隨着美粧品牌對於研發的比拼日益增強,未來的國產美粧品牌勢必會逐漸走向高端化,到那時,國內美粧市場或將迎來一波大的重組和洗牌。

03、結語

儘管化粧品行業正在面臨調整和洗牌,但毫無疑問,化粧品市場仍是一門好生意。

且短期來看,伴隨着促消費政策不斷出台,美粧市場正逐步回暖。2025年1-4月,化粧品類零售額為1454億元,同比增加4%。

而長期來看,整個行業國內美粧品牌正在逐漸朝着高端化和科技化的方向發展,勢必也將給行業帶來更為良性的成長。

但對於投資者而言,功效性成分的炒作落地到業績上還有着相當長的時間,短期的暴升帶來的是偏高的估值和較大的風險。