近日,整個汽車圈又上演驚魂時刻——導火索則是長城汽車董事長魏建軍在5月中旬的公開採訪中拋出的“車圈恆大論”。

一時間產業鏈猶如驚弓之鳥,上市車企股價紛紛跳水!到底誰在“裸泳”?除了規模靠前的幾家備受爭議之外,新勢力也難逃“口誅筆伐”。汽車行業真的“恆大化”了嗎?這到底是危言聳聽?還是盛世警言?

一、高負債率系車圈常態,國內主流車企優於海外

事實上,高負債率在汽車行業並非什麼新鮮事。近三年相關財報數據顯示,60%以上的資產負債率是全球巨頭的“基操”,福特的負債率超84%,通用超76%。

相比之下,國內車企負債率更低,且下降更加明顯,賽力斯一季度負債率下降超10%,比亞迪近半年下降了7%。

二、有息負債比成關鍵:海外車企鍾情貸款

事實上,負債率並不是衡量企業經營健康度唯一標準,負債構成中的有息負債更能反映其利用財務槓桿的程度。

在這一指標上,海外車企普遍偏高。例如,豐田、大衆等巨頭2024年有息負債均超萬億,其中豐田有息負債佔總負債的比例達到68%。

相比之下,國內車企有息負債水平明顯偏低,有息負債比普遍低於20%。吉利控股有息負債佔總負債的17%,奇瑞汽車有息負債佔總負債的12%,比亞迪更是隻有5%。

三、應付賬款的真相:規模的分化與產業鏈話語權的博弈

國內外車企的差異源於國內車企更依賴無息負債,主要構成是未到期的供應商貨款。

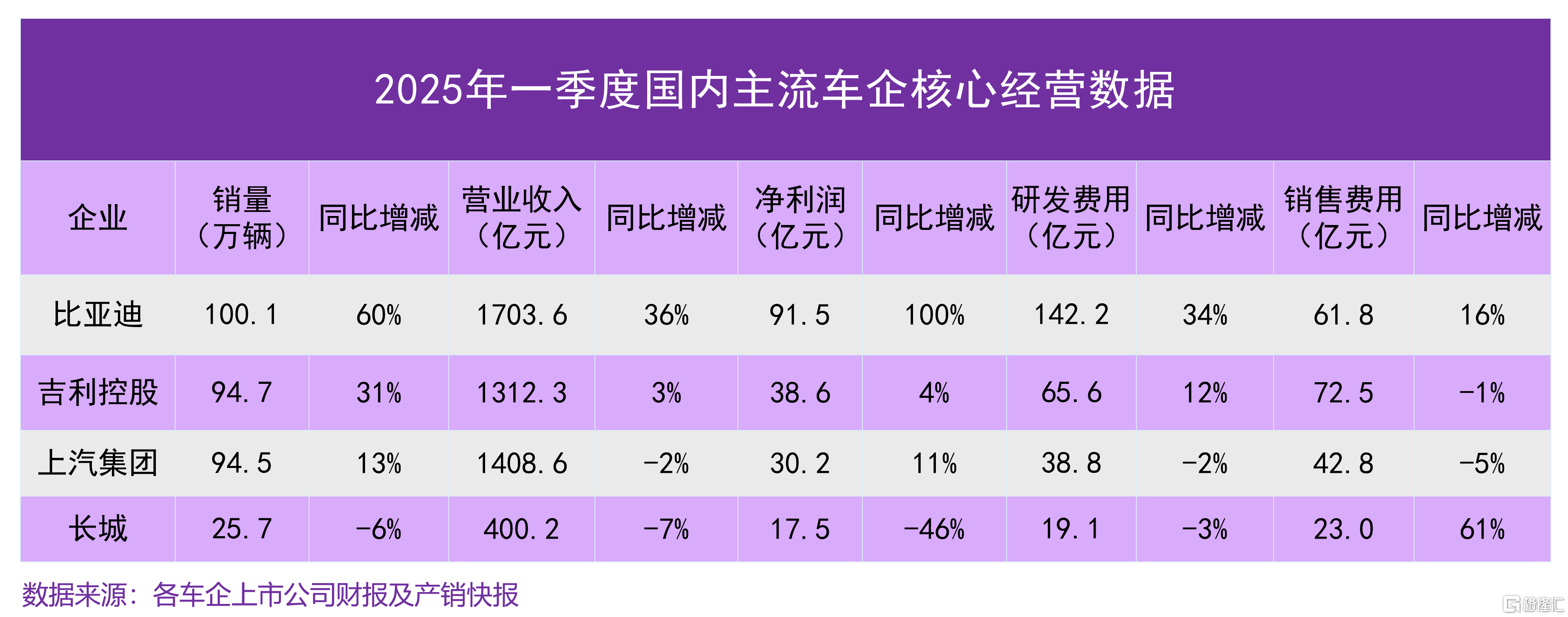

照理說,在行業產能過剩、需求不足的挑戰之下,車企普遍延長應付賬款週期是事實。但從目前國內主流車企的情況來看,比亞迪平均127天結清賬款,長城爲163天,上汽爲164天,長安爲205天。

有趣的是,儘管魏建軍率先提出“恆大論”,說個別車企拖欠上遊供應商付款週期太長。但從數據對比來看,長城也稱不上優秀。

四、眼下的中國汽車業更需要什麼?

之前不少人預言中國車企會因爲負債高而“爆雷”,結果事實恰恰相反,海外車企的債務結構反而更令人擔憂。

當然,對於這纔剛剛崛起不久的中國汽車行業來說,“車圈恆大論”倒更像是在大熱天里給國內一衆車企頭上無差別的潑了一盆冷水,即便將其擡舉爲“盛世警言”也要有理有據不是嗎?

在筆者看來,此論調更像是在比賽中落後的隊伍,試圖向那些領先者們施壓的一種手段,表明上站位很高,實際上格局卻不大。有些像是打不贏的孩子使勁的哭鬧,然後想方設法的利用輿論給對手使絆。

實際上,作爲曾經的老牌強者,長城近年來卻有不少隱憂——轉型不力、銷量目標連續多年未達預期,因戰略和技術路線搖擺在純電、混動等關鍵戰場中都錯失了先機,暴露出戰略決策和戰術靈活性之間的失衡。

本以爲在去年行業“烈火烹油”中卻能創下史上最好盈利的長城,是要支棱起來了,然而到了今年一季度,長城就繃不住了——銷量、營收和利潤全面下滑,哈弗、歐拉、坦克的銷量全線下滑。

回想四年前立的“Flag”——2025年目標銷量400萬、營收超6000億,再看如今現狀,是否顯得過於兒戲了?

而當企業掌門人習慣了“語不驚人死不休”的風格並將其代入管理之後,你會發現這一切似乎又變得合理了。不過,靠拉踩友商來打壓對手、擡高自己,最後打到自己的也不少。這次“迴旋鏢”是否又會扎到自己?還真不好說。

世界汽車產業正被重塑,中國汽車正駛向全球舞臺的中央。中國車企不僅在技術和產品上實現了真正的彎道超車,在財務健康度也表現出更優的勢頭。

然而,中國汽車產業的崛起,從來不是一局簡單的“文字遊戲”。它既需要用戶的支持,也需要企業的堅守和政策的引導,更需要整個行業對規則和底線的敬畏。

中國汽車的未來是放在那些永不言敗的實幹家手里,而不是指望於各路嘴炮和只會作秀的“流量明星”身上,特別是那種永遠只懂的片面歸因的“巨嬰式”家長。