繼境外債務重組推進至債權人投票及法院最終聆訊程序後,旭輝控股(00884.HK)於5月23日發佈了關於公司債券重大事項的公吿,正式推出整體境內債券重組方案框架。此次重組涉及"PR旭輝01""H20旭輝2""PR旭輝03""H21旭輝1"等7支境內公司債券,本金餘額合計100.6億元人民幣。

根據公吿,旭輝此次境內債券重組方案為存續公司債券持有人提供了四個選項:債券購回選項、股票經濟收益權選項、以資抵債選項和一般債權選項。如果債券持有人未選擇上述任何一種方案,則將進入全額留債長展期方案。

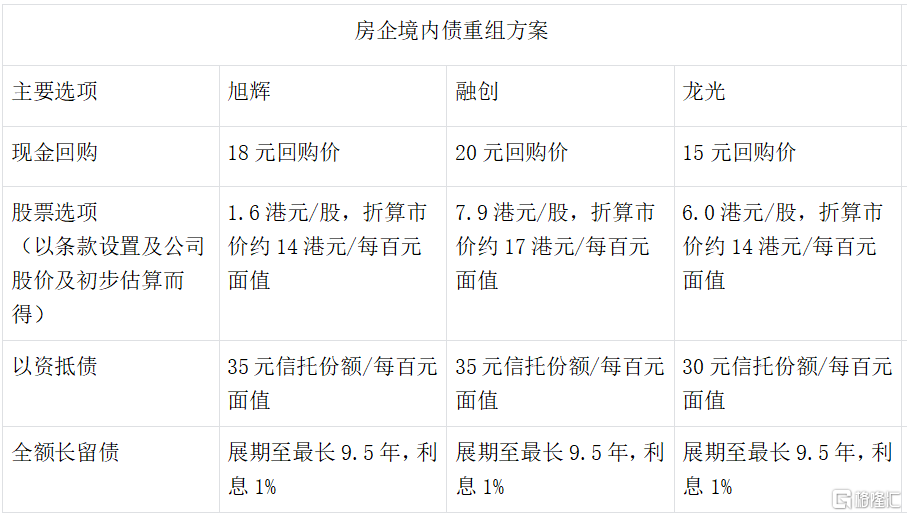

具體來看,選項一為債券購回選項。旭輝計劃以不超過2億元人民幣的現金,按每張債券面值18%的價格進行要約購回,預計覆蓋本金上限約11億元。現金支付將於購回選項申報結果公吿後一年內完成。

選項二為股票經濟收益權選項,預計接納標的債券本金上限約10億元。旭輝控股將在香港向特殊目的信託增發特定數量股票,每100元債券面值可兑換約68股股票,總增髮量預計6.8億股(以最終公吿為準)。債券持有人有權在旭輝控股完成定向增發後每月發送指令要求出售定增股票。旭輝承諾以股票變現所獲等額境內資金淨額償付選擇本方案的債券持有人。新股增發後出售處置時間預計為不超過36個月,兑付時間預計為出售處置後不超過12個月。

選項三為以資抵債選項,預計接納標的債券本金約60億元。旭輝計劃以間接控股的下屬公司特定資產及對應收益權設立服務型信託,債券持有人預計可按100元面值置換不超過35元信託份額,間接持有底層資產及收益權。

第四個選項是一般債權選項,本方案接納標的債券本金不設上限。債券持有人可將所持債券份額按1:1的比例置換為非債券形式的一般債權,本金展期至2034年1月18日,本金部分自2029年7月18日起每半年現金支付,利息部分統一降低至1%,過往及展期期間利息將掛賬至最後一期本金支付日,單利計息、不計複利。

對於未參與上述任何一種方案的債券,將執行全額留債長展期方案。剩餘本金展期9.5年至2035年1月18日,利息調整為1%,本金部分自2030年7月18日起每半年現金支付。過往及展期期間利息將掛賬至最後一期本金支付日,單利計息、不計複利。

上海易居房地產研究院副院長嚴躍進表示,旭輝在化債方面的工具是豐富的,也體現了比較大的誠意。通過這樣的化債,一方面使得債務風險得到有效化解,對於企業形象和穩健經營都有積極作用。隨着房地產市場穩中向好發展,類似企業的市場信心進一步增強。

2024年以來,房企債務重組的節奏明顯加快。包括融創、龍光等多家房企都發布公吿,明確表示有意對境內債券進行整體重組安排。

今年1月21日,融創宣佈十筆債券的重組方案已全部經相關債券持有人會議審議通過,旗下共計10筆、總規模達154億元的境內債完成整體重組。3月,龍光集團向債權人公佈了整體境內債務重組方案,涵蓋"H8龍控05""H9龍控01""H9龍控02""H1龍控01"等21筆債券,本金餘額合計219.62億元。

從已經公佈的幾家房企境內重組條款來看,均包括現金回購、債轉股、以資抵債和全額長留債等選項。分析人士指出,各家的條款總體上較為相似,差異並不顯著。不過,旭輝提出的以18元的價格進行回購的現金選項,顯示出相當的誠意。綜合對比來看,旭輝的方案僅次於已經成功完成重組的融創。

當前房地產市場仍在持續深度調整,房地產企業處境仍然較為艱難。由於部分出險房企現金流十分緊張,同時其資產價值出現縮水,或者已被抵押質押。在這樣的背景下,房企需要的是一次真正意義上的債務重組,通過系統性、長期性的措施來有效化解債務風險。

長江證券的研報指出,出險房企推進債務重組雖然能夠在短期內緩解資金緊張的局面,但從長期來看,要真正走出困局並不容易。一方面,需要更有力的政策支持來推動行業儘快觸底反彈;另一方面,也依賴於房企自身對優質資產的深度挖掘以及在經營管理上的加倍努力。

業內人士亦認為,隨着房地產市場逐步步入"止跌回穩"的階段,各項政策持續發力,越來越多出險房企距離化債成功又邁進了一步。一系列政策的利好以及市場的逐步回暖,將為房企化債提供了一個難得的機會和窗口期。這些政策不僅讓房企和債權人看到了行業的更多希望,也為債務重組的順利推進以及行業的健康穩定發展創造了有利條件。