今日,恆而達繼續20CM漲停,成功晉級3連板,最新報70.56元/股,總市值84.68億元。

近5個交易日,恆而達的股價累計漲超100%,4月9日以來累計反彈超171%。

跨國併購德國磨牀企業

恆而達的這一波大漲,主要系公司發佈的一則收購公告。

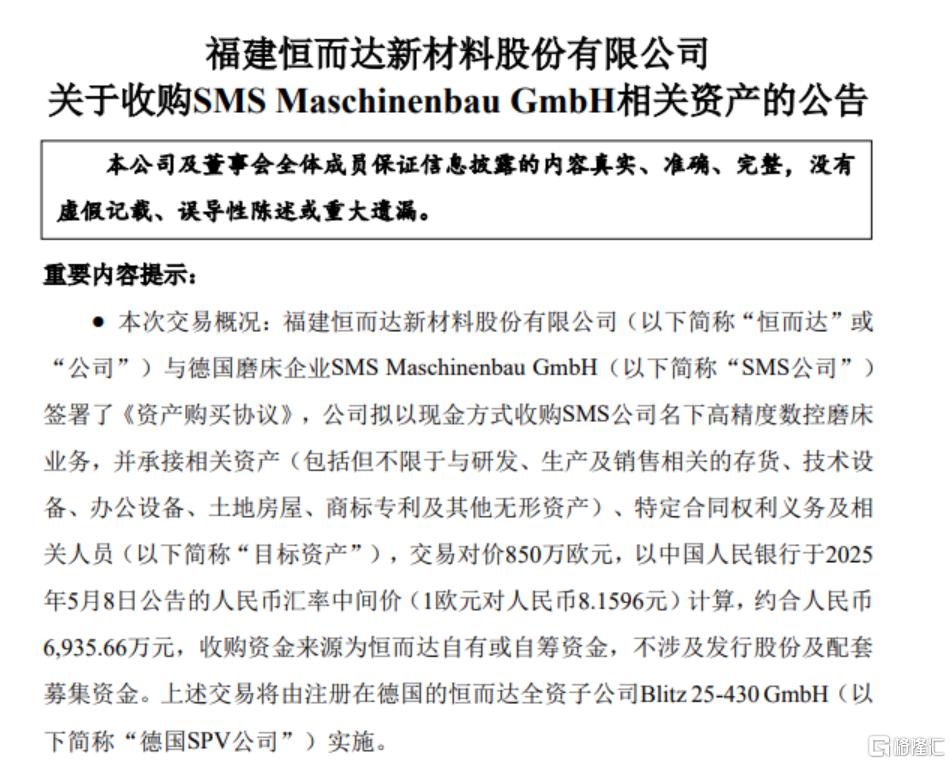

5月10日,恆而達公告,擬以850萬歐元(約合人民幣6935.66萬元)收購德國磨牀企業SMS名下高精度數控磨牀業務,並承接相關資產、特定合同權利義務及相關人員。

資料顯示,SMS公司創立於1995年,初期從事機械式螺紋磨牀數控化翻新改造業務,2006年將重心轉移至研發和製造數控螺紋磨牀。

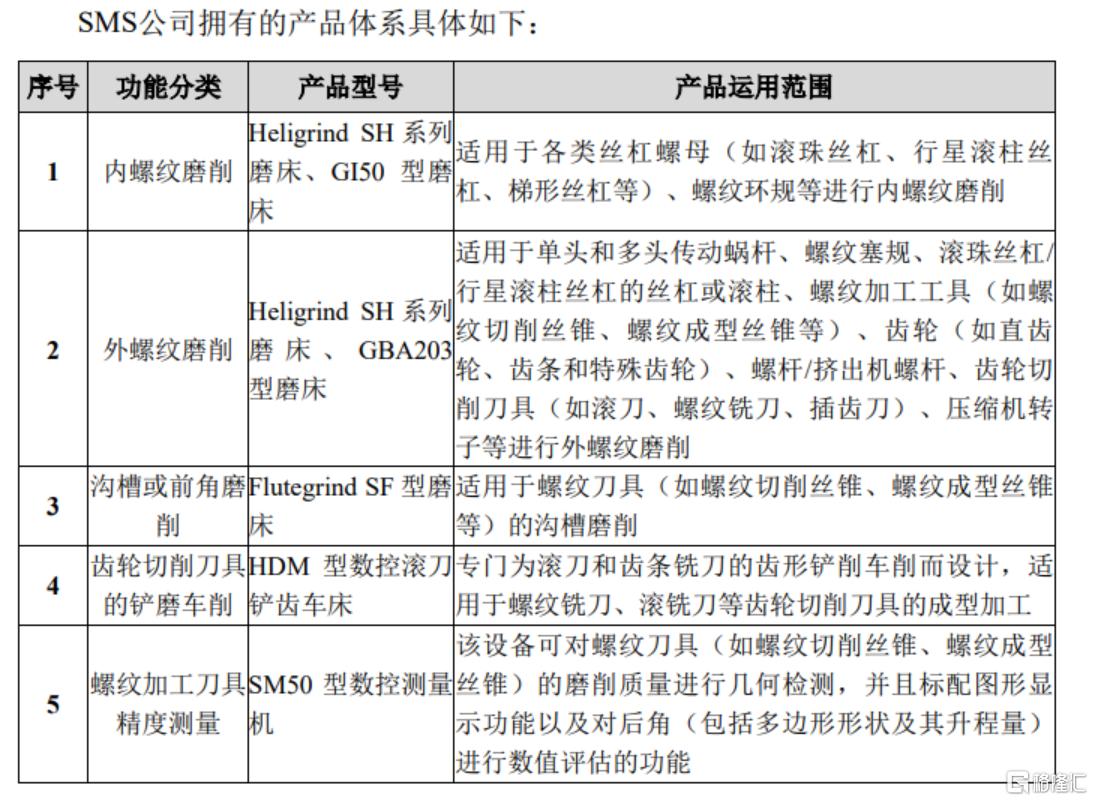

目前,SMS公司擁有適用於滾珠絲槓、行星滾柱絲槓等內、外螺紋磨削設備。

今年2月,SMS公司因經營壓力和財務狀況等原因啓動自我管理破產程序。

據悉,此次收購是在10餘家國際企業中,歷經三輪鏖戰,恆而達才突破重圍,獲得SMS公司控制權。

加快佈局絲槓產品

絲槓產品廣泛應用於人形機器人、工業母機、汽車等高精尖領域,掌握着核心“傳動命脈”。

自啓動滾動功能部件業務時,恆而達就已將絲槓列入產品規劃,相關工作一直在積極推進中。

不過,爲了降低製造成本,提高投入產出比,恆而達在正式進入滾動功能部件業務初期將資源集中在直線導軌副產品的研發、生產和銷售上。

對於此次收購SMS公司,恆而達表示,旨在豐富智能數控裝備產品矩陣,大力提升公司工業母機整體技術水平,加快公司滾珠絲槓副及行星滾柱絲槓副等滾動功能部件產品的研發及產業化推進速度。

後續,SMS公司將在恆而達的協助下推進中國本土化。

SMS公司計劃近期向恆而達發送採購清單和技術文件,恆而達將組建專門團隊與其共同開展中國供應鏈落地推進工作,加速中國供應鏈整合。同時,恆而達已經與SMS現有團隊溝通中國本土化生產的規劃安排,計劃由SMS公司派遣1-2名技術專家與恆而達現有機牀裝備團隊共同協作,進行中國供應鏈測試及國產化機型試製工作。

展望未來,華福證券認爲,考慮到新業務快速發展與2024年產銷量分析,恆而達2026-2027年的收入爲7億元、7.54億元,同比增長10%、8%;歸母淨利潤分別爲1.18億元、1.33億元,同比增長13%、13%;EPS分別爲0.98元、1.11元,並維持“買入”評級。