在房地產行業仍然處於深度調整週期的當下,旭輝控股始終是少數堅守陣地的“戰士”,公司積極推進境外債務重組,如今也迎來了新的曙光。

5月7日,旭輝控股集團(00884.HK)發佈公吿,宣佈其境外債務重組工作取得新進展。公司將於6月3日在香港年利達律師事務所辦事處召開債權人會議,審議債務重組計劃;同步啟動永續證券及可換股債券同意徵求程序,推進受託人變更及法律管轄調整,以納入重組框架。計劃債權人需在指定截止期前提交投票文件,完成表決流程。

此前,旭輝在去年9月、10月以及今年3月先後發佈了重組支持協議公吿及修訂條款公吿。隨着旭輝與境外債權人保持積極溝通,目前該重組方案已獲得近90%的支持率,這充分體現了債權人對旭輝長期價值的信心,換句話説,方案通過已經沒有阻礙。

旭輝重組方案包含多個選項,涵蓋了短年期票據、短年期貸款、中年期票據+強制可轉債、長年期票據、中年期票據、中年期貸款、美元計價長年期貸款以及人民幣計價長年期貸款等多種形式。

從方案細節來看,旭輝的這份境外債務重組方案透露出的堅韌與巧思。與其將它視為一場債務危機的“救火行動”,不如説這是旭輝管理層為未來行業發展精心佈局的一場“戰略突圍”。聚焦到方案給到的債權人的幾個選項來看,筆者也愈發確信:轉股選項(2A/2B)不僅是債權人當下最優解,更是一場對旭輝長期價值的深度押注。

1、最值得關注的轉股選項:債務清償與價值增值的平衡

在筆者看來,這份債務重組方案中,最值得關注的是其中一項將債權人利益與公司未來發展深度綁定的債轉股設計。

具體來看,選項2A為90%舊債規模轉換為4年期零息強制可轉債,期間持有人可隨時無限額自願轉股;2B選項為60%舊債規模的上述4年期零息強制可轉債,以及30%的新中期票據,票據年期為4.5年,票息為2.75%。選擇選項2A或2B的債權人將按比例共享3500萬美元頭部現金,自重組生效日一年內分3期支付。

從債權人視角來看,這種轉股權的潛在回報率值得期待,最後的現金回收率上限更高。旭輝的估值目前處於底部,隨着行業復甦,其轉股價值將具備巨大的增值空間。對股東而言,也是大利好,公司股本得以進一步增厚,重組為股東創造了價值。這種“轉股權”實際上是對旭輝未來價值增長的“期權化”表達。

從深層邏輯來看,轉股權的引入將債權人的角色從“債權人”轉變為“戰略合夥人”。當債權人選擇轉股時,他們不再僅僅是追求本金安全的“守成者”,而是成為旭輝未來價值創造的“共同守護者”,一同享受潛在的股權增值收益。它跳出了傳統債務重組中單純的“時間換空間”思路,為債權人提供了一個短期讓步換取長期價值增長的機會。

2、押注“轉股”選擇,一場短期妥協與長期紅利的雙向奔赴

站在當下來看,旭輝提出的轉股選項展現出具有吸引力的未來前景,也為債權人提供了一個明智且具有戰略眼光的選擇。

從行業週期的宏觀視角來看,2025年將是房地產市場政策寬鬆與需求復甦的共振節點,有望為房企帶來新的機遇。旭輝截至2024年末的總土儲面積達到2900萬平方米,總未售貨值超2500億元,其中一二線城市佔比達81%。這種深耕優勢將使其在市場回暖時率先突圍,並獲得相應收益。同時,持有型物業的重估增值也將進一步夯實其資產價值,帶動估值修復。

考慮到“轉股”選項錨定的是股票,相較於留債而言,其在二級市場上能夠更便捷地進行交易和變現,這為債權人提供了一條靈活的退出通道。不論是市場復甦帶來的行業和公司估值修復,都有望為債權人的資產增值帶來積極的預期。

更值得關注的是,轉股選擇有望觸發旭輝的資本結構正循環。當債權人轉股後,旭輝的負債率將顯著下降,同時削債的部分預計都會逐步增厚公司淨資產。此消彼長之下,旭輝的淨負債率也將快速回歸健康水平,幫助公司早日恢復正常經營。

近日,金融監管總局明確表示將加快出台一系列與房地產發展新模式相適配的融資制度。這些配套融資制度有望為房地產新發展模式提供有力支持,助力積極化債的房企破局發展難題,重啟業務增長。而旭輝在資本結構優化後,有望更好地抓住這一機遇,實現業務增長和估值提升。

可見,這種“資本結構優化-業務增長-估值提升”的正向循環,也正是轉股選項真正的價值所在。在這一過程中,債權人轉股並非是對債權人權益的簡單稀釋,而是保留了股東價值,這也意味着,後續其仍然能夠從公司的長期發展中獲益,分享公司業績增長帶來的紅利和股權增值收益。

3、“三重安全墊”視角下,旭輝破解債務困局的底氣何在?

當下來看,如若深入瞭解旭輝的資產結構和經營情況,不難看到,這家企業在行業寒冬中構建了三重安全墊,而這也是支撐其債務重組方案可行性的核心邏輯,以及看好其未來價值成長的關鍵所在。

第一重安全墊是其淨資產基礎。

截至2024年末,旭輝淨資產仍超五百億,這在出險房企中已是稀缺優勢。按照行業內已經成功的案例,重組後淨資產規模還將進一步提升。此外,截至2024年末,旭輝境外債佔有息負債比約55%。相信在境外重組完成後,公司整體槓桿規模也將大幅下降,流動性壓力顯著緩解,資本結構也將持續迎來改善。

第二重安全墊則是其良好的交付能力和組織韌性。

在行業普遍陷入交付危機的背景下,旭輝過去三年實現27萬套新房高品質交付,交付率95%,位列行業前列。這種良好的“交付口碑”是旭輝贏得市場信心的堅實基礎。同時,旭輝在行業人才流失潮中,憑藉全業態佈局的優勢,通過一系列措施保留核心人才,確保組織體系的完整性,為未來的持續發展保存了“火種”。

此外,旭輝的第三重安全墊則源自於多元業務的持續增長。

旭輝的物業服務、長租公寓以及商業等多元業務已形成穩定的現金流矩陣。2024年,物業服務板塊實現營業收入68.4億元,淨利潤4.8億元;長租公寓板塊憑藉11.2萬間累計開業房源與13萬間管理規模,在行業內佔據領先地位;持有物業板塊實現近17.6億元收入,同比增長10.4%。

總的來看,深厚的運營能力和多元化的業務佈局,使得旭輝在境外債務重組後將具備強大的內生增長動力。能夠更好地應對市場變化和行業週期波動,實現業務的協同發展和價值最大化。

4、旭輝的獨特韌性:差異化優勢重塑復甦及長期價值增長邏輯

站在行業視角來看,旭輝在本輪行業低谷期表現出了與其他陷入困境的同行截然不同的強大生存韌性,這也是支撐其後續業績復甦以及重啟發展的關鍵。

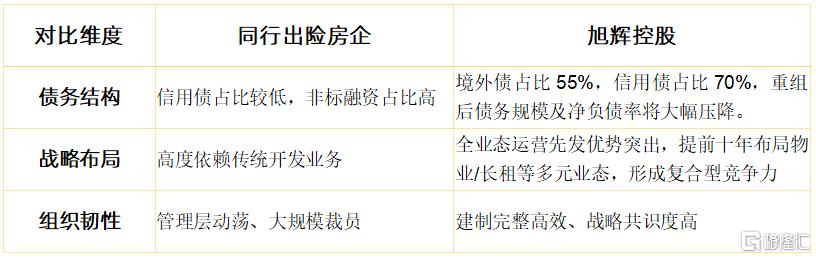

其一,財務底盤相較於出險同行更紮實。旭輝的有息負債處於出險房企中的低位水平,債務結構優於同行。重組後,負債規模有望進一步壓降,淨負債率有望迴歸健康區間。此外,旭輝在過去三年的交付壓力下,累計交付27萬套房屋,交付率高達95%,後續交付壓力趨緩,資金流出得以改善。

其二,戰略佈局更深遠。旭輝的戰略佈局體現了其對行業趨勢的深刻理解和前瞻性思考。公司提前十年佈局了物業、長租公寓和商業運營等多元業態,形成了全業態先發優勢。多元的業態不僅分散了單一開發業務的風險,同時也為旭輝帶來了持續的收入來源,進一步增厚了其經營的安全墊,並帶來了未來發展更大的想象空間。

其三,組織韌性強。旭輝在不景氣的外部環境中仍保持了穩定的組織結構,核心管理層留存率高,建制完整高效。公司依託多元業態維持了匹配重啟發展的專業團隊規模,為戰略落地提供了堅實的人才保障。

從長遠來看,這些優勢不僅幫助旭輝在行業寒冬中頑強支撐,更為其未來的持續發展奠定了堅實基礎。通過修復資產負債表、強化交付信用、深化戰略佈局、提升轉型執行力以及保持組織韌性,旭輝有望在一眾出險房企中持續脱穎而出,率先完成“重生”。

5、結語

當站在債權人角度重新審視這份境外債務重組方案時,不難發現其中的轉股選項的長期價值。它不僅是簡單的債務清償工具,更是一場對旭輝未來戰略轉型的深度參與。從行業復甦的宏觀週期,到估值重構的邏輯,再到旭輝自身三重安全墊的微觀支撐,每一個維度都指向同一個結論:選擇轉股,就是選擇與行業中最堅韌的民營房企共同穿越週期。對於那些看好重組後潛在增值收益的債權人來説,這或許正是押注中國地產行業新週期的最佳入口。