2018年貿易戰以來,國產半導體企業在國產替代和行業週期的交替敍事下快速發育。

國內龐大的集成電路市場需求逐年增長的哺育下,國產芯片+設備自給率迅速提升,業績和市值突飛猛進。

當關税大棒再次揮舞,自給率僅約15%的國產模擬芯片被捧上了天,卻又被週五的小作文驚出一波大跌。

去年,下游行業漸次復甦,逐漸反映到上游芯片企業收入層面,多家企業季度收入連續環增,甚至超過歷史高點。

關税提供了一個加速國產化的契機,但份額替代的本質仍是通過技術和產品積累更好地響應市場需求。從中長期來看,模擬芯片企業還有很大的上升潛力。

01

利好,突生變數?

年初迄今,模擬芯片板塊表現出色,翱捷科技(65.09%)、思瑞浦(61.05%)、納芯微(40.67%)升幅靠前,聖邦股份、芯朋微、芯動聯科、臻鍤科技都升超20%。

但上週五的一波集體大調整,令很多個股跌超10%,包括此前一直表現活躍、倍受機構關注的晶豐明源。

發生了什麼?

上週四(24號)下午,一份“豁免清單”在網上流傳。文件內提到部分科技產品的125%對等關税暫時取消,包括集成電路(年進口量87億,不含存儲芯片)、半導體相關的特定檢測儀器(19億)等產品,合計豁免總額接近450億左右,佔到從美國進口總額的30%。

雖然尚不知悉真實性,根據部分媒體報道,從有芯片進口需求的科技公司獲悉,有8個與半導體/集成電路相關的税號被免除加徵關税,但暫時不包含存儲芯片。目前還沒有得到正式書面通知,但部分進口美國芯片的客户已經可以開始正常報關。

前段時間,這些因為對等關税升起來的國產替代概念,無一例外都發生了回調。尤其是國產自給率比較低的模擬芯片,晶豐明源、聖邦股份、納芯微、思瑞浦今天紛紛大跌。

125%關税是怎麼來的?

我們把時間線再延長一些,4月4日國務院關税税則委員會發布公吿,自2025年4月10日12時1分起,對原產於美國的所有進口商品,在現行適用關税税率基礎上加徵34%關税,以迴應美國的“對等關税”政策:4月12日起加徵税率提高至125%。

4月11日,一則“原產地”認定規則的緊急通知在半導體板塊引發轟動,尤其是模擬芯片。

中國半導體行業協會在通知中建議,“集成電路”無論已封裝或未封裝,進口報關時的原產地以“晶圓流片工廠”所在地為準進行申報。

同樣在今年1月份,商務部曾表示美國成熟製程芯片價格衝擊國內市場,將依法啟動調查。這些舉動無疑大大削弱了國外廠商芯片的價格優勢和安全價值。

根據海關總署,2024年自美國進口的集成電路總額為837億人民幣,約佔進口總額的3.1%,主要集中於處理器、存儲器及模擬芯片。

那為何模擬芯片的國產替代呼聲最響?

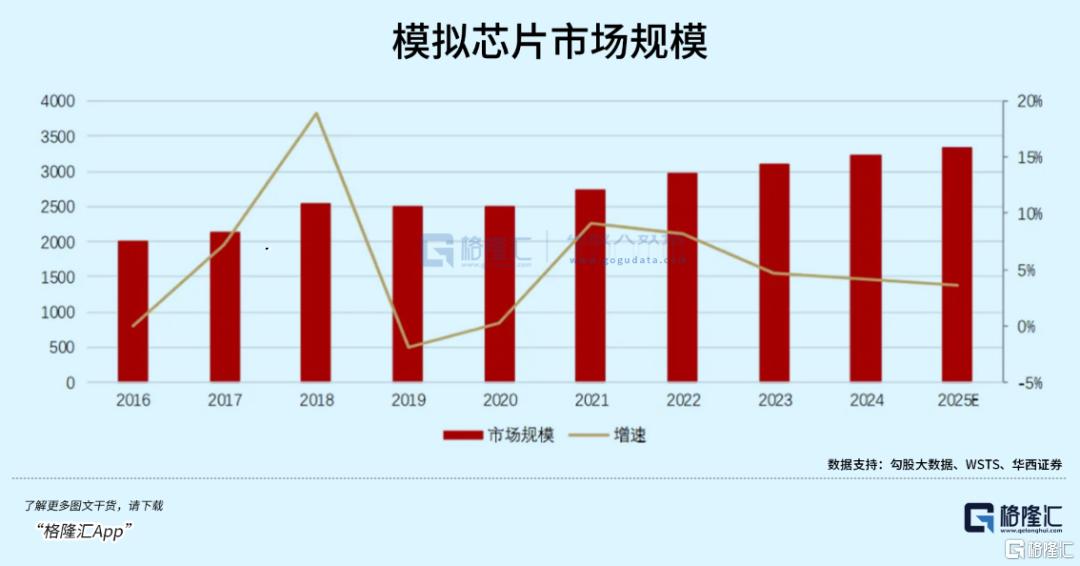

根據WSTS,模擬芯片市場規模於2019-2023年迅速上升,規模超過3000億元。但國產化率不超過20%。

根據機構,2024年大陸模擬芯片自給率僅16%,近五年雖有明顯提升,但幅度並不大。

另根據民生證券的統計,2023年全球模擬IC市場規模約812.3億美元,以中國佔30%計算,中國模擬IC市場規模約1724億元。國內聖邦股份、思瑞浦等24家模擬上市公司,2023合計營收為232.2億元,佔中國模擬芯片市場僅13.4%。

而德州儀器、ADI(包含美信)、安森美、恩智浦等四大模擬IC大廠23年來自中國市場營收總計為120.58億美金,合計佔中國模擬芯片市場比例約50%。

看得出來,國內模擬芯片是比較依賴進口的。正因如此,市場預期關税會導致海外競爭對手加價,甚至未來完全無法在中國市場立足,而這麼大的市場將由國內模擬芯片企業來承接。從短期邏輯來看,關税即將落地可能引發下游囤貨,導致芯片升價。

可是,正如前面所説,關税如何落地無法預知,所以很難借短期邏輯繼續交易。

模擬芯片企業未來成長寄託在一些假設預演裏,假如還是125%,國內企業能否迅速補與海外先進廠商的差距。

倘若税率降低甚至恢復如初,國產替代這個故事,還能講的下去嗎?

未來自給率曲線是加速,還是放緩?

02

賽道長坡厚雪

如何提高份額?

按處理信號類型的不同,集成電路可分為數字集成電路和模擬集成電路兩大類。

常見的邏輯芯片、存儲芯片和微處理器都屬於數字集成電路一類,主要對離散的數字信號進行邏輯運算。

而模擬芯片是用於處理模擬信號的芯片,包括電源管理芯片、信號鏈芯片兩大類,在工業、汽車、通信、消費電子等多個領域有廣泛應用。

根據WSTS,2023年全球模擬芯片市場規模達到812.25億美元,市佔率僅次於邏輯芯片和存儲芯片。

模擬芯片的市場競爭格局一直很穩定,幾大主要廠商德州儀器(19%)、亞德諾(13%)、思佳訊(8%)、英飛凌(7%)和意法半導體(5%)合計市佔率達到了52%,相比前幾年(48%)也才提升了一點點,但前五家市佔率也才剛剛過半。

如此穩定而又分散的競爭格局,原因有幾個方面。

其一,模擬芯片不像邏輯芯片那樣“卷”,全球模擬芯片產能主要在8寸晶圓,且大多集中在28nm及以上成熟製程。

性能要求上,模擬芯片追求的是高信噪比、高穩定性、高精度和低功耗等特性,而非極致的運算速度。由於不與製程強掛鈎,模擬芯片的產品生命週期要更加長。

其次,模擬芯片下游應用領域十分廣泛,涵蓋通訊電子、計算和存儲、工業應用、消費電子等下游市場,隨着智能汽車的發展,汽車電子中的模擬芯片用量大大增加。

根據ICInsight的應用佔比數據來看,模擬芯片在通信領域應用最廣,佔比36.2%。其次,模擬芯片在汽車電子、工業領域佔比分別為24.3%、20.5%。在消費電子、計算機領域佔比分別為10.5%、7.2%。

也正由於模擬芯片下游產品種類分散,不易受單一產業景氣變動影響,價格波動遠沒有數字芯片的變化大,因此表現出弱週期性的特徵。

單一細分應用市場規模可能很有限,加之產品生命週期普遍較長,在位企業的競爭地位不易被推翻。

海外頭部大廠多采用IDM模式,集芯片設計、晶圓生產、封裝測試為一體,對供應鏈的把控能力更強,具備成本和技術優勢,同時兼顧下游客户的定製化需求。

另一方面,模擬集成電路的輔助設計工具較少,測試時間長,尤其是面向專業型領域裏,並且需要設計者熟悉大部分元器件的電特性和物理特性,一名合格的芯片設計師通常需要10年以上的時間成本來培養。

模擬芯片產品種類眾多,料號豐富,在面對新的下游應用領域時,除了專利積累,頭部大廠還會通過橫向併購來擴大規模,迅速搶佔市場份額。

遵照這個規律,國內模擬芯片企業在近幾年也掀起了併購整合熱潮,多家企業在週期底部逆勢加碼研發投入或進行併購擴張。去年“科八條”提出要更大力度支持併購重組,芯聯集成、納芯微等芯片企業就相繼推出併購方案。

芯片企業以“內生研發+外延併購”驅動,同時應用領域從消費電子級產品逐漸轉向智能汽車和工業自動化等領域,藉助快速發展的下游領域加速國產芯片升級迭代,帶來模擬芯片需求放量。

去年,消費電子、工業、汽車、通信等領域漸次復甦。思瑞浦、納芯微、傑華特等上市公司營收已連續至少4個季度環增,聖邦股份、艾為電子等季度收入也已回到甚至超過歷史高點。

今年,多家模擬公司也針對新興市場發佈新產品。

3月17日,思瑞浦發文稱公司在服務器領域已圍繞信號鏈和電源管理器件實現規模化產品出貨;艾為電子也發佈新聞稱其多顆料號供貨新一代旗艦掃地機G20S和G30。

3月18日,納芯微宣佈推出汽車級CAN收發器芯片NCA1145B-Q1。

一季度,模擬芯片公司業績表現優異。芯朋微營收增長48%,淨利潤增72.5%;芯動聯科營收增長3倍,利潤規模也比上年同期大幅擴增。

03 尾聲

2020年新冠疫情爆發以及隨之而來的全球缺芯,曾一度加速國產芯片的替代,2021年受模擬芯片市場升價嚴重和供應鏈安全等因素,國產終端企業紛紛選擇國內模擬芯片進入供應鏈。

貿易戰背景下,帶頭突圍的國產芯片龍頭更容易受到關注。近期國內模擬芯片第五,汽車市場模擬芯片份額第一的納芯微剛提交招股説明書,準備赴港衝刺上市。

長期而言,在國內市場的哺育下,無論進口芯片命運如何,國產模擬芯片以“內生研發+外延併購”驅動,產品競爭力提高,對進口芯片造成衝擊的邏輯長期不變。

總的來説,下游新興成長領域(AI硬件,智能汽車,機器人)的爆發,對於弱週期性,需要不斷橫向延伸以擴大規模的模擬芯片行業而言,行業發展穩定性和成長潛力兼具,是值得期待的。(全文完)