日前,聞泰科技(600745.SH)發佈了最新財報。2025年第一季度,公司實現歸屬於上市公司股東的淨利潤2.61億元,同比增長高達82.29%,其中半導體業務亮點突出,交出了一份令人滿意的成績單。

目前,聞泰科技正在逐步出售產品集成業務,未來將全面聚焦於半導體業務。隨着業務脈絡得到重新梳理,公司的未來成長路徑愈發清晰。而此次財報的發佈,或爲投資者提供了重新審視聞泰科技估值的契機,讓其投資價值得以更加清晰地展現。

績後第一個交易日,聞泰科技股價領漲半導體板塊。4月29日,股價繼續上揚,盤中上漲3.66%。市場分析人士指出,這得益於市場對聞泰科技業績的較高認可,也因其當前的估值水平相對較低,顯示出較高的性價比,值得投資者關注。

圖表:4月28日半導體(中信)成分股漲跌幅(部分節選)

資料來源:Wind,格隆彙整理

一、Q1半導體經營性淨利潤大增65%

根據公告,2024年公司實現營業收入735.98億元,較上年同期增長20.23%。其中,半導體業務實現營業收入147.15億元,營收逐季增長;下半年整體毛利率水平較上半年實現較大幅度提升,全年業務毛利率達37.47%,實現淨利潤22.97億元。2025年第一季度,半導體業務整體出貨量創近三年來季度新高,實現營收37.11億元,同比增長8.40%;經營性淨利潤同比增長65.14%,毛利率同比上升超過7個百分點。

儘管整體功率半導體市場仍處於去庫存階段,但聞泰科技的半導體業務已率先迎來向上拐點,穿越週期,凸顯其在全球功率半導體行業第一梯隊的領先地位——作爲聞泰科技半導體業務承載平臺,安世半導體不僅是全球領先的分立與功率芯片IDM龍頭企業,也是全球頂尖的汽車半導體公司之一。

除了整體業務的出色財務表現,半導體板塊還有諸多亮點:第一季度公司陸續推出了多款第三代半導體及模擬芯片產品,涵蓋1200VSiC MOSFET、增強型(e-mode)GaN FET、LED 驅動芯片、LDO 芯片、電壓穩壓器、ESD防護二極管、DC-DC 轉換器、能量採集芯片等。

值得一提的是,公司"功率向模擬、低壓向高壓"的戰略卓有成效,推動模擬芯片國產化提速。據悉,公司邏輯IC的出貨量僅次於德州儀器(TI)排名全球第二。2025年第一季度,聞泰科技模擬和邏輯IC產品線發展勢頭良好,收入同比增長20%,收入佔比超過17%,邏輯IC出貨量更是達到近兩年來的季度峯值。

在2025年,該戰略的落地有望進一步加速。根據公開消息,在模擬芯片方面,公司目前已在研發端完成了幾十顆料號的積累和量產,2025年預計將超過200多顆料號實現量產;公司也將結合自身在汽車、工業、消費等領域超過2.5萬全球客戶資源優勢,加快模擬芯片料號的車規認證和客戶導入,預計會逐步實現放量。

二、AI、新能源共振推動芯片景氣度全面提升

浦銀國際指出,2025年生成式AI依然是科技行業的主要增量來源。

隨着AI技術的飛速發展,服務器和數據中心對電流容量、動態響應速度以及功率密度的要求不斷提高,這直接推動了氮化鎵器件、高密度電源管理芯片以及模擬芯片等高性能半導體產品的需求增長。根據公司公告,公司在AI數據中心和服務器等關鍵應用領域取得了顯著進展,憑藉其MOSFET和保護器件等優質產品,成功打入全球頂尖AI服務器和AI PC ODM廠商的供應鏈體系。

在新能源汽車領域,中國市場表現強勁:自2024年第二季度起,中國區新能源汽車需求持續旺盛,亞太地區汽車客戶的庫存調整逐步完成,行業整體呈現出穩步復甦的態勢。2025年第一季度,新能源汽車銷量增速超出市場預期,同時車企加快新產品的推出節奏,並積極開拓下沉市場,爲新能源汽車需求提供了新的增長點。

2024年,公司加快市場拓展步伐,積極開拓國產新能源汽車頭部車企、Tier1客戶、國內外數據中心/服務器電源頭部客戶以及消費電子頭部OEM客戶。憑藉顯著的車規優勢,2025年第一季度,公司在頭部新能源汽車客戶及服務器 ODM 客戶中的市場份額進一步提升。公司產品供應量和價值量均穩步提升。隨着2025年下遊市場回暖動能的不斷積聚,公司業務增長的潛力有望進一步釋放。

三、全球化與本地化供應鏈協同發展

聞泰科技通過推動全球化與本地化供應鏈協同發展,建立起具有戰略縱深的供應鏈體系。

在國內,依託控股股東聞天下投資的上海臨港12英寸車規級晶圓廠,公司加速推進產品從8英寸向12英寸的工藝升級。臨港晶圓廠在2024年已完成車規認證,通過了全球頭部Tier1和整車廠汽車客戶的VDA6.3審覈,滿足了以專業嚴格著稱的Tier1客戶要求。根據公告,2024年底臨港晶圓廠開始實現車規級晶圓量產,並陸續導入並升級MOS、Logic IC、BCD和IGBT等產品工藝平臺。本土化生產具有非常重要的戰略價值。公司不僅能夠更好地控制供應鏈成本,減少外部風險,進一步優化成本結構;還爲中國區市場的份額拓展和中國汽車芯片的本土化製造提供了有力支持。

與此同時,公司還有序完善本已全球領先的海外佈局。聞泰科技6月宣佈計劃投資2億美元研發下一代寬禁帶半導體產品(WBG),並在漢堡工廠建立生產基礎設施,同時晶圓廠的Si二極管和晶體管產能將會增加。

公司通過"國內+海外"雙供應鏈佈局,實現了風險可控與市場穿透的雙重目標,也將更好地服務於海內海外雙市場。

結語

戰略剝離非核心資產,縱深佈局半導體產業,聞泰科技正以凌厲之勢切入生成式AI算力革命與芯片國產替代浪潮的交匯點。

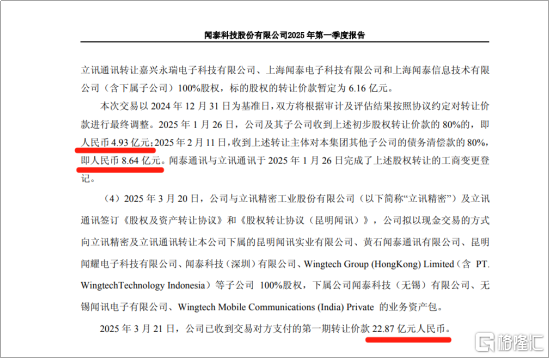

根據一季報,3月21日,聞泰已收到22.87億元的部分轉讓價款(昆明聞訊等6家公司股權,無錫聞泰等3家公司資產包),加上1月入賬的14億元部分轉讓價款(上海聞泰等3家公司股權),已回籠資金近37億元。隨着交易逐步推進,聞泰科技將出清涵蓋 A 客戶及非 A 客戶的全部產品集成業務,全面轉型"純半導體公司"。對產品集成業務的戰略性退出,不僅彰顯管理層聚焦核心主業的定力,更標誌着公司完成從"消費電子週期股"向"硬核芯片成長股"的價值定位躍遷。

加之隨着國際半導體產業鏈重構加速,以及國內大算力、新智駕產業週期的到來,聞泰科技憑藉功率半導體全球第一梯隊的技術積累,有望在變革窗口中迎來業績增長與估值重塑的"戴維斯雙擊"。