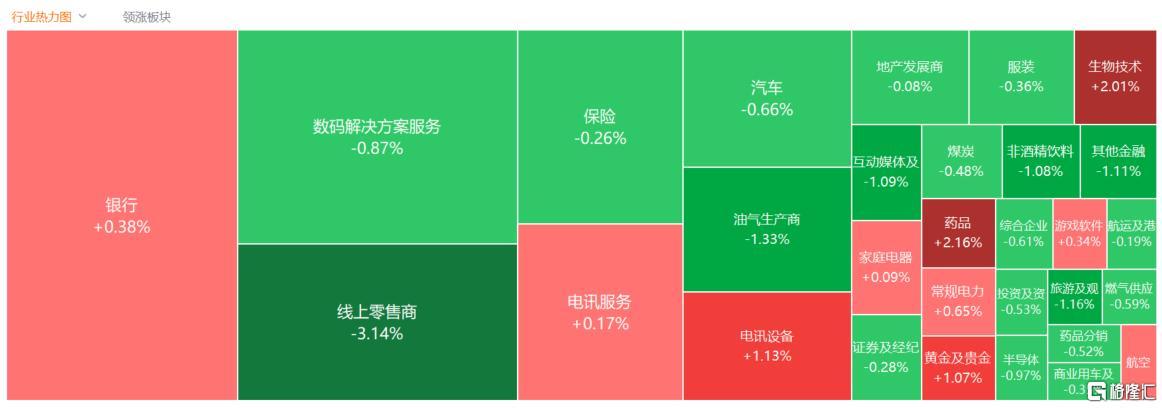

港股全天弱勢震盪,截至收盤,恒指跌0.74%報21909點,恒生科技指數跌1.46%,國企指數跌0.73%。恒指全天成交2047億港元,南下資金今日淨買入港股33.87億港元。

盤面上,大型科技股多數下跌,京東跌超6%,美團跌超5%;醫藥、黃金股強勢,凱萊英升超11%,赤峯黃金升超4%;內房股、內銀股普升,融創中國升5%,富力地產升近5%,江西銀行、瀘州銀行升超4%;線上零售、蘋果概念、紙業股走低。

具體來看:

大型科技股多數下跌,京東跌超6%,美團跌超5%,地平線機器人跌超4%,快手、華虹半導體、理想汽車等跟跌。

蘋果概念股走低,瑞聲科技、比亞迪電子、舜宇光學科技跌超2%,高偉電子、丘鈦科技跟跌。

線上零售股跌幅居前,京東集團跌超6%,美團跌超5%,卓悦控股、阿里巴巴等跟跌。

生物醫藥股表現強勢,榮昌生物升超17%,東曜藥業升超12%,亞盛醫藥升超11%,樂普生物升超8%,康方生物、華領醫藥等跟升。

消息面上,AACR會議將於當地時間4月25日召開,國內創新藥在AACR會議上的影響力持續攀升,雙抗及小分子療法市場關注度也較高,或帶來更多消息面的催化。

影視股走高,英皇文化產業升超10%,傳遞娛樂升超6%,稻草熊娛樂升超4%,IMAX中國、阿里影業等跟升。

黃金股反彈,中國白銀集團升超10%,赤峯黃金升超4%,靈寶黃金、招金礦業、山東黃金等跟升。

摩根大通發佈報吿稱,受到美國關税政策的持續影響以及投資者和各國央行對黃金的需求持續強勁,國際金價或於2026年第二季度突破每盎司4000美元大關。不過,摩根大通也警吿稱,如果各國央行對黃金的需求意外下降,將成為黃金價格下跌的主要風險因素。

內房股表現活躍,融創中國升超5%,富力地產升超4%,雅居樂集團、世茂集團、融信中國等跟升。

消息面上,花旗分析師建議投資者增持中國地產股,認為政策支持以及房企經營管理改善有望推動該行業盈利能力回升。匯豐分析師同樣對中國地產業持更積極的態度,預計頭部開發商的股本回報率將回升,從而推動盈利上調。

內銀股普升,江西銀行升超4%,瀘州銀行升4%,重慶銀行、青島銀行、農業銀行等跟升。

今日,南向資金淨買入33.87億港元,其中港股通(滬)淨買入38.9億港元,港股通(深)淨賣出5.03億港元。

展望後市,中泰國際研報指出,對等關税博弈進入談判與豁免階段,市場關注點從單純關税升級轉向中美在科技、金融等領域的競合關係演變。恒指波幅指數已從高位回落,大盤或逐步轉向雙向震盪格局。儘管地緣政治風險與盈利下修壓力壓制指數上行空間,但擴內需政策預期升温、南下資金持續流入以及AI產業革命催化,均為港股提供重要支撐。

當前恒指預測PE回落至9.5倍,風險溢價迴歸兩年均值,估值底部支撐力逐步顯現,但企業盈利仍面臨出口下行、政策傳導時滯帶來的下修壓力。短期維持區間震盪思維,逢低佈局政策受益方向:1)科技板塊關注AI算力基建(半導體設備、數據中心)及互聯網龍頭估值修復;2)內需主線把握家電以舊換新、文旅消費及高股息公用事業。