近期,多家A股公司在市場劇烈波動之際自願披露了一季報業績預吿。

其中,SoC相關公司一季度預報驚喜不斷,有着淡季不淡的態勢。

Q1業績創新高

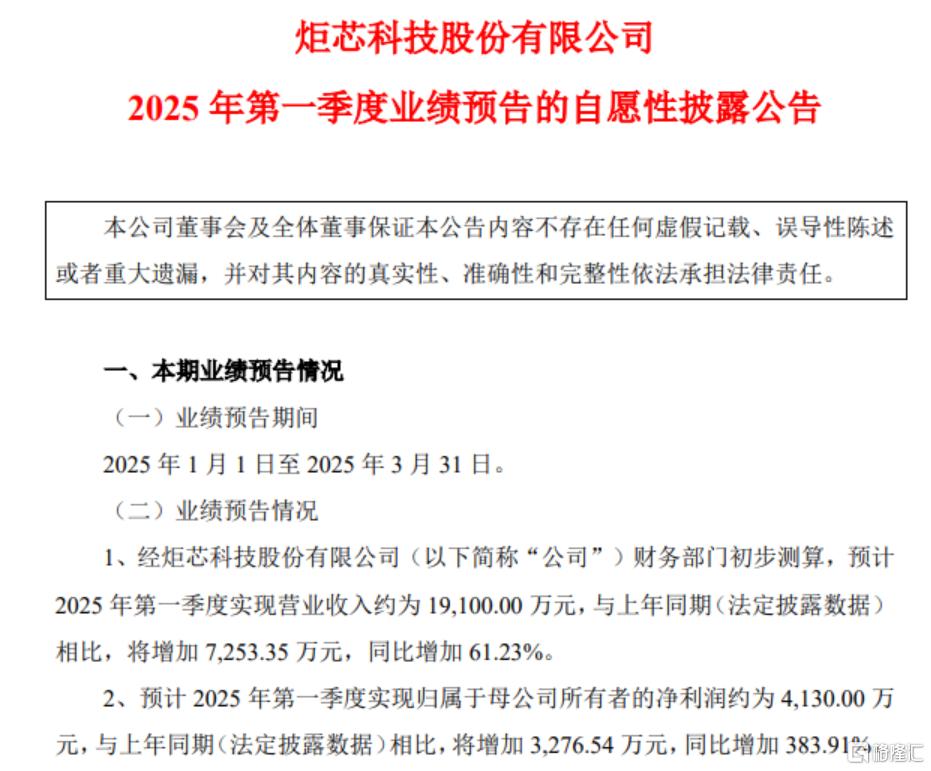

昨日晚間,炬芯科技披露了一季度業績預吿。

受此影響,炬芯科技股價今日大升11%,最新報47.75元/股,總市值69.78億元。

昨日,炬芯科技股價20CM升停,近三個交易日累計升超34%。

一季度雖是SoC行業的傳統淡季,但炬芯科技卻取得了歷史上單季度最好的表現,甚至超過傳統的銷售旺季。

炬芯科技預計,今年一季度實現營收1.91億元,同比增加61.23%;歸母淨利潤為4130萬元,同比增加383.91%;扣非淨利潤為3850萬元,同比增加603.9%。

期間,淨利率預計為21.62%,相比2024年的16.35%有明顯提升;研發投入約5100萬元,同比增長13.34%。

值得注意的是,炬芯科技今年一季度的銷售額、淨利潤環比、 同比均增長,並創下了單季度的歷史新高。

去年以來,得益於端側AI的快速發展,炬芯科技的業績出現高增長態勢。

2024年全年,炬芯科技實現營業收入為6.52億元,同比增加25.34%;歸母淨利潤為1.07億元,同比增長63.83%;扣非淨利潤為7855.39萬元,同比增長53.65%。

加碼端側AI

炬芯科技是中國領先的低功耗AIoT芯片設計廠商,業績高增長主要系公司加碼端側設備AI化。

今年一季度,炬芯科技的端側AI處理器芯片出貨量不斷攀升,銷售收入保持倍數增長;低延遲高音質無線音頻產品加速放量,銷售額持續上揚;藍牙音箱SoC芯片系列產品不斷迭代和放量。

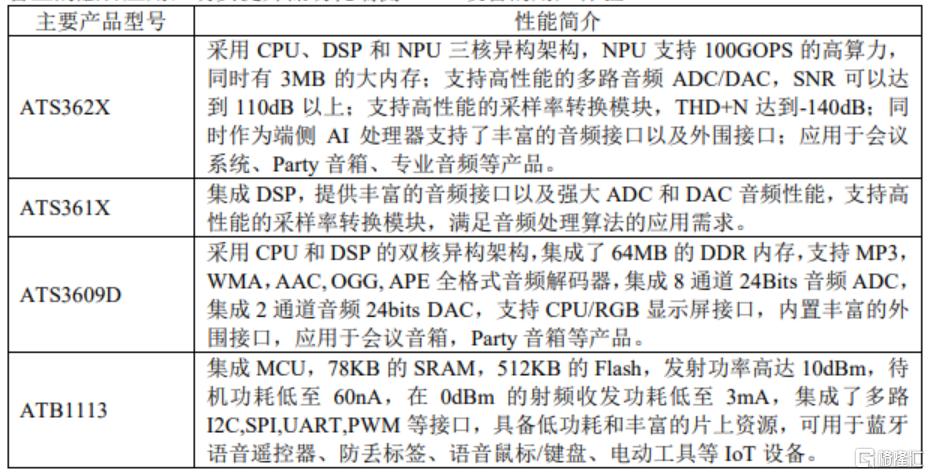

目前,炬芯科技已成功研發出 CPU+DSP+NPU 三核異構的核心架構,併發布集成存內計算NPU的高端藍牙音箱 SoC芯片ATS286X、低延遲高音質無線音頻SoC芯片ATS323X、端側AI處理器芯片ATS362X。

上述產品處於客户導入期,部分客户產品已接近量產發佈。

同時,炬芯科技已經在着手第二代CIM技術的相關IP研發工作,目標是將NPU單核算力提升三倍至300GOPS,直接支持Transformer模型,能效比提高到7.8TOPS/W @INT8。

另據公司的規劃,到2026年,炬芯科技將推出新制程12納米的第三代(GEN3)MMSCIM,單核算力達到1 TOPS,能效比進一步提升至15.6TOPS/W @INT8。

隨着端側AI芯片技術的不斷突破,炬芯科技有望繼續保持高增長趨勢,獲機構普遍看好。

廣發證券看好炬芯科技深耕智能無線音頻SOC領域,以及端側AI處理器的佈局,參考可比公司估值和公司業績成長性,給予其25年50xPE估值,對應合理價值為63.57元/股,給予“買入”評級。