3月26日午間,康臣藥業(1681.HK)發佈2024全年業績。在醫藥行業內外複雜環境下,公司整體表現穩健增長,展現出強大的韌性。

在宏觀經濟不確定性延續的背景下,這份高質量成績單再度贏得市場信任。截至4月2日收盤,公司自2024年以來股價累計升幅達139.02%,不僅顯著超越恒生指數同期表現,更大幅甩開恒生醫療保健指數升幅,最新總市值已站穩78億港元關口。

在面對諸多挑戰下,康臣藥業是如何做到高質量發展的?

圖表一:公司自2024年至今股價走勢

數據來源:WIND,格隆彙整理 數據截至2025年4月2日收盤

穩增長+高分紅,成功穿越牛熊

公司能夠獲得資本市場青睞,股價翻倍上揚,主要來自於在醫改深水區下,公司依舊能夠穿越牛熊,保持穩健增長的業績。

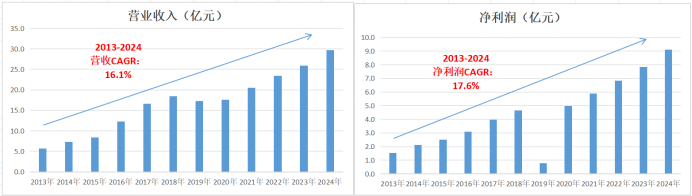

2024年,公司營業收入29.67億元,同比增長14.6%,自2013年上市以來營業收入複合增速達到16.1%,展現持續增長韌性。

與此同時,公司盈利能力同步攀升:2024年公司歸母淨利潤9.10億元,同比增長16.1%,自2013上市以來歸母淨利潤複合增長率高達17.6%,增速跑贏營收增速。

圖表二:公司營業收入與淨利潤情況

數據來源:WIND,格隆彙整理

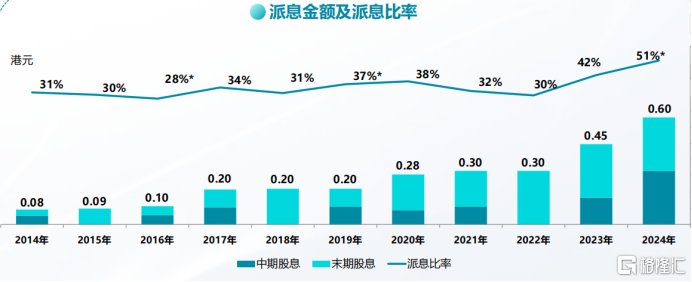

在業績穩健增長的背景之下,康臣藥業也在積極響應監管層分紅導向,持續踐行股東回報承諾。

根據公吿顯示,公司計劃派發截至2024年12月31日為止的末期股息,每股0.3港元。加上中期公司派發的每股0.3港元,2024年度公司累計派發(不含特別股息)0.6港元,派息率達到51.1%。自公司上市以來,累計派息金額約27億港元。

橫向對比來看,能夠持續穩定分紅,並且維持高比例派息的藥企並不多見。WIND統計數據顯示,康臣藥業在近十年(2014-2024)展現出卓越的分紅持續性,年均分紅比例突破30%,十年平均實際分紅率達42.5%。尤其值得關注的是,其最近12個月股息收益率達到10.18%,在同類可比上市公司中高居第二位。

圖表三:康臣藥業分紅統計情況

數據來源:公司材料,格隆彙整理

以腎科為核心,打造多專科產品格局

目前,康臣藥業已確立腎科為其核心領域,並以此為旗艦,深度推動腎科與影像產品線的全面發展。同時,公司不忘多元化戰略,積極擴展婦兒、骨傷、皮膚、肝膽、消化等領域的系列產品,致力於構建一個多專科領先、業界一流的綜合醫藥企業。

截止目前,公司(包括玉林)共計有70個品種進入2024年國家醫保目錄,其中進入國家醫保甲類有37個,乙類有33個。

圖表四:公司產品集羣

數據來源:公司資料,格隆彙整理

1. 康臣藥業分部:營收同比增長15.3%,腎科繼續發力

公司在康臣藥業分部上,繼續保持穩定增長,2024年營業收入25.3億元,同比增長15.3%。在銷售能力上,公司表現強勁。

在腎科系列,公司腎科系列產品收入20.0億元,營收同比增長14.6%,腎科學部實現多點突破。

公司核心獨家產品尿毒清顆粒,2024年產品銷售18.8億元,同比增長13.9%,穩居中國腎病口服現代中成藥市場領先地位,成為《中成藥治療慢性腎臟病3-5期(非透析)臨牀應用指南(2020)》中唯一獲得"強推薦"級別的中成藥。

益腎化濕顆粒銷售收入破億,同比增長27.2%。根據公司規劃,益腎化濕顆粒將啟動循證醫學研究,現處於方案討論階段,並完成臨牀用藥品以及安慰劑生產和檢驗。

從結果上來看,在醫改深水區的大環境下,公司面對集採能夠實現在保證存量基礎上不斷突破邊界,提升增量,展現出強大的核心競爭力。

在影像系列上,公司深耕細分領域,實現產品線全覆蓋,全年產品收入1.7億元,同比增長9.0%。

其中,在釓噴酸葡胺注射液上,公司與《影像診斷與介入放射學》、《磁共振雜誌》等多個行業媒體合作,積極組織專題市場推廣活動,多維度夯實集團影像產品學術品牌影響力。2024年3月釓噴酸葡胺注射液獲批一致性評價。

從長期視角來看,公司儲備多個影像產品,有望為公司提供持續增長動力。

2024年,公司康必顯碘克沙醇注射液和康優顯碘普羅胺注射液兩款CT造影劑的新品上市,進一步完善公司醫用成像對比劑品類的產品佈局。此外,公司還在積極尋找具備技術迭代、市場顛覆潛力的造影劑產品,通過參股等方式佈局具術中熒光成像劑、新一代磁共振對比劑等有發展潛力的新興賽道。

在婦兒系列上,公司把握醫保解除限定兒童醫保的政策機遇,營業收入同比增長23.1%,銷售收入達到3.61億元。

源力康?右旋糖酐鐵口服液是唯一進入國家基藥、醫保目錄的口服液補鐵劑。2024年,醫保政策解除右旋糖酐鐵口服液僅針對兒童缺鐵性貧血才能報銷的限制,將產品覆蓋到更為廣泛的全生命週期範圍,可觸達婦科、產科等缺鐵性貧血患者羣體,可及性顯著提升。2024年源力康銷售首次突破3億元大關,躍升為公司銷售收入第二大品種。

2.玉林製藥分部:營銷管理再升級,連續四年盈利

在玉林製藥分部,公司於2024年銷售收入約為人民幣4.4億元,較上年同比增長約12.1%,已連續四年實現盈利。

為了進一步實現零售業務的健康發展,擦亮玉林製藥「中華老字號」的金字招牌,公司引進OTC行業的領軍人才,通過調整業務結構、整合渠道佈局、優化銷售政策、創新市場策略,完善組織架構等多項舉措,對集團零售業行了全方位的優化提升,全面啟動玉林製藥的品牌重建之路。

例如,針對銀髮羣體,玉林製藥實施精準人羣觸達策略,時隔多年再次在CCTV1、CCTV4等主流頻道進行廣吿投放,同步佈局抖音、快手、小紅書等新媒體矩陣;面向年輕消費市場,開展體育營銷創新實踐,通過贊助全國性馬拉松賽事強化品牌活力形象,有效拓展年輕客羣。

當前公司在玉林製藥上業務矩陣已形成良性發展循環,經營業績呈現穩中有升態勢,標誌着企業正式邁入高質量發展新階段。通過系統化戰略佈局,玉林製藥正加速實現從傳統老字號向現代醫藥健康企業的轉型升級。

研發創新,向上打開第二增長曲線

在研管線情況上,康臣藥業採取自主研發與外部合作並重的方針,加快推進在研藥物進展,為公司業績提供第二增長曲線。

例如,在腎科領域,公司從國內腎科醫院、中醫藥篩選優秀的中藥臨牀配方,從全球範圍篩選腎科創新藥。2024年10月,從中日友好醫院引進治療DKD的院內製劑--芪箭顆粒(糖腎方),進一步豐富公司在腎病及相關領域的產品線,並將持續完善CKD領域中藥矩陣。

值得關注的是,康臣藥業邀請全球科學家加入創新研發,為公司的新藥研發注入了新的活力。公司新上任的康臣藥業集團副總裁、研發中心總經理杜穎博士曾在諸多知名藥企擔任重要崗位,引領團隊進行藥物開發。3月25日,國際腎臟疾病領域權威專家Jonathan Barratt博士出任公司科學顧問,為腎臟疾病領域新藥研發提供學術支持與戰略指導,有望為公司的全球化戰略佈局注入強大的動力和支持。

未來,在強大科學家團隊的帶領下,在研管線逐步推進,公司持續兑現產品商業化成果,有望為業績增長提供強大的驅動力。

小結

在醫改縱深推進與多維政策變革交織的背景下,醫藥行業投資的底層邏輯正經歷結構性重塑。相較於過往資本熱捧概念驅動型投資敍事的階段,當前市場風向已轉向對高質量成長的深度價值發掘,而這也是康臣藥業備受機構關注的核心邏輯支撐。

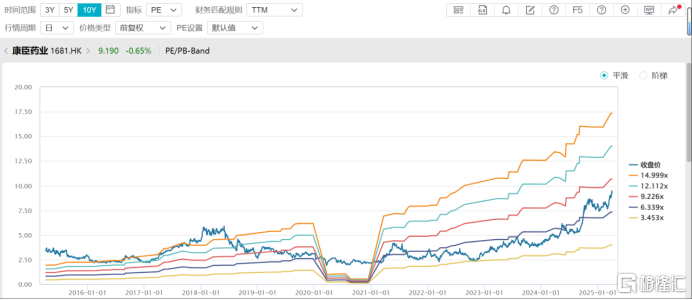

從估值維度審視,企業配置價值正在持續凸顯。據Wind終端數據顯示,截至2025年4月2日交易收盤,公司PE(TTM)錄得8.0倍,處於過往十年中樞偏下區間,安全邊際尤高。

招商證券研報指出,當前公司市值仍處於價值低估狀態,且股息回報吸引,維持"增持"評級。特別值得關注的是,隨着尿毒清顆粒與源力康系列兩大戰略單品形成增長雙擎,機構目標價位自11.9港元調升至12.3港元,較現價存在33.0%的潛在收益空間,未來發展值得期待。

圖表六:康臣藥業PE(TTM)

數據來源:WIND,格隆彙整理 數據截至2025年4月2日收盤