北京時間4月3日,特朗普的靴子終於落地。

“對等關税”開始生效,這一特朗普口中的“解放日”,或許將成為不少企業的“審判日”。

也是因此,節前最後一個交易日,消費電子、服裝、汽車板塊均承壓,巨星科技跌停,申洲國際跌幅達14.15%。

一眾出海為主的家電企業也大幅下跌。

家電指數單日跌幅近3%,其中如海信家電、科沃斯等海外業務佔比較大的企業均下跌超5%。

其中,相比自有品牌出海,受錘最為嚴重的莫過於出海代工企業,其中就包括被視為國貨之光的小家電巨頭——蘇泊爾。

01

作為曾經的國貨之光,蘇泊爾在小家電上具有相當大的優勢。

儘管蘇泊爾最出名的產品線是高壓鍋,但隨着公司發展,目前蘇泊爾的業務線已經涵蓋了整個廚房用品及家電。

根據奧維雲網(AVC)監測數據顯示,2024年上半年,蘇泊爾炊具市佔率第一,線上市場份額領先第二品牌4倍以上,線下總體市場份額累計也近50%,牢牢佔據行業第一位置。

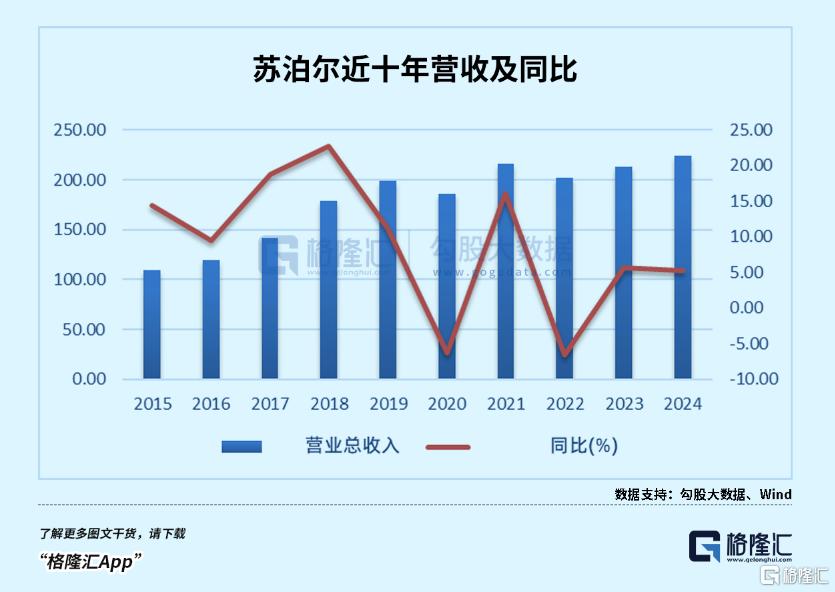

近日,小家電龍頭蘇泊爾發佈2024年年報。

作為小家電龍頭,蘇泊爾2024年營業總收入224.27億元,同比上升5.27%,歸母淨利潤22.44億元,同比上升2.97%。

在小家電行業整體的低迷之中,這樣的成績難能可貴,因此,公佈業績後一個交易日,蘇泊爾股價大升6%。

但對比蘇泊爾過往的業績,可以發現,相比之前的高速發展,增速已經明顯放緩。

2024年,蘇泊爾淨利潤儘管上升2.97%,但顯著低於2023年的5.42%的淨利潤增速。

而2021年至2023年間,蘇泊爾營業收入分別為215.85億元、201.71億元、213.04億元,同比增長分別為16.07%、-6.55%、5.62%。

公司歸母淨利潤的增速也不復從前。

2021年至2023年間,蘇泊爾歸母淨利潤分別為19.44億元、20.68億元、21.80億元,同比增長率分別為5.29%、6.36%、5.42%。

今年,蘇泊爾淨利潤增長率更是同比下滑了2.5個百分點。

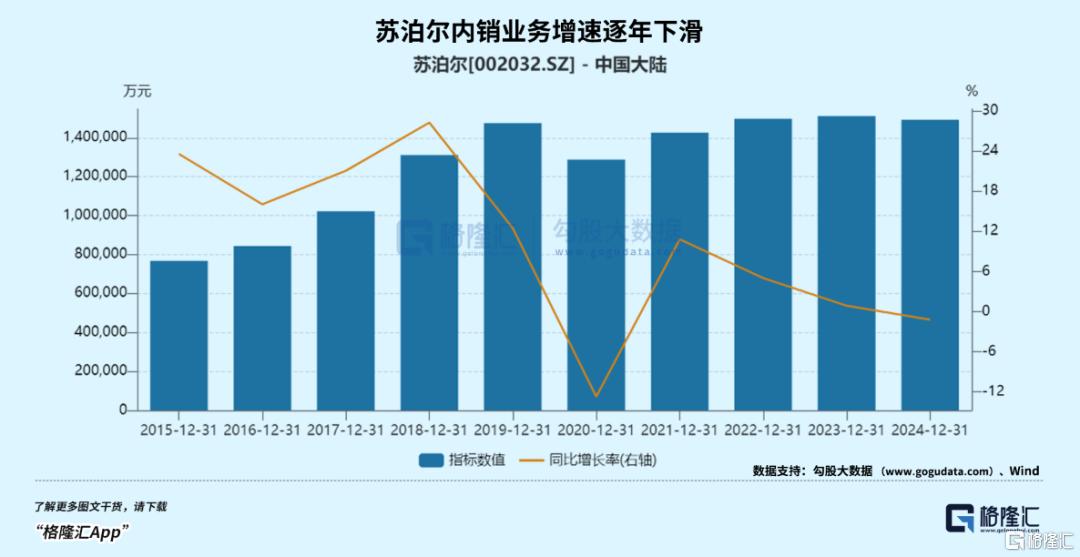

而增長放緩難以避免的主要原因,即是內銷乏力。

單從佔比來看,目前蘇泊爾的海外業務佔比僅佔30%,然而,海外業務卻承擔了蘇泊爾業績增長的主要動力。

近幾年來,蘇泊爾內銷業務增速逐年下滑,而今年,蘇泊爾內銷業務甚至同比下降1.21%。

與之對比的是,2024年,蘇泊爾的海外業務增速卻超過20%,海外業務佔比達到33.45%,同比提升個4百分點。

那麼,蘇泊爾的外銷業務能否實現突破呢?觀察過往業績可以發現,蘇泊爾海外業務波動相當大。

2020年,儘管蘇泊爾內銷業務大幅下滑,但是這一年,由於來自SEB的訂單持續增長,蘇泊爾的海外業務隨之增長到了57.27億元,緩解了蘇泊爾整體業務的下降趨勢。

2021年,蘇泊爾的外銷業務進一步激增,達到73.26億元。

然而,2022年,這一勢頭戛然而止,蘇泊爾海外業務同比下降29.09%至51.95億元,一年減少了逾20億元。

海外業務的波動,究其根本,是因為蘇泊爾的外銷業務並非直接將產品銷往海外,絕大多數是通過其最大股東、法國炊具巨頭SEB集團,將其生產的炊具及電器產品銷往海外,承接的實則是SEB集團的代工業務。

可以發現,按地區劃分,2024年,蘇泊爾的海外業務收入達75.02億元,而按銷售模式劃分,蘇泊爾的出口代工模式收入為74.98億元。

也即是説,蘇泊爾的海外業務幾乎全部繫於SEB的出口代工業務一身。

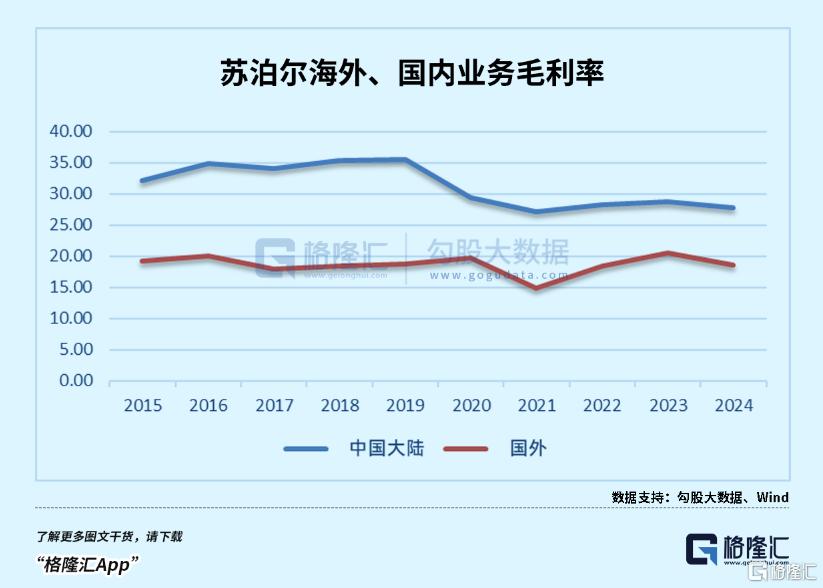

正因如此,蘇泊爾海外業務的毛利率始終低於內銷的自有品牌銷售業務。

2022年至2024年,蘇泊爾內銷業務的毛利率分別為28.32%、28.7%、27.69%,外銷業務的毛利率分別為18.48%、20.47%、18.62%。

顯而易見,伴隨着關税大錘的落下,蘇泊爾的海外業務或許又將迎來新考驗。

蘇泊爾尚且如此,其他企業又該如何自處?

02

蘇泊爾的現狀,或許是相當多出海企業的縮影——在國內因內卷增長乏力,進而尋求出海之路,卻發現這條路並不容易。

中研普華產業研究院發佈的報吿顯示,2024年中國生活小家電市場規模已達4500億元,同比增長15.2%,預計2025年將突破5200億元,年複合增長率保持在12%以上。

而從全球市場看,2024年全球生活小家電市場規模達1.8萬億元,中國佔比25%,穩居全球最大市場之一。

在中國成為最大市場的同時,國內的小家電市場也迎來嚴峻的內卷。

2024年,小家電行業競爭進一步加劇,多數品類的平均價格均有所下行,而破壁機空氣炸鍋等收縮嚴重的品類,線上渠道降價達到10%左右。

因此,儘管小家電行業營收恢復緩慢增長,但淨利潤下滑更加嚴重。

目前,國內的小家電市場已經進入了存量競爭階段,不少頭部品牌也開始參與利潤率較低的低端市場,進一步搶佔了二線及尾部品牌的生存空間,導致市場份額進一步向頭部集中。

然而,隨着國內小家電市場逐漸成熟,在經歷了品類和渠道的飽和之後,國內小家電行業也漸趨冷淡,北美成為了不少企業逃離國內內卷環境的出口。

蘇泊爾作為出海先鋒,自從SEB集團控股之後,早在小家電行業出海浪潮之前,便已開始了出海業務。

由於SEB的資金和資源等支持,蘇泊爾的海外業務迅速站穩腳跟。並且,依託於SEB集團持續的訂單轉移,蘇泊爾一度收穫了穩定的收入增長。

2013 年至2017 年間,蘇泊爾電器業務複合增速為19.12%。

2018 年電器業務實現收入 118.66 億元,同比增長25.86%,領先於行業平均水平。

從2016年至2020年間,蘇泊爾承接的SEB訂單佔SEB總訂單量的比重從11%提升至17%。

隨着訂單的加速轉移,蘇泊爾的海外業務規模也日益擴大。

然而,代工業務儘管給蘇泊爾帶來了長期穩定的出口訂單和資金支持,但同樣,也逐漸影響了蘇泊爾在出口代工的路上越走越遠。

2019年,蘇泊爾銷售費用達到了最高的32.06億元,而這一年,公司的研發費用為4.53億元,銷售費用達到了研發費用的7倍。

對比之下,美的、格力等企業以自主品牌拓展海外市場,通過併購和本地化運營建立全球渠道。

例如,美的通過收購東芝家電、庫卡等完善國際化佈局,格力則以空調為核心攻向海外市場。

儘管前期投入較大,增速較低,但帶來的品牌溢價和技術輸出,能夠帶來更高的毛利率。

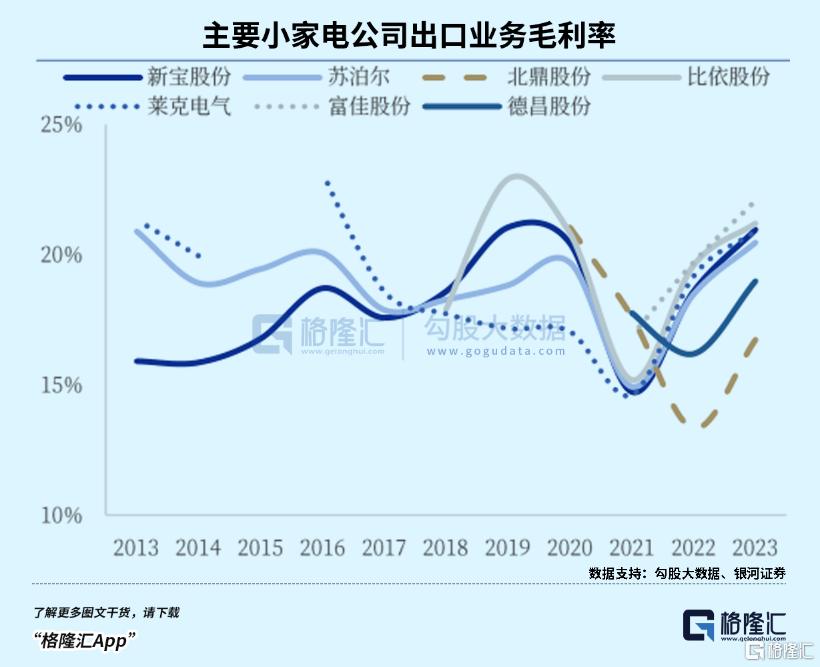

事實上,隨着國內製造業的逐漸發展,代工已經成為了不少企業出海的重要渠道。

新寶股份是海外小家電代工龍頭,佔據小家電出口35%的份額,外銷佔比達70%,但和蘇泊爾一樣,處於較低的利潤水平。

這樣的困境不止於小家電行業。

作為不少國際運動品牌的主要供應商,申洲國際17%的收入源於美國,且大部分產品在越南製造,而本次對等關税中,美國將對越南征收46%的關税,因此,申洲國際受影響相當之大。

晨星分析師Ivan Su表示,如果申洲國際與客户均攤更高的關税成本,極端情況下,對於申洲國際的業績會產生20%的衝擊。

事實上,隨着越來越多製造工廠打造自有品牌走向海外,跨境電商品牌的議價權也有了明顯提升,應對關税,不少品牌選擇在海外升價來應對關税衝擊。

對比之下,海外代工的業務並沒有議價權。且要和品牌方分攤關税成本,面臨政治變化的危機更大。

而面臨這樣困境的企業,還有很多。

03

結語

當面臨環境壓力之時,家電企業到底是選擇更輕鬆的解法,以低利潤搶佔市場,還是選擇更困難的解法,逆流而上打造品牌或者技術溢價,顯然會將企業推向不同的方向。

蘇泊爾在這場戰爭中相對幸運的,儘管國內市場愈發內卷,但其總歸在國內有着一席之地。

但對於更多企業而言,一旦利用低價戰略攻佔海外,價格也就很難再度上升,這也是不少跨境電商企業面臨的困境。

無論何時,對於企業來説,技術和創新都是公司不斷髮展的根基,投資者也應擦亮雙眼,分辨業績中真正的優與劣。