早起看盤,外圍哀嚎聲一片。

上週五美國股市大幅收跌,納指期貨繼續走低,日韓股市開盤暴跌。

原因?本週三美國對外關稅落地的預期,牽動着全球市場緊張的神經。

如果關稅最終超乎預期,那麼對於任何貿易夥伴國家的經濟發展而言,都是不小的打擊,包括美國自己。

國內,週末一邊有四大行或商業資本增資,另一邊某創投大佬喊出正在“批量撤退”人形機器人項目的消息,對A股今天盤面起到顯著影響。

紅利股依舊是壓艙石,而科技股則大幅下挫。

即將迎來的二季度,應該怎麼看?

01

外圍怎麼跌成這樣?

特朗普將於4月2日 (本週三)宣佈實施全面“對等關稅”的預期加速升溫,已經給全球股市帶來一股不小的風波了。

今早,納斯達克指數期貨跌超1%,VIX恐慌指數期貨漲超5%。亞太股市方面,日經225指數一度大跌4%,韓國KOSPI指數盤中跌幅也接近3%。與此同時,黃金再度走高,倫敦金漲破3100美元/盎司,再次刷新歷史新高。

海外衰退交易再起波瀾,避險情緒加劇,國內股市有沒有成爲例外呢?

今天A股早盤持續下探,午後逐步收復部分失地。上證指數收跌0.46%,創業板指跌1.15%。港股方面,恆生指數跌1.31%,恆生科技指數跌2.03%。

關稅交易映射的不只是出口鏈,還影響了市場風險偏好的調整。譬如全線下跌的科技股,AI應用、光伏、算力、深海科技、半導體概念股跌幅靠前。

其中,機器人概念股受到重挫,臥龍電驅、漢宇集團跌超7%。

機器人週末消息比較熱鬧,金沙創投朱嘯虎的一篇採訪起了一個比較醒目的標題——《我們正批量退出人形機器人公司》。

採訪中主要提了兩點——人型機器人商業化路徑不清晰和市場共識過高,給已經陷入調整的機器人板塊又潑了一盆冷水。

實際從3月20日開始,人形機器人指數接連下跌,七個交易日已經產生11%左右的回撤,今天又是接近3%的下跌。高標股如兆威機電、柯力傳感、中大力德調整幅度偏大,亦說明整個賽道三月下旬後熱度退散。

基本面追不上跑得太快的估值,任何利空消息都會被放大,本質還是漲的太多了。

但與此同時,避險板塊則表現出護盤作用,銀行股逆市走強。上海銀行股價創歷史新高,江陰銀行漲逾5%,建設銀行漲逾3%。

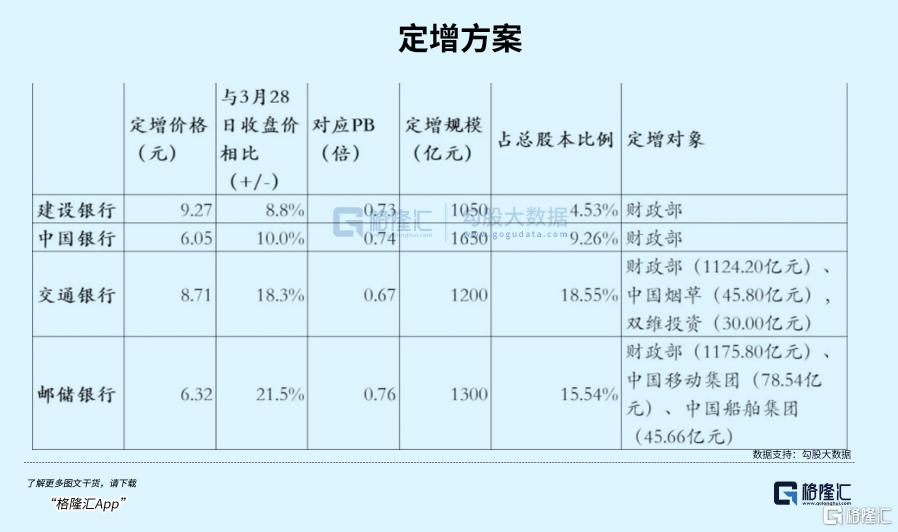

消息面上,四家國有大行獲財政部5000億元戰略投資。方案是今年政府工作報告中提出的發行特別國債5000億元用於增加核心一級資本。今年兩會期間,國家金融監管總局局長李雲澤在回答記者關於如何看待國有大行本輪注資規模提問時表示,“會分步實施”。

從發行價格來看,建行比最新市價溢價8.8%、中行溢價10%、交行溢價18.3%、郵儲溢價21.5%,還是努力平衡了中小股東的利益。

注資完成後,銀行自身獲得更好發展的同時,也將更有力地支持實體經濟,其中包含最關鍵的三個方向:地產定向輸血、地方債務置換以及新基建投入,爲外圍關稅衝擊出口起到了對衝作用。

黃金股也獲避險資金流入,恆星科技漲停,西部黃金漲超8%。

消息面上,現貨黃金突破3100美元/盎司,再次刷新歷史新高,距破3000美元僅過去半個月,今年迄今已累漲近18%。

此外,電力股也表現強勢。韶能股份、江蘇新能、立新能源封漲停板,龍源電力漲超5%,大唐發電、華電國際、明星電力、寧波能源跟漲。

多家能源上市公司發佈2024年年報。華能國際2024年實現歸母淨利潤101.35億元,同比增長20.01%;扣除非經常性損益後歸母淨利潤增至105.22億元,同比上升87.5%。大唐發電2024年實現歸母淨利潤45.06億元,同比增長229.7%。華電國際2024年實現歸母淨利潤57.03億元,同比上升26.1%。

今日的行情兩極分化明顯,回顧往年走勢,A股在二三季度都有一段明顯的震盪調整。

接下來的二季度,該如何按照市場節奏進行配置?

02

A股二季度如何演繹?

三月中旬開始,人形機器人、AI板塊缺少了年初炒作預期時的強勢,連續高低切換之後,電風扇行情輪軸轉動,市場開始步入一個缺乏主線的階段。

行情分化強度在收斂,沒有絕對強勢的板塊,這背後其實由定價預期到定價現實的過渡。

隨着年初經濟數據公佈,年報以及一季報披露窗口臨近,帶動市場從對高彈性、高風險偏好方向的追逐,到進一步往確定性方向收斂的過程。

另一方面,特朗普上臺以來高舉關稅大旗,給全球資本市場帶來了巨大的擾動。

4月2號關稅“風暴”即將落地,國內雖說比2018年做了更充足的準備,但市場仍然在擔憂對出口下滑沒有充分定價,或者關稅強度有超預期的風險。

高盛在最新發布的研究報告中,大幅上調了對美國2025年關稅稅率的預期,併發出警告:貿易緊張局勢的升級可能會對經濟增長、通脹以及就業市場造成嚴重影響。

該投資銀行現預測,2025年美國平均關稅稅率將上升至15%,較之前的預估基準線高出5個百分點。這一調整主要基於預計特朗普總統將於4月2日宣佈實施全面“對等關稅”,這將導致美國對所有貿易夥伴徵收平均15%的關稅。

於是,四月剛好處在兩個窗口期:國內經濟數據驗證期+美國關稅兌現期,宏觀預期波動放大,導致了風險偏好下行。

從資金層面來看,3月中旬以來,市場成交額原來接近1.8萬億的規模,逐漸只剩下1.1-1.2萬億左右。

對應到板塊,經濟波動加劇的情況下,受風險偏好影響更大的科技成長股行情已經開始調整。

行情需要總體經濟驗證向好的二季度里,如果內需沒能延續強勢,加上外部環境影響,市場對二季度政策見效的急迫性就會變高,A股二季度可能維持震盪,順週期修復繼續上行的概率偏低。

按照往年勝率更高的板塊來尋找方向,接下來市場或進一步向績優、紅利、價值方向進一步聚焦。

今天表現得更好的紅利板塊,就有良好的業績支撐。譬如近日公佈業績的中國石油,淨利潤創下新高,自由現金流也保持着千億元以上。

還有上週公佈業績的五家保險企業(中國人保、中國人壽壽險公司、中國平安、中國太保、新華保險),其中歸母淨利潤增速最低超過45%,最高超過200%。

短期休整期間,高股息策略、一些業績比較的穩健的標的可以提供更好的防守。

其次,步入二季度,市場雖然短期進行休整,並不意味着中期行情的結束。

當利空(財報+關稅)都反映完了以後,前期漲幅落後,內需政策驅動更加明確,今年業績預期有望改善的細分板塊可能會成爲前面所說的業績確定性較強的方向。

根據券商統計,今年業績預期有望改善的行業主要集中在部分消費(家電、調味品、汽車、消費電子)、金融(銀行、保險)、基建鏈(水泥等)和出口鏈(摩託車、白電等)領域。

至於科技股板塊自身的調整,亦不再像去年一樣拖累大盤指數。

這是因爲,這一輪科技股結束調整的契機,或隨着產業趨勢的進一步催化重新聚焦。如同23年美股調整的敘事,基礎層大模型的突破或者爆款應用的出現,仍有可能催化新一輪AI行情,強化算力資本開支高速增長的預期。

互聯網資本開支增速和國內A股算力板塊營收搭上了勾,國內算力訂單正處於集中釋放期,一季報有希望看到向上的拐點。所以業績期科技股行情也有望進一步“聚焦”,並不是全都在證僞。

03

尾聲

總的來說,大勢平穩的時機對於投資很重要。

如果市場還沒有好轉,那麼空倉或者輕倉,就是最好的選擇。

可是,當市場不好的時候,中性消息甚至利好,也可能被負面情緒主導的市場選擇性忽略。

等待這場風暴平息,還會有機會上車的。(全文完)