此前,在今年2月初四環醫藥已經在市場公告盈警,而近日其年度成績單正式出爐,至此財報靴子落地。

01

財報亮點透視,"雙引擎"驅動價值重估

當下四環醫藥無疑是站在了"醫美爆發"和"創新藥拐點"兩個黃金賽道的交匯點。

梳理公司這份年度財報的亮點如下:

1、醫美業務增長強勁。

醫美業務實現收入7.44億元,同比增長65.4%。新產品持續獲批並貢獻收入,推動醫美業務利潤率進一步提升。

2、創新藥業務快速發展。

創新藥及其他藥品收入約5760萬元,同比上升388.1%。軒竹生物自研的一類新藥安奈拉唑鈉獲批上市並貢獻收入,同時多款創新藥和首仿藥密集獲批。

3、研發投入成效顯著。

研發開支約4.74億元,同比下降18.0%,但仍保持高強度投入。研發管線進展順利,多款產品完成三期臨牀試驗,十餘款藥物研發註冊穩步推進。

4、商業合作與市場拓展良好。

司美格魯肽減重管線授權合作、SGLT-2抑制劑創新藥脯氨酸加格列淨片與華東醫藥達成戰略聯盟等,加速創新藥新品落地及市場滲透。醫保目錄的納入與集採中選提升了產品的可及性,同時全產業鏈的協同發展能力持續加強。

5、現金流狀況良好。

在手現金充裕。2024年經營活動的現金流量流入淨額2.44億。在手現金及現金等價物35.22億元,若將理財產品、已抵押存款及定期存款等計算在內,則接近40億。

結合這份財報,不論是穩健的業務基本盤,良好的現金流狀況來看,其釋放出的價值信號可謂清晰。

02

醫美業務規模化增長,龍頭地位溢價可期

醫美賽道可以說是四環醫藥確定性增長的一環,這背後源自於賽道紅利、產品矩陣、渠道覆蓋三大支撐。

一方面,醫美行業正處於快速擴張期,近年來,隨着社會對於美的重視程度逐步提升,疊加政策監管不斷完善,推動行業規範化發展,醫美行業迎來了前所未有的發展機遇。

根據Frost&Sullivan數據,中國醫美市場規模將於2030年達到6382億元,自2021年至2030年的年複合增速爲14.5%。

另一方面,四環醫藥憑藉其豐富的醫美產品線和強大的市場影響力,有望繼續推動醫美業務的增長,爲公司帶來穩定的收入和利潤。

旗下醫美平臺渼顏空間已佈局包括填充、塑形、光電設備及皮膚管理等60餘款產品,實現對輕醫美的基礎類別的全覆蓋,能夠滿足全生命週期需求。

而憑藉"自研+BD"的雙軌策略,公司直接切中了醫美行業"合規化+多樣化"的核心痛點。

去年更是獲批了包括三類醫療器械註冊證的雙波射頻Sylfirm X等在內的7款新產品,不僅進一步擴容了產品矩陣,還有望通過高毛利產品提升整體利潤率。據悉,目前公司已針對雙波射頻展開了系列營銷活動,並對其他幾款獲批產品陸續完成了上市前準備工作,麻膏和水光九針於今年4月份開始向機構供貨。

此外,公司持續推進營銷體系升級、市場活動賦能以及學術與醫學價值挖掘。

年內,實現6200多家醫美機構覆蓋,與近150家機構達成深度戰略合作,並在河北、吉林以及美國設立生產基地,確保產品安全高效生產。公司還開展32場區域級B端會議,覆蓋23個城市及近900位醫生、諮詢和運營人員,3大系列活動深度覆蓋超200家醫美機構。同時,公司聯合權威機構發佈多篇文獻,打造行業共識,並累計培訓了近3000名注射和皮膚科醫生。

不難預期,在頭部優勢的支撐下,未來伴隨四環醫藥新產品持續獲批和市場覆蓋的深化,公司醫美業務的利潤率還將進一步提升。

03

創新藥業務拐點已至,商業化加速

醫藥板塊來看,去年創新藥及其他藥品分部收入錄得大幅增長,主要是因安奈拉唑鈉於2023年下半年獲批上市並開始產生收入。

如今,四環醫藥在創新藥領域的佈局正在進入收穫期。

特別是考慮到公司多個核心產品進入臨牀中後期階段或已獲批上市,未來幾年將逐步釋放業績,有望在未來爲公司帶來豐厚的回報。

(來源:公司財報)

從惠升生物來看,其產品目前已進入密集商業化落地階段。

2024年共有9款產品獲批上市。此外,司美格魯肽注射液降糖適應症目前已完成臨牀III期試驗;減重適應症也將於今年1季度完成臨牀III期入組。

公司在糖尿病領域持續取得突破,其研發的德谷胰島素和德谷門冬雙胰島素注射液作爲國產首仿品種,具備重塑胰島素市場格局的潛力。

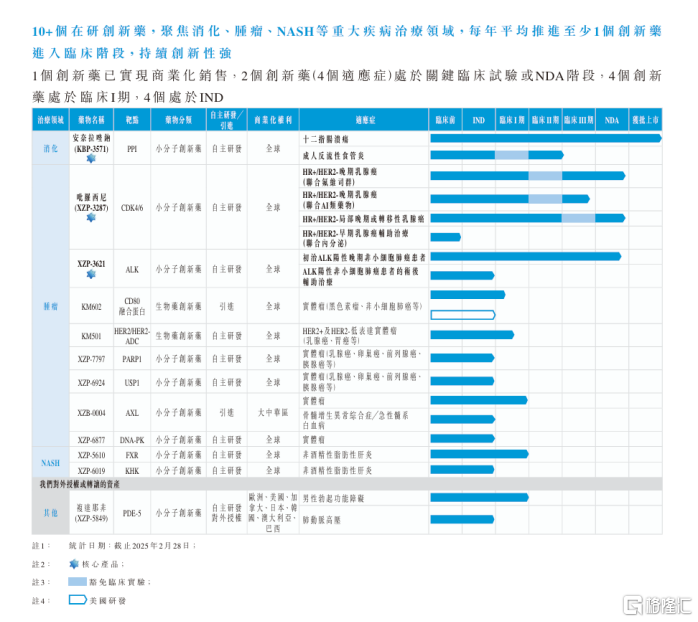

從軒竹生物來看,核心品種即將進入爆發期。

其中已提交NDA的兩大核心品種,XZP-3287(吡羅西尼片)及XZP-3621(ALK/ROS1雙靶點抑制劑),其分別針對乳腺癌和非小細胞肺癌。這兩款品種面向的都是百億級市場空間,潛力十分可觀。

透過管線可以清楚的看到,四環醫藥每年平均推進至少1個創新藥進入臨牀階段,展現出其在研發創新領域的可持續性。

未來隨着多個重磅產品進入商業化階段,其創新藥板塊的收入佔比將逐步提升,盈利結構也將得到質的改善,進而帶動估值實現切換。

04

價值催化劑:三大維度驅動估值提升

站在當下來看,四環醫藥具備三重催化。

其一,產品層面。

不論是醫美產品、還是惠升生物相關糖尿病生物類似藥以及軒竹生物已上市與即將上市的創新藥,後續有望迎來放量,帶動業績強勁增長。

如醫美產品中,水光針、少女針等高毛利產品憑藉合規化紅利持續滲透年輕化市場,後續上升空間廣闊,有望不斷貢獻穩定現金流。

同時,公司也在醫美領域積極推進全球化佈局,已收購的美國Genesis Biosystems其產品銷往全球多個國家和地區,今年還將重點開發巴西等南美市場以及中東市場。

糖尿病領域,德谷胰島素和德谷門冬雙胰島素注射液,同樣具備巨大的放量潛力,有望在糖尿病治療領域佔據重要市場份額,爲公司提供收入“安全墊”。

此外,處在放量階段的創新藥安久衛去年是執行醫保的首年,軒竹生物組建的商業化銷售團隊,已與超過80家分銷商合作,快速覆蓋全國各地超過1000家醫院。隨着醫保政策的推進和市場教育的深入,安久衛的市場滲透率有望進一步提升,並不斷貢獻業績增量。

同時後續伴隨公司各板塊更多產品步入商業化銷售階段,四環醫藥前期積累的商業團隊、渠道等資源也將能夠得到有效複用,這不僅降低了市場準入門檻和推廣成本,還能夠通過規模效應進一步提升利潤率,爲公司業績的持續增長提供有力支撐。

其二,管線層面。

可以看到公司的產品管線正積極推進當中,後續有望迎來多個里程碑節點。

以醫美板塊來看,III類自研管線新增羥基磷灰石、絲素蛋白和重組人膠原等產品,並與韓國Cellontech簽署CartiZol獨家代理協議。截至2024年年底,5個再生微球類和8個HA類產品進入註冊階段。

同時,在創新藥方面。

吡羅西尼的兩項NDA申請已獲受理,預計今年上半年有望獲批,並且聯合治療適應症計劃進入醫保。憑藉突破性臨牀數據,吡羅西尼有望成爲國內首個單藥後線治療HR+/HER2-局部晚期或轉移性乳腺癌的CDK4/6抑制劑。近期,徐兵河院士在其發佈的研究報告中指出:"吡洛西利實現了療效與安全性的雙重突破,標誌着中國原研藥在國際舞臺的重要突破。"該產品作爲同類最佳CDK4/6抑制劑,商業化潛力巨大。此外,XZP-3621 NDA預計也將有望在2025年12月之前,目前該藥也還正在探索其新適應症。

除上述外,可以看到公司還有多個在研管線正在積極推進中,而此前已驗證的商業化成績,爲後續這些創新管線的上市也帶來了更多想象空間。

(來源:公司財報)

最後,分拆上市來看。

軒竹生物目前正積極推進香港上市,預計將於2025年登陸港股資本市場。分拆後創新藥板塊將獲得獨立估值體系,有望提升整體市值中樞。同時IPO募集款項將加速後續管線推進,形成"研發投入-產品上市-資本增值"的閉環。

05

結語

從公司資本市場情況來看,目前四環醫藥整體估值偏低,市淨率低於行業平均,存在估值折價。

截至目前公司市值僅爲52億港元,對應約48.56億人民幣。鑑於公司擁有近50億人民幣的現金等資產,以及21.28億元的物業、廠房及設備的賬面淨值,合計超過70億元的“硬資產”爲其市值構築了堅實的安全墊。

若後續醫美及創新藥業務及子公司分拆上市等催化劑接連兌現,相信也將構成其價值迴歸最大的底氣。