近期,"實施降低全社會物流成本專項行動"的提出,再次引起市場對物流業龍頭的較高關注。

一個核心邏輯在於,物流的全鏈條成本較高,而這會擠壓企業的利潤空間,削弱產業鏈的競爭力,降低整體經濟運行效率。在當前國內大力提振消費、擴大內需等背景下,降低全社會物流成本自然成爲一大抓手。

這也意味着降低全社會物流成本進入到提速階段,擁有更高質效、更優成本等特徵的物流龍頭將迎來更多市場機遇,也更容易被市場重估其價值。

中國快運龍頭安能物流便是一個重要的觀察樣本,其2024年財報及發佈會也給了我們一個最新的觀察窗口,不妨具體剖析一番。

一、利潤、營收、貨量持續"高增長",轉爲可持續盈利的"成長股"

整體來看,安能物流再次錄得全面高增長,實現利潤、營收、貨量的"三線超預期",利潤表現更是突出:經調整淨利潤爲8.37億元,同比激增64.2%,再創歷史新高;毛利率同比提升3.1個百分點至15.9%。

安能物流的經營活動淨現金流也表現不俗,達到21.31億元,同比增長24.9%,財務質量整體較高。

從增長源頭來分析,自2022年三季度以來安能物流以"五最"目標爲指引,啓動"品質與利潤並重的有效規模增長"戰略改革。2024年"五最"目標的牽引力依然強勁。

這也轉動着其"成本控制-產品升級-網絡加密"的增長飛輪。

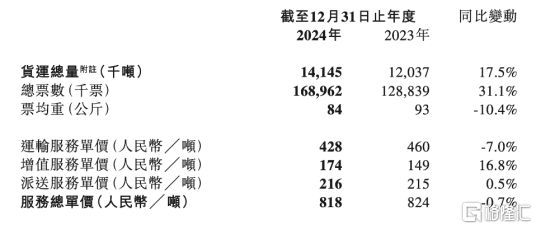

在成本控制上,2024年安能物流繼續打造極致的成本控制能力,兩個主要環節運輸和分撥成本分別同比下降 5.0%、16.5%。同時,安能物流圍繞時效、品質和服務升級,提升全流程產品競爭力,在此基礎上深度拓展中小票市場,優化貨重結構,迷你小票(70公斤以下)貨量增速高達30%,票均重降至84公斤。

網絡加密方面,安能物流也實現了顯著成效,保持攬收半徑、服務能力的領先。截至2024年底全國網點數突破33000家,同比增加17%,全國鄉鎮覆蓋率提升至99.3%。

同時,展望來看,基於2024年所構建的高質量發展基礎,安能物流增長飛輪效應有望繼續凸顯。

如今安能物流也在打造更多的增長點,爲其增長飛輪加碼。

比如,安能物流提到持續的做精細化管理,在運營的各個環節建立標準並執行到底,藉助數字化工具發展。這一系列舉措有望支撐安能物流產品的持續升級,以及通過技術賦能驅動成本的結構性下降,使其進一步增強盈利確定性。

安能物流自身同樣信心十足。安能物流在業績會上公佈了2025年業績指引:收入增長10%-15%,經調整淨利潤增長不低於20%。

這些線索均指向一處:安能物流的增長邏輯正從傳統貨運"週期股"轉變爲具備持續盈利能力的"成長股",中長期發展潛力巨大。

事實上,當一家物流企業能夠持續打破"增量不增利"的行業痼疾,持續兌現"利潤增速>收入增速、貨量增速"的增長質量時,其理應在成長股序列中贏得價值座標。安能物流也不斷向市場證明行業的競爭高點不在貨量規模,而在於價值重構能力,這種能力正是降低全社會物流成本所需要的,使其實現價值引領。

二、市值重回百億,增持/分紅等利好頻出

資本市場對其增長邏輯所帶來的估值信心,直接顯示在股價變動上,業績快報發佈後五個交易日內,安能物流股價累計漲幅達雙位數,總市值突破100億港元。連續每年利潤高速增長、充沛的現金流等特徵,不斷彰顯安能物流更高的內在價值,有望推動其價值重估與長期估值中樞上移。

同時,安能物流正在打出增持+分紅等組合拳,以一系列真金白銀的舉措提升股東回報。

近日,安能物流CEO兼總裁秦興華自掏腰包帶頭增持股票,計劃未來以不超過2000萬港幣繼續增持股份。

這種態度側面傳遞出安能物流業務前景向好的信心,也有望進一步夯實"市場底"。短期內增持會減少流通股數量,可能對股價形成一定支撐,且長期來看若增持行爲帶動市場情緒回暖,吸引更多資金關注,可能間接持續提升估值和流動性。

分紅方面,安能物流管理層在業績發佈會上表示,公司自有現金流充沛,願意通過高比例分紅與廣大股東持續共享公司的經營成果,預計在2025 年中期業績發佈後宣佈分紅方案及細則。

隨着分紅落地,安能物流也將構建 "業績增長→分紅提升→股息率吸引力增強→估值提升"的良性循環,爲投資者創造企業成長、估值擴張和穩定分紅的三重收益來源。

此外,安能物流還提出保持無大額資本開支的定力,戰略性減少非必要開支,爲這一良性循環提供更多的保障。

再將視線轉到機構方面,安能物流正在獲得機構的普遍認可,有望逐步驅動市場對其價值的深度挖掘。比如中金公司連續發佈報告,將其目標價上調10%至11港元,維持"跑贏行業"評級;中信證券表示看好公司份額獲取和盈利的穩步提升,給予目標價12港元,維持"買入"評級;國海證券表示中短期來看戰略調整、管理改善成效初步顯現,中長期來看有望受益於零擔加速滲透帶來的成長空間,維持"買入"評級

按照這樣的發展預期,安能物流終將獲得更高的估值彈性,提升市場價值空間。

反觀實際,安能物流目前的PE(TTM)僅約12倍,仍明顯低於國內頭部快遞快運公司的水平,比如德邦的18.79倍、順豐的21.33倍,以及申通的23.39倍。

可以說,當下的安能物流正展現出更強的投資吸引力。