在熱鬧的互聯網輿論中,近日,海爾也公佈了2024年年報。

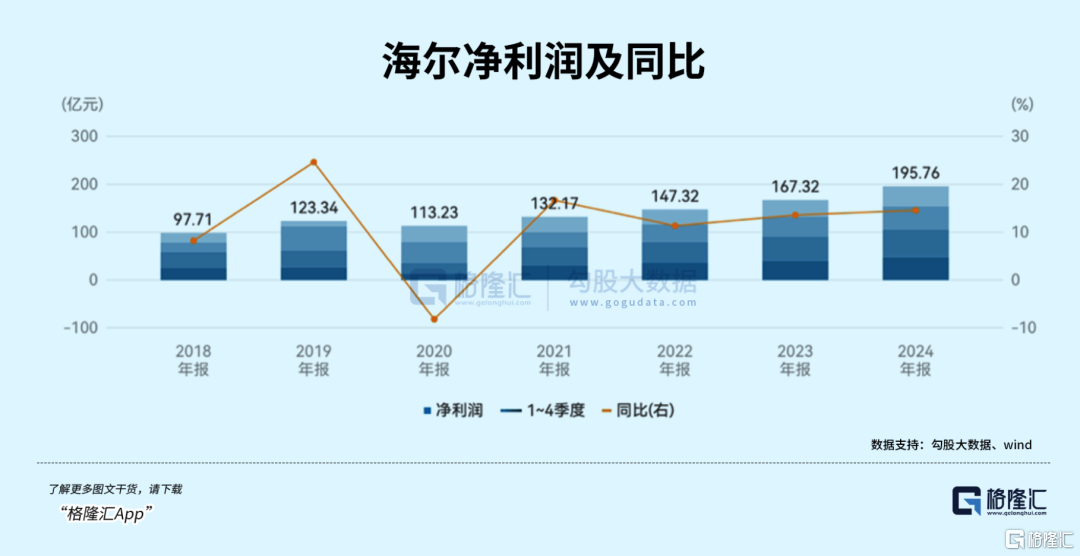

年報顯示,2024年,海爾智家實現營業收入2859.81億元,同比增長4.29%;歸母淨利潤187.41億元,同比增長12.92%。

從業績表現看,海爾智家營業收入與淨利潤均創出歷史新高,卻難以掩飾,營收增速的下滑,甚至略低於中國家電行業6.4%的整體增速。

在“家電三巨頭”中,相比美的遙遙領先的營收、格力遙遙領先的話題度,海爾的地位,也略顯尷尬。

比營收,海爾和格力都遠遠落後於美的,比盈利,海爾也比不過營收規模不如自己的格力。

流量襲來又退去,對於海爾這頭大象而言,舞出新的舞步並不容易。

01

自房地產行業走入下行週期以來,家電行業也一直承壓。

然而,隨着2024年8月份以來國家家電以舊換新政策逐漸落地,家電行業逐步走出陰霾。

根據奧維雲網推總數據,2024年中國家電全品類零售額9071億,同比增長6.4%。

2024年,海爾歸母淨利潤增速達12.92%,遠超營收,毛利率也提升0.3個百分點至27.8%,經營活動現金流淨額達265.43億元,均印證了其盈利能力的優化。

在年報中,海爾也表示,公司2024年營收實現增長的原因包括,積極把握以舊換新政策機會、發揮高端產品與品牌優勢,四季度國內收入增長超過兩位數,其中卡薩帝收入增長超30%。

目前來看,卡薩帝,無疑已經成爲推動海爾業績增長的重要因素之一。2024年全年,卡薩帝零售額增長12%。

從市場份額來看,卡薩帝已經成爲國內高端家電品牌的領先品牌。

中怡康資料顯示,2024 年卡薩帝品牌在高端市場冰箱、洗衣機、空調等品類的零售額份額均排名第一。

同樣貢獻了海爾智家營收增長的還有海外收入,2024年,海爾智家海外收入增速已經開始高於國內收入增速。

數據顯示,2024年,海爾智家海外收入1429億元,同比增長5.32%,已經佔到了總收入的52%。與此同時,海爾國內收入1416.8億元,同比增長3.12%。

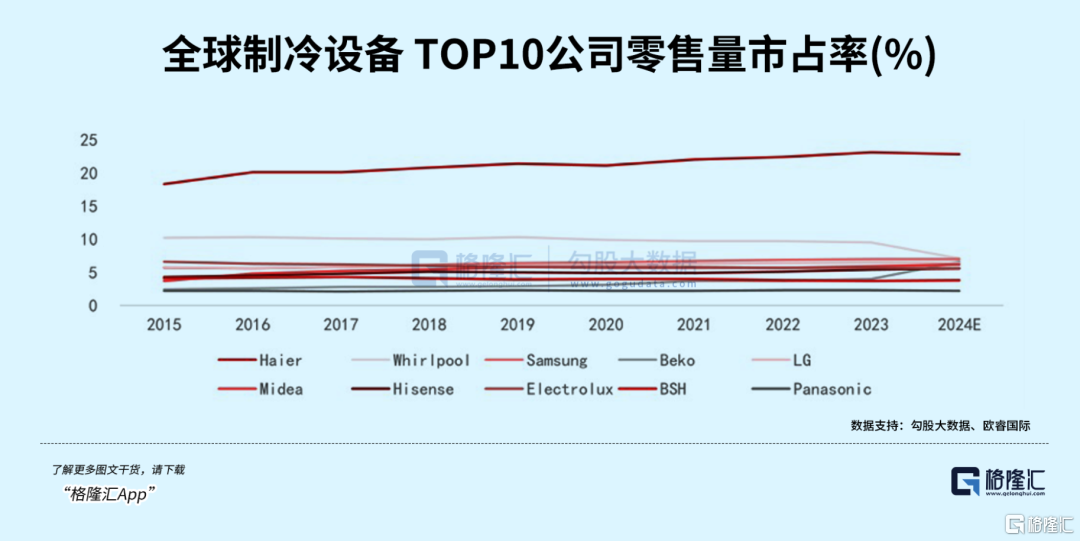

實際上,在少有人關注的角落,歐睿國際數據顯示,2024年海爾全球大型家用電器品牌零售量第一,海外市場份額達到53%,登上全球家電王座。

在冰箱和洗衣機兩個領域,海爾都做到了行業第一,且遙遙領先。其中,海爾冰箱連續17年全球銷量第一,海爾洗衣機連續16年全球第一。

而在三個家電龍頭中,海爾智家的全球化最早也最堅決。自2014年起,海爾智家的全球化就明顯提速。

無論從高端業務還是海外業務來看,海爾幾乎沒有太明顯的短板,但這兩大業務的發展也同樣面臨挑戰。

卡薩帝的高增長建立在高研發投入基礎上。

2024年,海爾智家併購開利商用製冷、控股新時達等動作,可見其野心,但同樣也付出巨大。

不僅如此,高端市場對技術迭代速度的要求極高,卡薩帝的技術此前又多次遭遇詬病。

曾有消費者對比,海爾售價7000元左右的普通冰箱,在食物保鮮效果上與採用聲稱MSA控氧保鮮技術的卡薩帝冰箱差距不大。

而在全球市場,卡薩帝認可度也相對較低。

對比國內的攻城略地,在軌跡上,卡薩帝的品牌知名度顯然不及國際老牌家電品牌,如博世、西門子等品牌。

如果海爾對於AI、物聯網等創新的投入未能達到預期目標,卡薩帝的優勢也將被稀釋。

而從海外業務來看,儘管海爾的海外收入增速亮眼,但2024年財務費用同比增加2.3億元,財務費用率同比上升0.2個百分點,主要因素就是因爲加息導致的利息支出增加。

歐洲市場雖目標利潤率0.5%至1%,但尚未實現穩定盈利。

疊加上海爾投入的新興市場如東南亞等政治經濟波動頻繁,海外盈利也面臨波動的風險。

海爾在海外市場主要依靠收購當地品牌,如美國通用家電業務、新西蘭 Fisher& Paykel 業務、意大利 Candy 公司等來實現市場拓展。

相較之下,美的通過本土化製造與供應鏈優化,海外毛利率常年維持在25%以上,海爾智家需進一步降本增效以鞏固優勢。

除了自身發展的挑戰,海爾還要面臨同行友商的競爭。

IDC預測,2025年中國智能家居市場出貨量將達到2.81億臺,同比增長7.8%。

作爲早期入局者,海爾智家雖已構建覆蓋全屋家電的生態系統,但對比鴻蒙智家接入設備超4.5億的華爲和生態設備超億的小米,海爾的生態相對落後。

在設備互聯上,海爾智能家居APP設備掉線率高於行業平均水平,對比鴻蒙智家的分佈式技術存在一定差距。

在生態開放性上,海爾智家接入第三方品牌相對較少,相比小米生態鏈超400家的企業,華爲鴻蒙智聯超3000款的認證產品,導致其智能場景覆蓋率較同業較低。

當青島海爾改名海爾智家以來,智能家居早已成爲海爾在家電領域的終極目標之一,但對比同行,海爾或許仍有許多需要改進之處。

最近藉着和雷軍的同框,海爾CEO周雲傑,也乘上了流量的東風,20天內,登上了20個熱搜。

在此機遇之下,海爾“聽勸”推出三桶洗衣機,一時間成爲爆款,預售迅速突破8萬臺。

此次流量來襲,能否成爲海爾智家新的發力點?

02

除了穩坐釣魚臺的美的之外,難以否認的是,現如今的家電之爭,某種程度已經成爲了公司掌舵人的魅力之爭。

無論是將格力幾乎打造成個人IP的董明珠,還是“帶貨”能力一流的雷軍,都無不顯示出在互聯網時代,企業營銷新的方法論。

儘管這次周雲傑以低調出圈,但在此之前,海爾並不低調。

1985年,當時還叫青島電冰箱總廠的海爾,就因爲張瑞敏怒砸76臺電冰箱,直接砸出了海爾的名聲。

而此後,海爾推出的“海爾兄弟”系列動畫,又再次成爲海爾品牌的最佳廣告之一,成爲80後90後的童年回憶。

但在周雲傑接任CEO之後,海爾逐漸轉向低調。

這次周雲傑順利出圈,社交媒體賬號迅速漲粉122萬,首條視頻獲贊近10萬,甚至帶動海爾高管一齊出道,實則是傳統製造業向數字經濟時代進軍,邁入流量之爭的舉動之一。

這場流量之爭最成功的例證,無疑就是雷軍。

在小米交出史上最強財報之時,小米家電的佈局也在逐漸完善。目前,小米空調銷量已經超過700萬臺,甚至已經開始對於格力的空調主業進行擠壓。

而在輿論場上,從2015年“Are you OK”鬼畜視頻出圈,到2024年抖音粉絲突破4500萬,雷軍已經成爲一衆企業家營銷宣傳的榜樣。

無論是小米SU7 Ultra三天鎖單量破萬臺,還是小米空調銷量突破700萬臺,某種程度上都離不了雷軍的最大影響力,甚至有不少網友調侃,“雷軍做衛生巾也能火”。

這種跨界影響力,已成爲不少傳統家電企業雖不能至但心嚮往之的目標。

而這次周雲傑的偶然出圈,面對網友調侃“連夜開發三桶洗衣機”,海爾也迅速宣佈啓動研發,最終預售量達8.8萬臺,也印證了互聯網時代企業家對於企業流量的反哺,以及這種營銷模式的潛力。

某種程度上看,海爾正在和小米進行對壘。

在小米打造手機、汽車和家居的生態閉環之時,海爾也在通過收購佈局智慧家庭、大健康與汽車後市場,如收購汽車之家等,開展屬於自己的嶄新道路。

然而,在冰箱洗衣機等領域,海爾三桶洗衣機的迅速開發和爆火,也彰顯了傳統製造業的製造壁壘。

儘管如今流量當道,但毫無疑問的是,在家電領域,如何將流量沉澱爲品牌忠誠度,仍需產品力支撐。

2024年上半年,格力主業空調業務營收被美的反超近300億元,與此同時,小米空調銷量突破700萬臺,可見創新力的重要。

對比雷軍“粉絲經濟”與董明珠“個人品牌”模式,海爾選擇了一條相對中庸的道路,以CEO流量爲溝通媒介,貼近用戶,場景化產品創新。

而這也與海爾一直以來的“人單合一”觀念不謀而合。

長此以往,或許能給海爾的產品創新和品牌打造,帶來新的助力。

03結語

發佈財報同日,海爾智家公告稱,擬每10股派發現金紅利9.65元(含稅),現金分紅比例提升至48.01%。

儘管海爾營收超過格力,但對比之下,不論過往是盈利還是分紅,海爾一直都略遜格力一籌,海爾較低的分紅率,也一直爲人所詬病。

以員工和用戶爲本的取向和人單合一的分配機制,使得海爾儘管收穫較高毛利率,但期間費用較高,淨利率相對較低,且分紅率也常年處於較低水平,對股東來說不算友好。

而這次將分紅率提高到近50%,或許也是因爲公司大項海外併購支出基本告一段落,現金流有所充裕。

放眼未來,海爾或許也會逐漸將目光放到內部,對於淨利率等進行改善,海爾智家也能迎來更大的成長。