近日,端側AI市場再添新的玩家——原名“第四範式”(股票代碼:6682.HK)的AI企業更名爲範式集團(以下簡稱“範式”),並將原有To B業務劃爲集團核心子業務;同時推出面向消費電子市場的Phancy品牌,以開闢廣闊的端側AI市場。

當前,端側AI市場已聚集了諸多玩家。這傢俱有B端服務基因的公司選擇此時躬身入場,這一舉動似乎在向外界宣告:端側AI市場的爭奪戰已經進入白熱化階段。

然而,這也引發了諸多疑問:範式爲何選擇在此時加入此賽道?又憑什麼有信心在衆多對手中脫穎而出?

一、AI端側市場爲何成兵家必爭之地?

市場普遍認爲,Deepseek橫空出世,開啓了AI端側發展的新時代——正如當年iPhone問世,自此我們便迎來移動互聯網的黃金髮展期。

Deepseek憑藉其大模型開源模式和低成本特點,有效克服了端側部署面臨的三大難題:存儲空間有限、算力消耗大以及推理延遲高。其優化後的蒸餾技術,使得更多模型能夠高效部署在端側設備上。與此同時,端側AI硬件能力的顯著提升,如SoC芯片的高算力與低功耗特性,爲終端設備的“智力容器”帶來了質的飛躍。這正是衆多科技巨頭紛紛加碼佈局端側AI領域的重要原因。隨着技術條件的逐漸成熟,科技巨頭們紛紛入局。

產業調研顯示,2025年第二季度將成爲端側AI的"奇點時刻"——從阿里通義開發者大會到字節火山引擎AIoT峯會,從米粉節到世界移動通信大會,消費電子龍頭與科技廠商正圍繞端側大模型展開貼身競速,前者依託硬件生態優勢,後者專注模型服務輸出,形成雙雄爭霸的初期格局。他們不僅加速了手機、電腦、汽車等傳統消費電子終端的智能化迭代,更催生了教育平板、智能玩具等創新產品形態的井噴式發展。

以智能眼鏡賽道爲觀測切口,可見技術商業化進程的清晰脈絡。目前,Meta、雷鳥、百度、Rokid等企業已推出多款AI眼鏡產品。其中,截至2024Q2,Meta與雷朋聯名產品Ray-BanMeta出貨量已經超過了100萬臺;雷鳥V3AI拍攝眼鏡搭載了多項創新技術並已開啓預售。根據WellsennXR數據,AI智能眼鏡預計2025年開始快速滲透傳統眼鏡市場,2035年銷量有望達14億副。

另外,值得關注的是,以範式集團爲代表的第三方AI服務平臺的崛起。這類技術中臺通過模塊化解決方案,正在彌合基礎模型與終端應用間的產業化斷層。其AI能力輸出模式不僅賦能智能化設備,更將智能化改造半徑延伸至非消費電子品牌、以及家居、快消等非智能設備品類,推動端側AI從消費電子向全品牌、全品類商品滲透。

比如,蘭博基尼與範式集團合作推出AI手錶的案例,見證了品牌IP的情感溢價與AI場景創新的科技在加速融合的趨勢。蘭博基尼AI手錶,本質上是將技術模塊封裝爲奢侈品的身份象徵——超跑愛好者或許無力購置百萬豪車,但佩戴一枚融合引擎聲浪模擬、賽道數據記錄的智能腕錶,同樣能完成圈層身份的確認。這種“輕奢AI化”策略,將傳統奢侈品的符號價值移植到智能終端,既延展了品牌的故事張力,又通過技術平權觸達更廣闊的次級消費羣體。

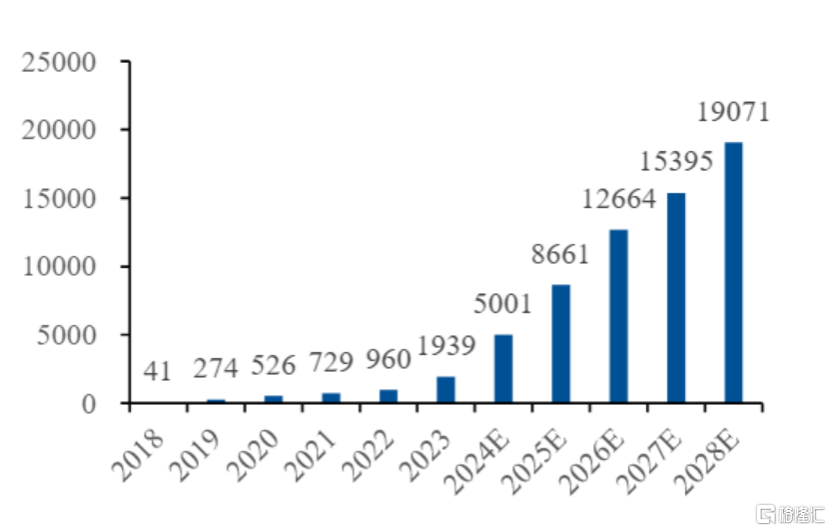

隨着非消費電子品牌紛紛擁抱AI能力,以及傳統非智能設備品類成爲全新的AI終端,端側AI市場正呈爆發態勢。頭豹研究院數據顯示,2023年中國端側AI市場規模不到2000億,預計2028年超過1.9萬億,2023-2028年CAGR爲58%。

圖:中國端側AI行業市場規模(單位:億元)

數據來源:頭豹研究院

萬億級市場的引力,正是各科技巨頭紛紛搶灘的核心原因。

二、第三方AI服務提供商的差異化競爭優勢

儘管市場前景廣闊,但參與者衆多且各具優勢,新玩家不斷進入,競爭格局充滿變數。

以範式集團爲代表的第三方AI服務提供商展現出獨特的商業邏輯與差異化競爭優勢。

以範式集團爲例:

首先,依託"AI Agent+世界模型"的雙核架構,範式集團已構造了貫穿商業場景的智能化基座。企業服務板塊經過金融、製造、零售、大健康等垂直領域的持續深耕,已沉澱出深度場景認知能力。底層技術能力以及場景Know-How能力,使範式集團更高效地提供端側智能體模組與靈活定製方案,進而將大模型能力注入硬件載體,實現從企業決策中樞到個人生活終端的全域滲透,從To B邁向To B+To C的新階段。

具體來看,範式集團的Phancy業務涵蓋AI成品/半成品、AI Agent智能體模組、PCBA定製開發、軟件配套開發和AI雲服務等。Phancy業務提供的不僅僅是技術模塊或軟件支持,而是一套重新定義產業分工的賦能體系。在硬件層,Phancy通過AI Agent智能體模組(集成芯片、算法、服務接口)實現“即插即用”,極大地降低了設備AI化的門檻;在軟件層,Phancy提供功能菜單式服務,包括閒聊、翻譯、辦公助手等,品牌方可根據自身需求靈活組合,無需從零開發;在生態層,範式集團連接芯片製造商(如中科藍訊)、內容服務商(如喜馬拉雅),形成了端到端的解決方案。

再者,範式集團的獨立第三方定位使其更能獲得客戶的信任。範式集團並不參與終端品牌的競爭,而是致力於成爲端側 AI 時代的“基礎設施供應商”。與小米、蘋果等消費電子巨頭的閉環生態及大模型廠商提供模型API調用的方式均不同,範式集團以獨立第三方的身份輸出操作系統級 AI 能力。這種“水電煤”式的定位巧妙地規避了與品牌方的競爭關係,並通過保留客戶自有品牌、共享技術紅利的開放策略,實現了互利共贏;同時降低了客戶擁有AI終端的門檻,不僅能在傳統硬件市場獲得增量,還能激活更加廣闊的非硬件品牌客戶的市場。

此外,還值得一提的是,範式集團提供的模組方案覆蓋從百元級(基礎功能)到千元級(高階服務),通過參數與算力的彈性配置,能夠適配不同品類設備的算力與功耗需求。這種梯度化產品策略,推動AI能力突破科技產品邊界,向智能家居、時尚單品等領域滲透,悄然重構着人機交互的底層邏輯。

目前,範式集團已經初步證明瞭這一模式的可行性——藉助範式的高性價比模組,聯想合作款手錶以“會議助手+健康管家”爲亮點,目前實現超10萬臺出貨。此外,範式已經合作的客戶,既有康佳、宏碁等傳統電子廠商,通過AI模組將存量智能產品線實現AI升級;也有蘭博基尼、李小龍品牌等跨界玩家,藉助端側模組快速切入智能硬件賽道。去年戴文淵在一場訪談中提及“隨着AI技術將從後臺走向前臺,AI公司會迎來一個時代性的轉折機會,即AI產業得以TO C。”他判斷,未來一切物品都有被AI化的可能。從範式此前在終端發佈的解決方案,不難看出Phancy也在推動端側模組應用在非智能設備領域。通過集成Phancy模組,未來空調或許可以自主調節溫溼度,冰箱化身爲“廚房營養師”,甚至工業機牀能獲得預測性維護能力。

結語

儘管我們目前仍無法確定最終哪些企業能夠在競爭中勝出,但我們可以清晰地看到AI改造的想象力可以被延展得非常廣闊。

萬物智能時代的門環正在被叩響:未來的設備或許不再有“智能”與“非智能”的楚河漢界,每個硬件都可能是消費者通往智能生態的任意門。