全球資本市場“東昇西落”的宏大敘事悄然上演,以港股爲代表的中國資產強勢崛起,高盛、摩根士丹利等衆多外資機構紛紛表達了對中國資產的看好,年初以來恆生指數累計漲幅超過23%。

港股市場迎來了久違的“甘露”,儘管當下市場焦點在AI、半導體板塊的科技新貴上,但科技長週期敘事與短期業績兌現的錯位風險不可忽視。

在此背景下,香港中華煤氣(下稱“中華煤氣”)2024年度財報的發佈,向資本市場展示了公用業務和發展型業務的雙頭髮展路徑,恰好爲投資者提供了另一種觀察視角:具備穩定現金流、政策確定性及轉型彈性的公用事業龍頭,可成爲平衡組合風險收益比的稀缺標的。

值得注意的是,以再生能源和綠色能源爲代表的公司發展型業務已經跨越初創發展階段,正步入快速增長軌道,利潤開始大幅釋放,盈利前景光明。

一、穩固公用事業基本盤

2024年,中華煤氣實現營收554.73億港元,業務核心利潤59.55億港元,同比增長5%。

這與公司穩固的燃氣基本盤密不可分。204萬戶香港燃氣用戶、4,249萬戶內地燃氣用戶每年的燃氣硬性支出,爲公司帶來了穩定的收益。

分開來看,香港燃氣用戶的規模每年保持着穩定增長,未來隨着北部都會區等區域的開發,香港燃氣增長仍然有着不小的潛力。與此同時,售氣價格調整仍然值得期待。據悉,2024年8月1日,公司的煤氣標準收費提升1.3港仙,並將穩定26年不變的保養月費提高了5.3%至10港元,由此可以帶來每年盈利增加3.6億港元。

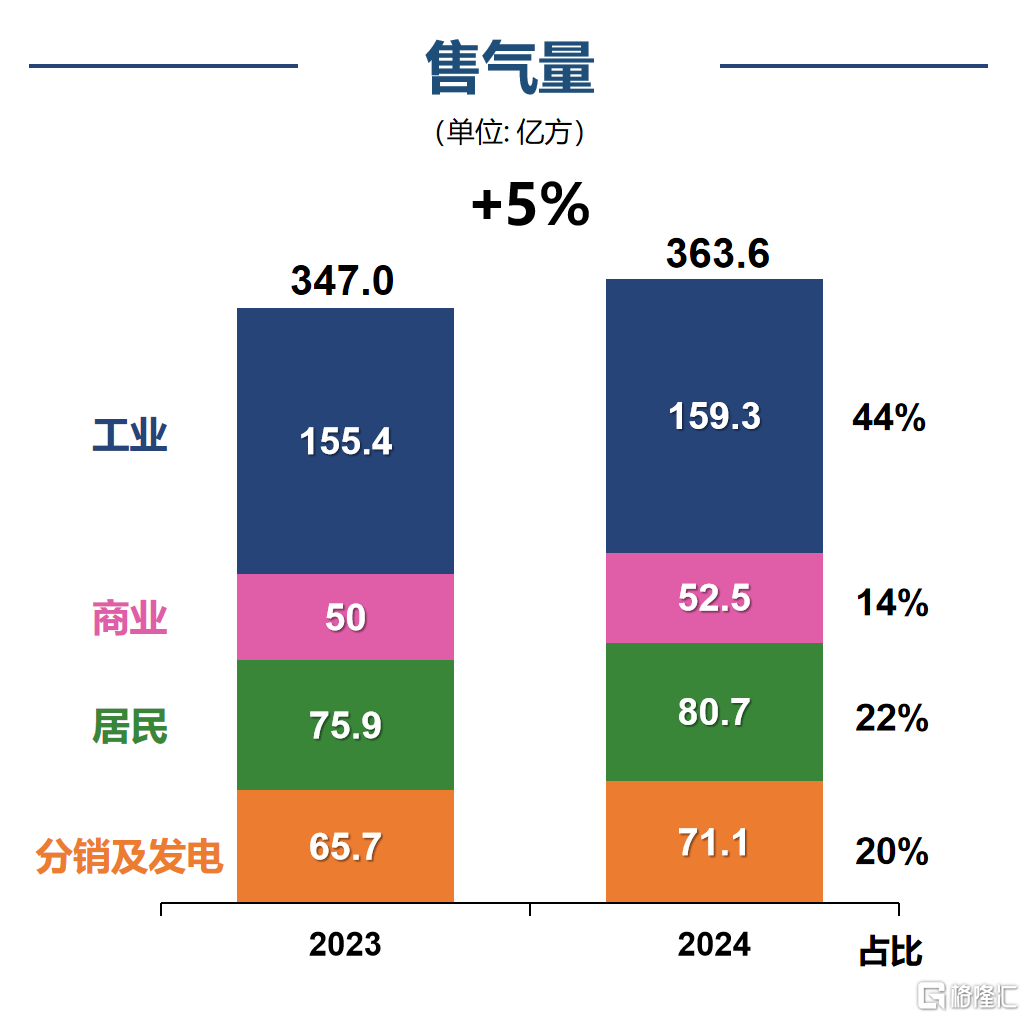

內地也有着廣闊增量空間留待挖掘。2024年,內地城燃售氣量同比增長5%,達363.6億方。

(來源:香港中華煤氣)

同時,內地政策正在大力推動天然氣順價機制建立,使氣源供給方、燃氣公司和用戶三方達成共贏。較爲亮眼的是,隨着國家價改的推進,內地城燃順價也在穩健推進。集團內地城燃毛差修復,增長顯著,位列同業前列,爲利潤增長奠定了堅實基礎。

招商證券研報指出,由於天然氣銷售價格調整具有一定滯後性,在上遊氣價整體下行的背景下,城燃公司毛差有望獲得超額修復。

中信建投證券研報指出,上遊油氣商年度合同氣機制平穩落地,全國綜合成本預計基本持平,看好2025年城燃板塊毛差進一步修復。

總的來說,對於城燃公司而言,利潤承壓最嚴重的階段已經過去。

而爲了更好完成保供降本的目標,中華煤氣與“三桶油”簽訂長約合作總量150億方,並整合了集團氣源供應鏈資源,150萬噸的進口資源池足夠保障公司業務十年需求。

由此觀之,中華煤氣的燃氣業務未來很長一段時間仍舊會以穩健增長爲主,併爲之提供源源不斷的現金流。

二、新能源生態多點開花

若僅以燃氣業務定義香港中華煤氣,雖然也是價值屬性拉滿的現金牛,但嚴重低估了這家百年企業的戰略縱深。

在2025年兩會“單位國內生產總值能耗降低3%左右”的核心目標下,中華煤氣構建的再生能源加“海陸空”(綠色甲醇、氫氣和可持續航空燃料)綠色能源體系,正在成爲能源結構轉型的樣本——這不僅是企業發展的必然選擇,更是對國家政策導向的精準迴應。

再生能源已然成爲公司增速最快的板塊之一。

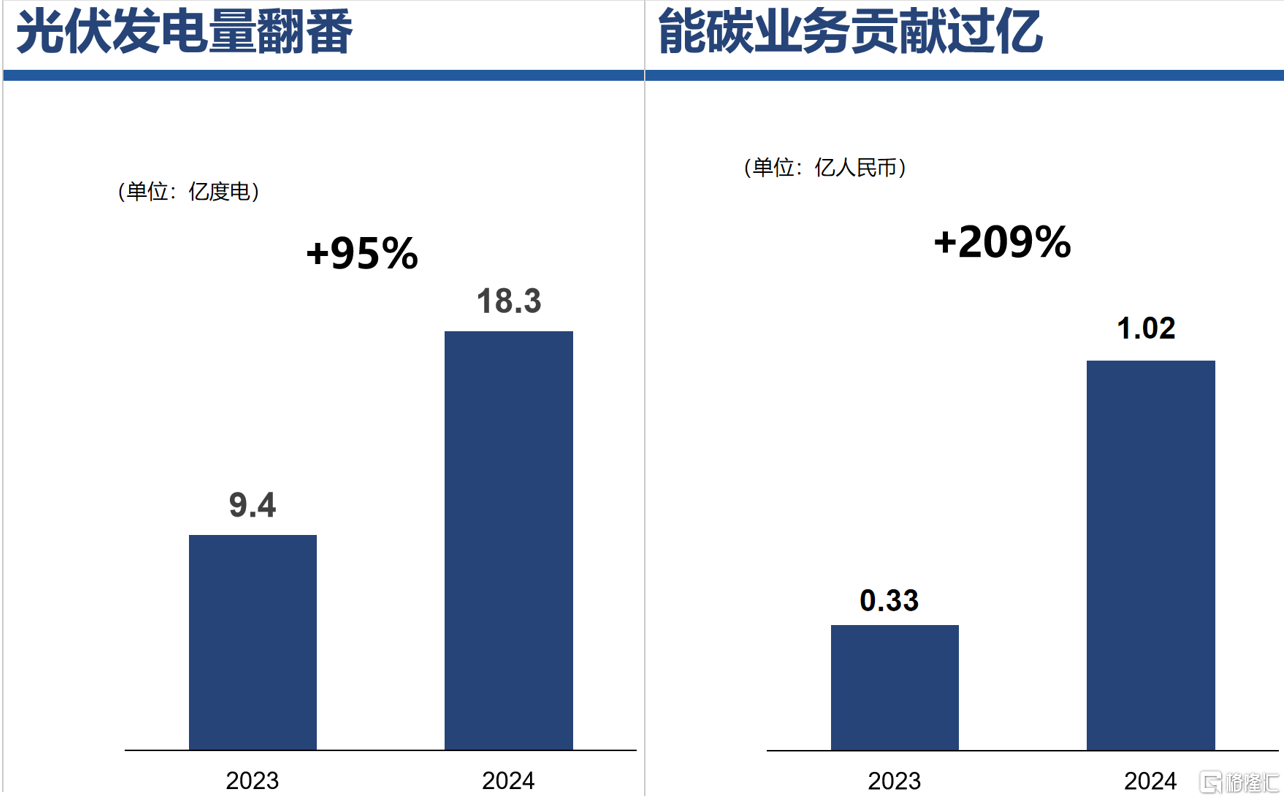

2024年,公司再生能源業績得到釋放,淨利潤大增5倍以上。併網規模2.3GW,增速行業領先,光伏發電量翻番達18.3億度。同時,碳交易、儲能、電力交易與能源託管的協同效應釋放,推動綜合能碳服務業績快速攀升,去年能碳業務貢獻過億,能碳服務收益大增209%。

(來源:香港中華煤氣)

值得一提的是,在政策愈發強調光伏項目效益的背景下,中華煤氣會篩選出高PIRR的項目來落實,保障業務利潤空間。此外,中華煤氣還採用了AuM模式,即與合作夥伴各自出資50%,並向銀行取得70%低息貸款放大回報,降低資本開支的同時還能收取管理費用,實現項目效益最大化。

綠色能源已成爲中華煤氣商業版圖中不可忽視的一環。

首先是綠色甲醇。

在全球航運業面臨歐盟碳關稅(EU-ETS)及國際海事組織(IMO)2050年淨零排放目標的倒逼下,香港中華煤氣以內蒙古鄂爾多斯綠色甲醇工廠爲核心,構建起“技術認證+產能規模”的雙重壁壘。

據悉,其生產的綠色甲醇已經連續三年獲得歐盟“ISCC EU”和“ISCC PLUS”認證,並將在2025年產能提升至15萬噸,2028年提升至30萬噸。另外,中華煤氣與佛燃能源的合作正在逐步展開,預計2028年首期產能可達20萬噸,屆時公司的綠色甲醇總產能將達到50萬噸。未來隨着海南項目持續推行,預計還會有額外20萬噸產能得以釋放。

此外,中華煤氣於2024年3月同上海申能簽訂戰略合作協議,共同拓展綠色甲醇、氫能等綠色能源市場,以滿足上海港區30萬噸綠色甲醇市場需求。

其次是氫氣。

作爲最具發展潛力的清潔能源,氫能的重要性不言而喻。香港政府於去年6月發佈的《香港氫能發展策略》爲香港成爲全球氫能發展中心提供了助力,早早在此佈局的中華煤氣則是其中的主要參與者和推動者之一。

(來源:香港中華煤氣)

2024年6月,中華煤氣與威立雅合作,在將軍澳新界發展全港首個綠氫項目,據悉,該項目每天可生產約330公斤氫氣,足夠供應7至8輛氫能巴士行駛一天。

2024年12月,中華煤氣與中集安瑞科簽署戰略合作協議,雙方將圍繞氫氣的提純、儲存及利用場景開展全面合作。

最後是可持續航空燃料(SAF)。

SAF是港府正在大力推行的綠色燃料之一,最新的財政預算案表示,今年內宣佈可持續航空燃料用量目標。

中華煤氣旗下的怡斯萊(EcoCeres Inc.)擁有可持續航空燃料規模化生產的能力。據悉,該公司產品在釋放能量時可以減少90%的碳排放量,且於2022年至2023年期間的市場份額達到20%。

(來源:香港中華煤氣)

2024年,怡斯萊的SAF產量達到18萬噸,同比增長83%。隨着馬來西亞工廠順利投產,屆時怡斯萊的SAF產量有望進一步提高。

三、結語

在市場沉迷於顛覆性宏大敘事時,香港中華煤氣給出了一條兼具成長性與確定性的路徑,公用業務和發展型業務齊頭並進,以穩固的燃氣業務基本盤爲底座,培育再生能源、綠色能源等新要素。

這也使其成長邏輯愈發清晰,既非對傳統能源體系的徹底否定,亦非對綠色浪潮的簡單迎合,而是順應政策方向不斷孵化新的增長變量。