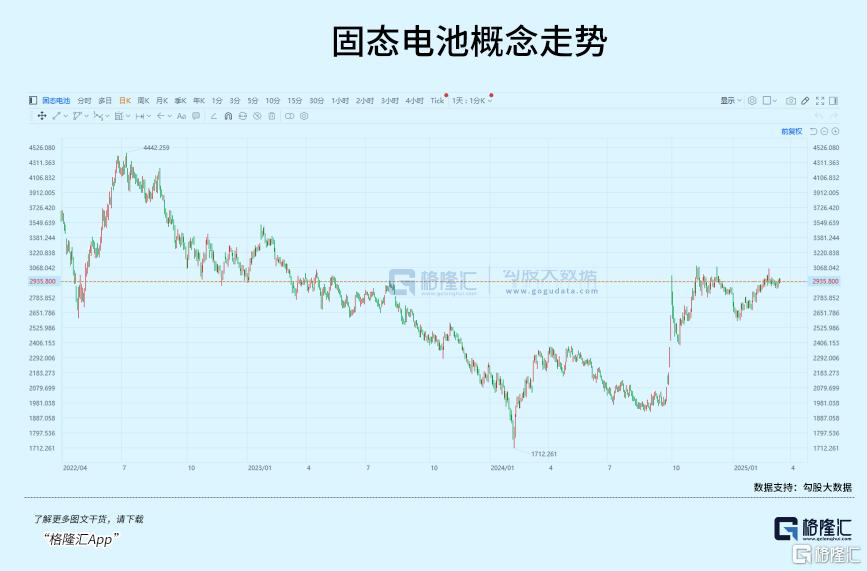

儘管從產業節奏來看,固態電池還未迎來大規模應用,在今年這波科技股重估的潮流中也佔據了一個重要的位置。二月份,固態電池指數漲幅接近19%。

就在昨天,比亞迪發佈了“兆瓦閃充”技術,可實現最高充電電壓1000V,最高充電倍率10C,號稱“1秒充電2公里、5分鐘充電407公里”。

當高壓快充技術在新車型中加速普及,電池材料也需要適應更大的電壓和電流輸入,性能更出色的固態電池未來將會有更大的應用空間。

今天固態電池概念表現也比較活躍,聖陽股份接近漲停,振華新材、雄韜股份、晶華新材、久日新材等漲超5%。

01 量產時間點終於明確

步入2025年以來,固態電池利好事件不斷。其中一個重要催化劑,就是技術路線和量產時間表逐漸明確。

上月底,在中國電動汽車百人會論壇專家媒體交流會上,中國科學院院士、中國電動汽車百人會副理事長歐陽明高表示,在新能源汽車領域,預計到2027年全固態電池開始裝車,預計到2030年可以實現量產化應用。

同時,專家還指出,當前要聚焦以硫化物電解質爲主體電解質匹配高鎳三元正極和硅碳負極的技術路線,以比能量 400 瓦時/公斤、循環壽命 1000 次以上爲性能目標。

整個量產時間線的確立並非空穴來風,而是得到了包括比亞迪在內,衆多產業參與者的共同呼應。

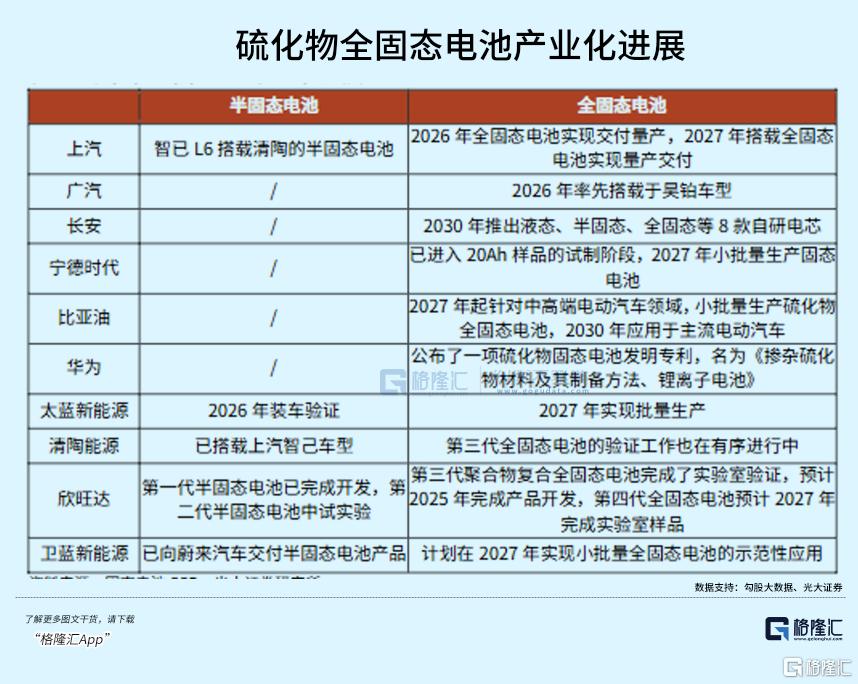

2月15日,在第二屆中國全固態電池創新發展高峯論壇上,比亞迪鋰電池有限公司CTO 孫華軍表示,比亞迪將在2027年左右啓動全固態電池批量示範裝車應用,2030年後實現大規模上車。此前,廣汽、長安也宣佈進展,2026年裝車後逐步推進量產。

生產端也傳來消息,國內企業開始積極推進固態電池的中試生產。

2月27日,衆鈉能源建立一條鈉電+固態電池中試量產基地,規劃總產能2.5Gwh,預計今年可以正式投產。此前,南都電源、欣旺達、鵬輝能源也先後建立或計劃進入固態電池的中試線。

然而,對週一行情起到最直接刺激的,來自融資端的消息。

週一,工信部25年重大研發專項重啓,發改委超長期國債對佈局固態電池的企業和機構給予實際投資額15%的資助,這會幫助產業鏈一些初創企業加速商業化步伐。

這些消息爲固態電池概念的發酵提供了一些預期之外的支撐。

因爲去年固態電池概念纔剛剛有些突破,量產時間沒人能夠拍板子確定。而現在,無論是政策規劃,還是產業界都達成了共識,2025-2027年小批量產,而到2030年必須要達到了一個技術規格,產能結構都相對成熟完善的狀態。

所以,接下來三年,對於全固態電池會是個從0到1的過程。

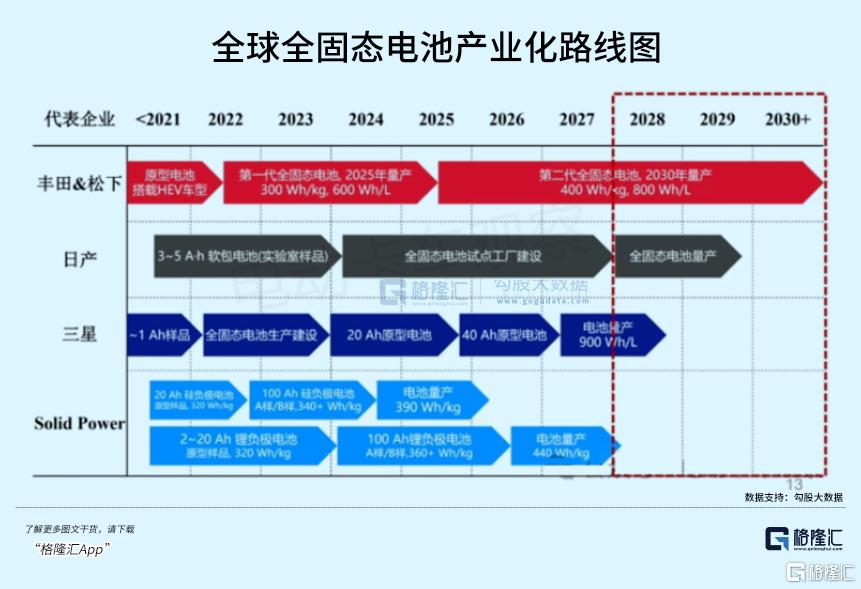

而且,在液態鋰離子電池競爭中敗下陣來的日韓希望能通過全固態電池商業化實現彎道超車,並且日韓電池企業都給出量產時間線。

對比他們的計劃,雖然在裝車驗證上我們落後三年,但國內在大規模量產時間點並未落入下風,甚至還要更快,考慮有政策扶持,加之我們更加完善的產業鏈和資源基礎。

近期的信息證實了,固態電池的量產預期逐漸明確,降本速度如果加快,未來仍然存在時間點提前的可能性。

然而,應用空間已不再侷限於電動車端了,正因爲低空、機器人領域未來有對長續航、大容量電池的要求,全固態電池的迭代進度對於下遊領域的普及速度也非常重要。

02 飛行汽車、機器人的重要拼圖

固態電池概念從2023年開始發酵,當時固態電池產品剛剛退出,市場還在糾結這是否套殼營銷,半固態讓人以爲是全固態。

顧名思義,液態,半固態、全固態,代表的都是電解質的物理性質,在電池結構上逐步實現對電解液和隔膜的替代,但能量密度梯隊依次提高。譬如全固態電池,理論上能夠達到900Wh/kg。

從液態到固態電池,更像是發明了一種新的電池。除了材料需要改進,諸多工程難題需要解決,這離規模量產依然還有很遠的距離。

固態電解質進一步分成了聚合物、氧化物、硫化物三大路線。其中,導電率最高的硫化物路線,其工藝和成本攻堅是所有技術路線里幾乎最難的,所以對其量產時間的判斷也最爲保守。

在沒有任何一種技術路線能夠快速量產的條件下,去年11月寧德時代和華爲選擇了佈局硫化物路線,華爲公佈了一項專利,而寧德時代這邊進入了樣品試製階段。

該階段激發了以硫化物全固態電池產業鏈的市場交易,有增量邏輯的環節包括硫化物固態電解質、幹法電極輥壓設備等,代表企業包括恩捷股份、有研新材,容百科技、粵桂股份、納科諾爾等。

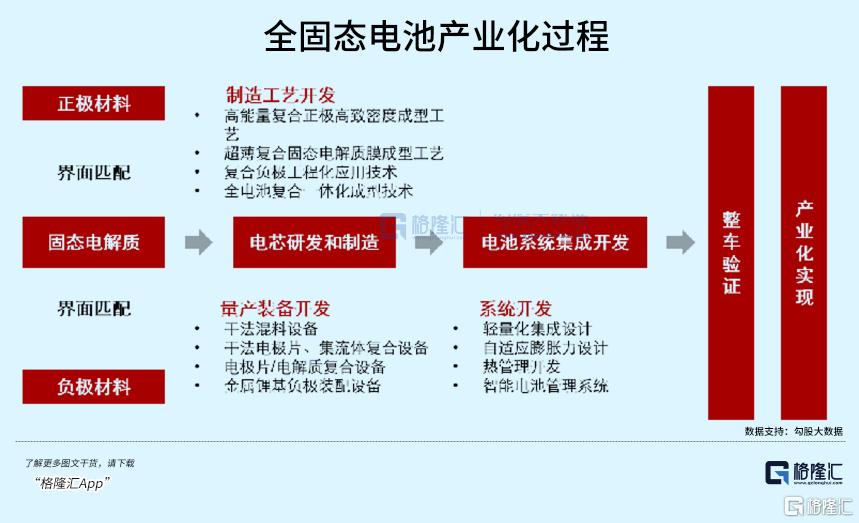

全固態電池的卡點問題主要有兩個,界面和成本。

正負極和固態電解質的硬接觸會導致界面電阻高,影響電池循環性能,甚至給量產製造的工藝設備帶來挑戰。

在電芯層面,幹法電極工藝得到推崇,適配於46系圓柱及全固態電池等新一代電池的製造需求。該工藝省去了塗布、烘乾、溶劑回收設備,增加了纖維化設備,主要爲氣流粉碎機、螺桿擠出機等;另外幹法輥壓設備需要施加更高壓力。

目前,國內佈局幹法電極設備的包括清研納科、先導智能、曼恩斯特、寶晟能源、利元亨、納科諾爾等。商業化最快的先導智能在去年11月爲韓國頭部電池企業客戶定製的固態幹法電極塗布設備已順利交付,近期欲尋求在二次上市。

而納科諾爾近期披露與國內頭部客戶簽署採購輥壓分切一體機訂單,年初調整募投項目內容,專注於圍繞固態電池設備的生產研發。

其次是固態電解質的生產成本問題。

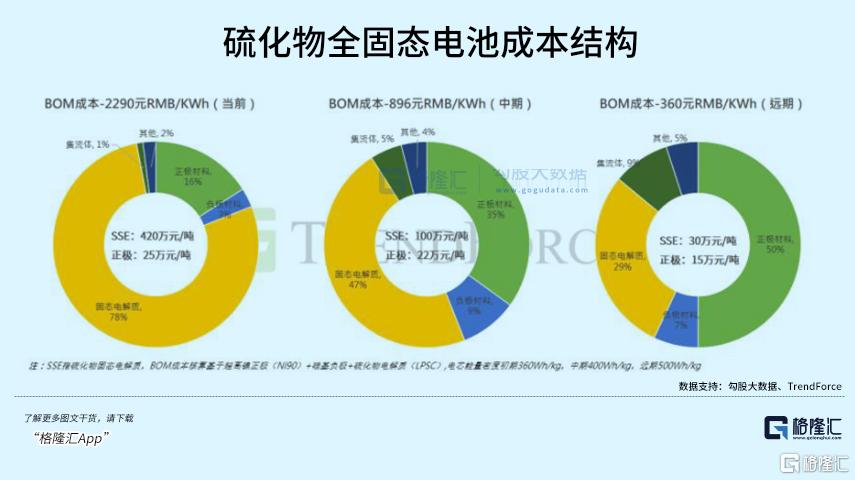

據高工鋰電,硫化物固態電池的成本構成中,硫化鋰單噸售價250-400萬元,佔比近7成。這和早期的液態鋰離子電池一樣,都需要通過規模化來降本。

TrendForce預估,硫化物基固態電池產業化初期電芯BOM成本在1-2 元/Wh。

到2030年,當全固態電池應用規模達到10GWh以上時,電芯價格有望降至1元/Wh左右。

到2035年,在市場大規模推廣之後,電芯價格將降至0.6-0.7元/Wh。

目前,部分企業已具備硫化物固態電解質噸級量產能力,未來兩年將有十噸級到百噸級生產線落地,以有高校背景的初創企業和傳統鋰電材料企業爲主。

與固態電池類似,下遊應用低空飛行、人形機器人領域都屬於由0到1的階段,電池能量密度、續航、熱管理性能是提升下遊應用表現的核心,需求端尚未完全計入這些領域放量的情況。

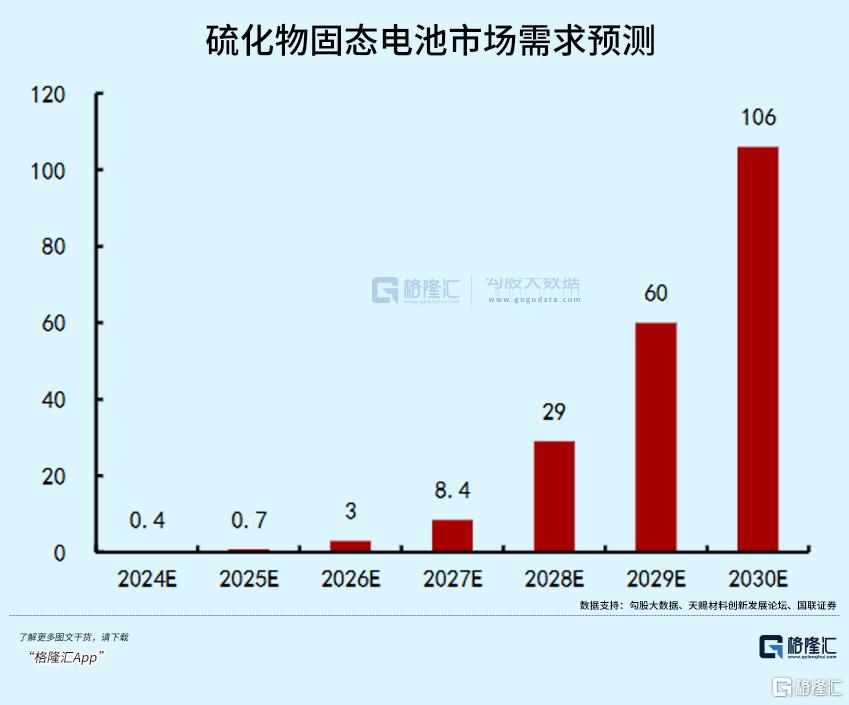

2029 年之後,隨着全固態電池降本進行,產業將進入成熟期階段。根據億歐智庫預測,2030年全固態電池市場空間將達到千億元規模,固態電池產業規模有望達1800億元。

03 把握投資節奏

過去行情呈現出明顯的趨勢,受益於充裕的流動性,這些科技題材內部也存在高低切。核心方向炒作結束,往往開始關注起外延方向。

就在三月的第一個交易日,固態電池概念股在上交所、深交所、北交所三市掀起漲停潮,30多隻概念股漲幅超過10%,鋰電池ETF盤中漲幅一度逼近6%。

除北交所五隻固態電池概念股漲幅超過20%外,德爾股份、領湃科技等漲幅居前, 上海洗霸三天三板,三祥新材四天三板,東方鋯業兩天兩板。

而接下來,譬如這兩天舉辦的全固態技術交流大會、20-22日的中國國際固態電池展等,或將釋放一些增量信息。

再疊加每年鋰電春節後復產、“金九銀十”、以及年末強出口帶動的季節性反彈週期,固態電池也基本和行業基本面行情共振。

投資方向上,可以分爲材料和設備兩個環節。

硫化物固態電解質及其原材料硫化鋰,以及幹法電極設備,是邏輯最順的增量環節;其次硅基負極、碳納米管的滲透率和添加比例也將受益於固態電池技術趨勢而提升。

但前面我們也提到,量產應用的時間最快也要得到2027年以後,當前僅僅處於中試線階段,對於產業鏈公司來說,相關業務貢獻比例要同步下遊規模,所以業績層面很難在一兩個季度就開始兌現。

因此,我們還應該關注技術方案的成熟節點,與下遊企業的合作情況,來幫助我們確定最具卡位優勢的企業。(全文完)