前不久,成大生物(688739.SH)的控制權發生變動,粵系資本大鱷粵民投通過新一屆董事會換屆選舉的方式,一躍成為遼寧成大(600739.SH)控股股東,並間接控制成大生物。

粵民投投資“成大系”由來已久,其作為一家實力頗為雄厚的綜合性投資平台,聚焦新能源、生命科學、高端製造、人工智能等多個前沿領域。近年來,粵民投更是在資本市場動作頻頻,展現出強大的資本運作能力和產業整合實力。

此次入主成大生物,在外界看來,不僅是粵民投在生命科學領域的又一重要佈局,也為成大生物帶來了資金注入和資源整合的新機遇。

當前,全球疫苗市場正經歷供應鏈重構與技術範式革命的雙重變局。在這一背景下,成大生物以“現金牛業務穩底盤、國際化佈局抗波動、變革式創新拓增量”的三維戰略框架,正在構建長週期價值重估的底層邏輯,其不僅在傳統疫苗領域保持了穩固的市場地位,還通過國際化佈局和創新技術應用,打開更大的成長空間。

一、韌性生長,持續穩固業務基本盤

從疫苗行業過去一年的整體表現來看,行業面臨了多重挑戰,多家上市疫苗公司業績並不理想。

結合此前已發佈業績預吿的幾家疫苗上市公司情況來看,包括華蘭疫苗、萬泰生物等疫苗公司,在過去一年業績都出現了不同程度的下滑,特別是以HPV疫苗作為代表產品的相關公司業績失速更是明顯,在疫苗市場價量齊跌,廝殺加劇的陰霾籠罩下,部分公司淨利潤下降幅度一度超過90%。

行業整體業績下滑趨勢背景下,仍然不乏穩健型選手,成大生物正是其中之一。其財報數據顯示,過去一年公司實現營業收入16.76億元,同比下降4.22%;實現歸母淨利潤3.34億元,同比下降28.40%;實現扣非歸母淨利潤3.15億元,同比下降23.75%。

對比行業內企業,成大生物營收整體表現穩健,淨利潤雖然下降幅度並不低,但在行業動輒跌幅超50%的情況下,這一成績已經堪稱良好。

究其原因來看,穩健的業務基本盤和多元化的產品矩陣、海內外市場的雙重佈局,成為了支撐成大生物業績“抗跌”的核心邏輯。

具體到核心產品經營情況來看。

國內人用狂犬病疫苗市場激烈的競爭,對成大生物的營收構成了一定的壓力,其在這一市場的市佔率也已經從高峯期的超70%下降至2024年的不足40%。但考慮成大生物自2008年以來連續16年穩居國內市場榜首,品牌影響力深厚,該業務對其業績貢獻的基本盤依舊穩固。同時,國際人用狂犬病疫苗的銷售收入增長,也有效緩衝了國內市場的波動。

此外,乙腦滅活疫苗也正成為成大生物的重要業績補充,雖然整體佔比目前並不高,但其市場滲透率和規模正在穩步提升,進一步夯實了其業績的穩健性。

實際上可以看到,與部分疫苗公司因產品結構單一、市場佈局單一,在政策與市場競爭夾擊下呈現明顯的經營脆弱性不同,成大生物的產品矩陣與國際化佈局分散了風險,在業績穩定性上也明顯更具優勢。

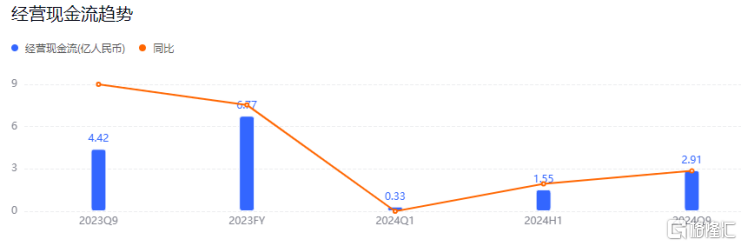

從其經營現金流來看,也驗證了成大生物在行業波動中的穩健性和抗風險能力。

可以看到,過去2024年,成大生物的經營現金流依然保持了相對健康的狀態,充裕的現金流不僅帶來了充足的資金支持,還為其在研發投入、市場拓展和國際化佈局等方面提供了堅實的財務保障。

(來源:百度股市通)

二、紅利賽道,構築國際疫苗版圖

站在當下來看,全球疫苗市場正經歷結構性機遇,成大生物憑藉其產品力、渠道網絡和質量管理體系構築的綜合優勢,有望持續受益於這一趨勢。

換言之,若未來成大生物能在全球市場中佔據更大份額,其整體的盈利能力和品牌價值也將迎來質的飛躍。

從需求側來看,發展中國家狂犬病和乙腦等傳染病的高發態勢,為成大生物的核心產品提供了剛性需求。

狂犬病方面,其多發於亞洲、非洲和拉丁美洲等發展中國家,印度和中國是主要高發區,目前國內也已向印度、泰國和緬甸等出口疫苗,隨着在這些地區滲透率的不斷提升,成大生物有望持續收穫這一新興市場的機遇。特別是考慮到東南亞等中等收入國家人均GDP的持續增長以及公共醫療衞生支出的增加,也為疫苗產品提供了支付能力。

供給端來看,中國疫苗產品在性價比上具備明顯優勢,價格明顯優於歐美產品,也更易觸達海外基層市場,海外拓展潛力巨大。

成大生物作為中國疫苗行業的龍頭企業,早已入主海外市場,其海外征程始於2007年,當年開始出口人用狂犬病疫苗到印度,進入中國境外最大的疫苗市場。

此後,成大生物不斷深化海外佈局,其疫苗產品相繼進入泰國、印度、埃及等30多個“一帶一路”國家與地區,累計使用超過4.5億劑次,狂犬病疫苗市場佔有率更是穩居全球第一。

成大生物的核心產品在海外市場表現出色,狂犬病疫苗作為其主打產品,截止2024年,累計銷量達1800萬人份,2024年當年出口高達約240萬人份。該疫苗在國際市場上的廣泛使用和良好反饋,不僅為其帶來了穩定的收入,也進一步鞏固了成大生物在人用狂犬病疫苗領域的全球領先地位。

成大生物還擁有一支專業且經驗豐富的國際銷售團隊,該團隊在國內疫苗企業中起步較早且處於領先地位。通過與海外經銷商的緊密合作,其構建了覆蓋廣泛的海外營銷網絡,能夠及時瞭解並滿足不同國家和地區的市場需求。

同時,成大生物高度重視產品質量與國際標準接軌,通過建立符合國際標準的質量管理體系,並在多個海外國家取得GMP證書或通過GMP檢查,以及獲得PIC/S認證,這不僅確保了產品質量、收穫市場信任,還為其國際業務拓展提供了強大的支持和保障。

截至目前為止,成大生物凍幹人用狂犬病疫苗和凍幹乙型腦炎滅活疫苗共計在25個海外國家獲得註冊批件,並且接受12個海外藥監機構的15次現場GMP檢查,通過率100%,這為其拓展海外市場奠定了堅實基礎。

此次粵民投的入主為成大生物帶來了資源整合的機遇,不難預期,成大生物後續還將通過加速海外銷售渠道拓展與本土化生產,致力於打造“中國疫苗”國際品牌,持續收穫海外市場的紅利機遇。

三、AI賦能,管線迭代驅動價值釋放

當下AI技術的迅猛發展為疫苗行業帶來了新的機遇,成大生物積極探索AI+疫苗的應用場景,推動疫苗行業從“經驗驅動”向“數據驅動”轉型。其依託全球首箇中文千億參數多模態大模型“紫東太初3.0”,覆蓋疫苗全生命週期,加速研發效率,優化生產工藝,打開了更大的想象空間。

聚焦到成大生物產品管線層面來看,從“確定性增量—成長接力—技術生態紅利”三個方面,不難看到其穩中求進、層層遞進的一面,後續有望階梯式兑現成長潛力。

首先從確定性增量來看。

成大生物以人用狂犬病疫苗和人用乙腦滅活疫苗為基礎,持續鞏固在傳統疫苗領域的地位。

狂犬病疫苗作為其手握的核心產品,國內市場基本盤穩固,海外市場增量可期。乙腦滅活疫苗作為國內唯一在售的產品,市場地位牢固,海外市場滲透率和規模也在穩步提升。兩大核心產品穩固的市場地位和穩健的經營表現為成大生物後續業績增長帶來了確定性預期。

其次,在成長接力方面。

成大生物向更高價次、更廣覆蓋範圍的疫苗產品發展,多款在研疫苗已進入商業化後期階段,有望帶來新的增長動力。

據悉,成大生物正在研發的人用二倍體狂犬疫苗已申報藥品註冊上市許可,註冊現場核查工作已經完成,即將上市。這不僅將進一步豐富成大生物的狂犬疫苗產品線,也將鞏固其在這一領域的頭部地位。

此外,成大生物的流感管線進展順利,即將上市的系列流感疫苗產品,有望形成對市場的全方位覆蓋。其中,四價流感疫苗III期臨牀補充試驗順利完成,已申報藥品註冊上市許可,同步推進的還有三價流感,也在準備申報藥品註冊上市許可,而具有更高抗原含量、更適用於老年人羣接種的高劑量流感疫苗已經提交Pre-IND申請。

未來,伴隨着這些新產品的研發和上市,不僅將為成大生物帶來新的增長點,同時考慮到其在海外市場的落地能力,成大生物亦有望復刻狂犬疫苗出海的成功,收穫更多成長機遇。

最後,技術生態紅利方面。

成大生物正從疫苗領域的跟隨者向規則制定者升級,通過打造核心技術平台構建下一代疫苗生態。其已完成細菌疫苗技術平台、病毒疫苗技術平台、多聯多價疫苗技術平台以及重組蛋白疫苗技術平台的建設。同時圍繞國家疫苗供應體系規劃,向多聯多價疫苗、流感疫苗、HPV疫苗、肺炎疫苗等多個領域拓展,豐富產品管線,構建差異化競爭優勢,滿足不同市場需求。

特別是在mRNA疫苗方面,成大生物積極探索mRNA疫苗技術平台建設,佈局下一代疫苗平台,應對未來傳染病挑戰。

從其管線進展來看,13價肺炎疫苗、15價HPV疫苗、水痘疫苗處於Ⅰ期臨牀階段;ACYW135四價流腦疫苗,處於Ⅰ期臨牀準備階段;重組帶狀皰疹疫苗、20價肺炎疫苗、B羣流腦疫苗、多價手足口疫苗、狂犬病單抗等在研產品也正在按計劃推進臨牀前研究工作;其他在研產品的研發工作也在穩步推進當中。

特別值得注意的是HPV疫苗方面,考慮到其未來有望進入免疫規劃,而成大生物的高價次產品具備獨特的稀缺性,市場潛力巨大。據悉,成大生物在研的15價HPV疫苗是目前國內價次較高的HPV疫苗,能覆蓋全部高危型的HPV病毒,上市後該產品將對低價次的HPV疫苗實現技術上的迭代升級,亦有望替代進口HPV疫苗,同時,其不僅可以預防更多的相關疾病,還有能力出口到國際市場,探索更大的成長機會。

最後不容忽視的是,AI技術在疫苗研發中的應用也將是驅動成大生物價值成長的重要看點所在。

在成大生物前沿的技術與生態佈局之下,如通過共建AI生命科學平台、聯合實驗室,探索合資公司運營等,有望助力成大生物提升研發效率和創新能力,使其能夠更快地推出符合市場需求的新型疫苗產品,搶佔市場先機。

同時,通過AI優化的生產工藝和質量控制體系,成大生物亦能夠降低生產成本,提高產品競爭力,從而在激烈的市場競爭中脱穎而出。

未來,AI賦能之下,不僅將為成大生物創造新的價值增長點,也將助力其在全球疫苗市場中實現更大的跨越與突破。

四、結語

從資本市場估值角度來看,成大生物的產品結構多元化,抗風險能力更強,未來增長預期明確。與同業相比,成大生物在HPV疫苗等領域的佈局具備稀缺性,同時,新產品催化、AI疫苗、海外市場擴張等因素將有望推動其迎來估值重塑的拐點。

更高維度視角下,通過“AI+疫苗”的技術生態構建,成大生物實現了從傳統疫苗龍頭向創新驅動型巨頭的轉型。短期來看,成大生物核心業務基本盤的穩固,以及四價流感疫苗與人用二倍體狂犬疫苗的上市有望構築第二成長曲線,步入業績增長的新週期;中長期視角,AI賦能下的技術平台創新能力和管線兑現能力也將是驅動其後市估值表現的重要催化劑。

不難預期,成大生物後續還將有望持續復刻“技術突破—管線爆發—全球擴張”的增長曲線,成為AI時代疫苗行業的領跑者。