在業績披露窗口期,創新藥企的成長韌性正在接受市場檢驗。率先開始披露上年業績的港股創新藥企體現尤為明顯。

2月底,在美國和香港兩地上市的創新藥企再鼎醫藥(ZLAB/09688.HK)發佈了2024年第四季度和全年業績報吿。根據報吿顯示,2024年第四季度公司總收入為1.091億美元,同比增長66%。2024年全年公司總收入為3.990億美元,同比增長50%。此外,公司給出了2025年全年5.60億美元至5.90億美元的收入指引。

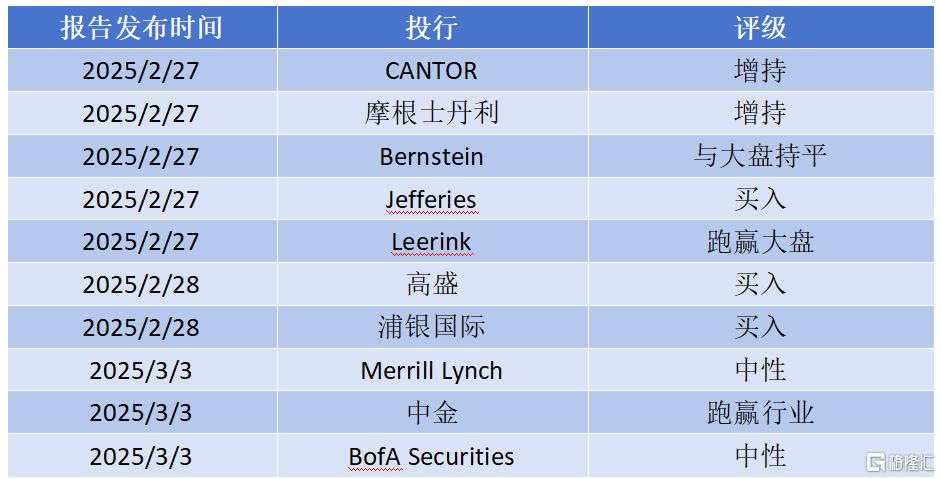

財報發佈後也引起了國內外多家投行的關注和分析。據不完全統計,截至3月5日已有高盛、摩根士丹利等超十家國際投行更新了對再鼎醫藥的評級報吿,其中多家機構明確給予“買入”或“增持”等積極評級,形成近年來罕見的市場共識強化效應。多家機構普遍認為,以再鼎醫藥為代表的中國創新藥企或已進入商業化能力驗證與管線價值釋放的雙擊週期。

一.核心產品矩陣放量超預期 商業化體系漸入佳境

機構普遍認為,再鼎醫藥產品結構呈現"核心產品穩增長+新藥導入超預期"的良性態勢:

其中,公司的核心增長動力來自新型FcRn抑制劑艾加莫德(VYVGART),該產品單季貢獻3000萬美元,環比增長10%。值得一提的是,艾加莫德首年納入國家醫保即實現了9360萬美元的全年銷售額,顯著超出了公司當初給到的7000萬美元指引。Bernstein的報吿就指出,預計艾加莫德將在2025年成為公司的收入主要來源。

同時,公司的成熟產品矩陣也保持穩定:則樂貢獻4840萬美元的單季度收入,愛普盾、擎樂等成熟產品合計貢獻7900萬美元。

此外,新上市產品的表現也值得關注:2024年獲批上市的鼎優樂(多重耐藥菌感染用藥)和奧凱樂(ROS1/NTRK抑制劑)開始首次在季度中為營收做出貢獻,這進一步驗證了公司的商業化潛力。

核心單品放量加速度

值得關注的是,艾加莫德在上市首個完整年度就表現出色,醫保放量進入快車道。

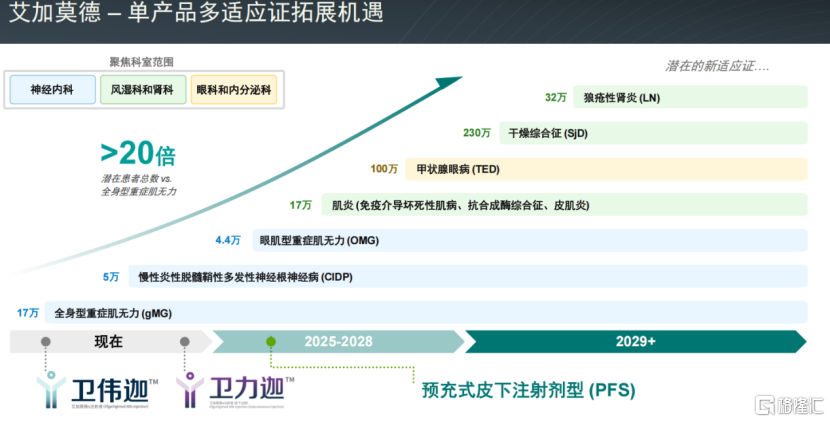

根據浦銀國際預測,2025年艾加莫德銷售額有望突破1.5億美元(同比+60%)。投行Cantor在報吿中表示,該產品在重症肌無力領域滲透率尚不足10%,未來有着巨大的增長空間,隨着2024Q4醫保落地,2025年處方量有望實現加速增長,有可能超越2025年的市場共識預期,即1.32億美元。中金公司特別強調,該產品在CIDP(慢性炎性脱髓鞘性多發性神經根神經病)等5個適應症的拓展,或將打開更大的市場空間。

圖表一:艾加莫德適應症擴展

數據來源:公司官網,格隆彙整理

重磅管線價值有望加速釋放

除了爆款產品艾加莫德外,再鼎醫藥的產品管線正在加速兑現,2025年被多家機構定義為"價值重估年"。

其中,ZL-1310(靶向DLL3 ADC)預計上半年將讀出臨牀數據,有望在2026年遞交上市許可申請。Cantor在報吿中表示,ZL-1310可能是最有看點的在研管線資產。隨着IDEAYA和羅氏的兩款DLL3 ADC進入該領域,從競爭的角度來看,再鼎保持領先地位和採用聯合用藥策略可能越來越重要。2025年更新的ZL-1310數據(機構預測美國臨牀腫瘤學會年會ASCO可能是合適的場合)是今年的一個關鍵數據里程碑,投資者將關注確認的客觀緩解率(ORR)、療效持久性的跡象以及任何顯著毒性。

用於胃癌的貝瑪妥珠單抗(FGFR2b抑制劑)和用於精神分裂症的KarXT則是再鼎未來另外兩個重磅管線。Bernstein指出,貝瑪妥珠單抗將迎來關鍵里程碑事件,包括在中國向NMPA提交一線胃癌(1L GC)適應症的新藥上市申請(預計2025年上半年);針對FGFR2b過表達的一線胃癌患者(2025年上半年公佈貝瑪妥珠單抗+化療的數據讀出,2025年下半年公佈貝瑪妥珠單抗+化療+PD-1的數據),預計2026年這款產品有望上市。

此外,KarXT的新藥上市申請已於2025年1月在中國獲受理,用於成人精神分裂症患者的口服治療。高盛在報吿中表示,預計再鼎將為KarXT進行更多的上市前準備工作。而Leerink在測算估值模型中,對於KarXT在精神分裂症領域的成功率(POS)已經給到90%。

根據再鼎醫藥的規劃,計劃從2025年至2028年實現銷售額約50%的複合年均增長率(CAGR)。Cantor表示這一增速已經遠高於行業平均的個位數中值增長率。

圖表二:公司未來五年增長關鍵驅動因素

數據來源:公司官網,格隆彙整理

二、財務模型加速優化 盈利拐點確定性增強

各家投行機構也通過模型測算,顯示再鼎正穿越盈虧平衡拐點,核心財務指標呈現三大積極信號:

收入指引突破共識:

公司給出2025年5.6-5.9億美元收入指引(同比+40%-48%),顯著高於市場預期中值5.49億美元。其中,高盛在研報中將2025-2026年EPS預期上調20%-25%(至-1.6/-0.3美元),反映核心產品爬坡斜率優化。

運營效率顯著提升:

Jefferies的分析師觀察到再鼎關鍵費用指標改善,4Q24研發費用下降至5200萬美元(低於預期7200萬美元)。摩根士丹利在報吿中測算顯示,再鼎醫藥在2024年非GAAP準則下淨虧損收窄至4760萬美元,顯著優於此前預測的虧損7070萬美元。2024年公司研發費用佔比59%(4Q24為48%),銷售費用佔比75%(4Q24為76%),整體運營效率改善,為2025Q4實現盈虧平衡奠定基礎。

現金儲備強化安全邊際:

截至2024年末,公司現金及等價物達8.797億美元。高盛在研報中預測,公司將在2025年第四季度實現現金流盈利,全年淨虧損逐步收窄(預計1Q-4Q25虧損:-4900萬/-4500萬/-4400萬/-2500萬美元)。

三、調升目標價:財務模型強化增長預期

截至3月5日港股/美股收盤,再鼎醫藥(ZLAB.US/09688.HK)在兩地資本市場持續走強,年內累計升幅超31%,顯著跑贏同期恒生醫療保健指數(HSHCI)18.9%的升幅。針對其後續的市場表現,多家投行持續表達了積極樂觀的預期,並上調目標價。

其中,高盛在2月28日發佈的深度報吿中,將再鼎醫藥美股目標價由51.84美元調升至53.91美元(對應港股42.01港元)。此次調整基於對2025-2026年EPS預測的優化(-2.0/-0.4→-1.6/-0.3美元),主要驅動因素包括:1)基於最新財務數據對2025年銷售指引的修正;2)對Optune、Repotrectinib及SULDUR三大核心產品2025年銷售額的邊際調整。該行採用風險調整後的貼現現金流模型(WACC=11%, 永續增長率2%),強調公司商業化產品矩陣的持續放量能力。

摩根士丹利則維持了對再鼎的"增持"評級,其DCF模型(WACC=10.5%,永續增長率3%)錨定50美元ADR目標價,隱含2025-2030年間多款商業化產品的梯度上市預期。值得注意的是,該模型將峯值收入時點後移至2030年後預測期,顯示對長期價值釋放的耐心。

四、 盈利拐點前瞻:經營槓桿釋放路徑漸明

Leerink與Jefferies兩家投行不約而同聚焦再鼎醫藥的戰略轉型價值。前者維持"跑贏大盤"評級(目標價74美元,隱含115%上行空間),強調再鼎從區域性license-in模式向全球創新藥企的跨越式轉型;後者在"買入"評級報吿中特別看好ZL-1310的全球競爭力(給出目標價50美元,上行情景75美元)。

Cantor在報吿中給出的"增持"評級基於再鼎醫藥未被充分定價的管線潛力,預測2025年公司收入將達5.6-5.9億美元(同比+40%-48%),高於市場共識(5.63億美元),並提出2025Q4盈利拐點預期。其模型隱含長期收入CAGR >50%(2025-2028),顯著高於行業平均水平。

除了外資投行,多家內資投行也對再鼎財報發佈後未來前景表示了看好。中金公司最新將再鼎醫藥H股目標價上調22.5%至34.41港元,核心邏輯建立在三大催化時點:1)ZL-1310在2025上半年關鍵數據讀出;2)貝瑪妥珠單抗在2025上半年國內上市申請;3)KarXT 2026年商業化啟動。該行特別強調再鼎運營效率提升帶來的邊際改善,預計銷售費用率將進入下行通道。

浦銀國際在微調2025E淨虧損預測(主要因艾加莫德收入預測上修及費用調整)後,仍維持美股55美元/H股43港元的目標價。其DCF模型(WACC=10.2%,永續增長率:3%)顯示,即使考慮研發投入增加,2026年實現盈虧平衡的確定性較強。

圖表三:近期券商評級

數據來源:WIND,格隆彙整理