今日,軍工股領升A股。

截至發稿,光啟技術升停,再創歷史新高,9.24以來累計升超136%。

中航沈飛、六九一二、華如科技等多股升停,航天宏圖、華豐科技等升超10%,天海防務、三角防務等升超9%。

ETF方面,國防ETF、高端裝備ETF、軍工ETF、軍工龍頭ETF、軍工ETF易方達、軍工ETF龍頭等領升,盤中升幅超5%。

殲-35A首次亮相

據人民日報報道,11月5日上午,空軍在京組織新聞發佈會介紹慶祝空軍成立75週年以及參加第十五屆中國航展有關信息。

空軍裝備部牛文博上校介紹,此次航展空軍將選派36型裝備參加空中飛行展示和地面靜態展示,多維度、成體系、近距離展示空軍裝備建設階段性成果。

此次將派出“八一”“紅鷹”飛行表演隊,以及殲-20、殲-16、運油-20A等7型26架飛機進行飛行表演;成體系分板塊佈設靜態展區。

此次還將首次展出中型隱身多用途戰鬥機殲-35A、紅-19地空導彈武器系統、新型察打一體無人機等新型裝備,開放展示運-20飛機貨艙,現場觀眾可以採取預約抽籤的方式參觀。

對此,軍事專家李莉表示,這次公開殲-35A,意味着中國空軍將同時擁有兩款隱形戰鬥機——殲-20和殲-35A。這是繼美國空軍裝備F-22和F-35之後,全球第二個同時裝備兩款隱身戰機的國家。

綜合各方消息來源看,殲-35應該是一個系列,未來還可能作為航母艦載機,大幅提升我國海空作戰整體實力。

此外,近期,國防軍工行業大消息不斷。

此前10月底,遼寧艦、山東艦編隊首次開展雙航母編隊演練,錘鍊提升航母編隊體系作戰能力。

10月30日,神舟十九號載人飛船發射,並取得圓滿成功。

行業復甦在即

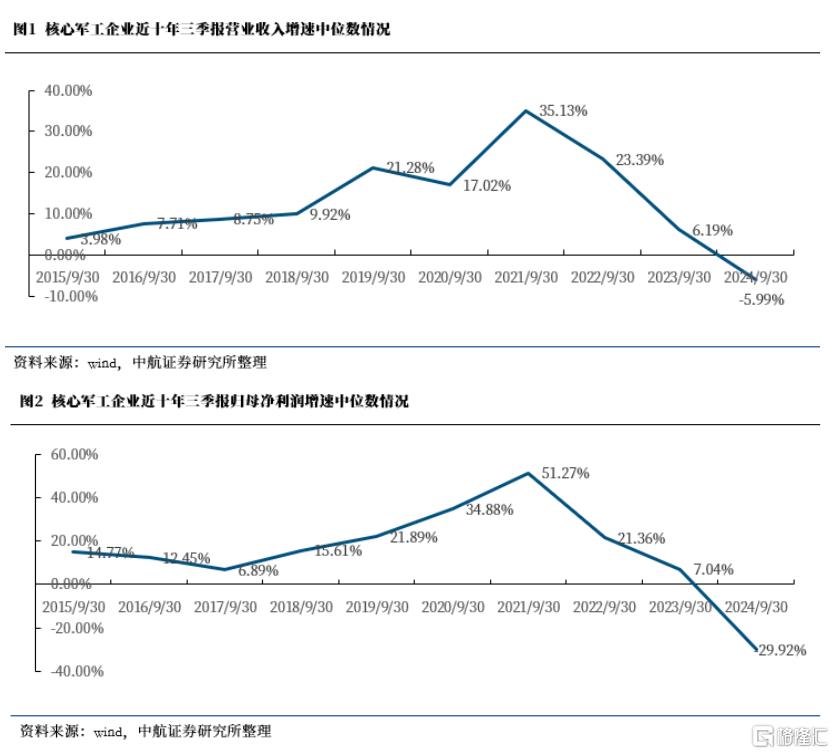

從基本面上來看,軍工行業三季度業績持續承壓,主要原因在於訂單下達推遲等因素。

今年三季度,行業業績出現近十年最差表現。在237家軍工板塊上市公司中,75家公司的歸母淨利潤同比實現增長,162家公司同比下降。

其中,核心軍工企業營業收入增速中位數近十年首次為負,歸母淨利潤增速中位數降至-29.92%。

三季報披露完畢後,機構普遍認為軍工行業的利空已落地,看好後續的景氣度。

展望未來,中航證券認為,即將進入“十四五”收官之年,延滯訂單或將密集而至,至少回暖趨勢是有較高確定性的。“十四五”計劃已進入最後攻堅階段,2027建設目標亦迫在眉睫,軍工行業有望成為邊際改善幅度最大的行業之一。

建議關注1)無人裝備、衞星互聯網、電子對抗等新質新域的投資機會;2)民機、低空經濟、軍貿、信息安全、商業航天等軍民結合領域的“大軍工”投資機會;3)軍工行業併購潮下和市值管理要求下的投資機會。

國金證券認為,百年建軍目標務期必成,武器裝備建設需求持續,當下由於訂單需求延遲導致板塊業績承壓。展望四季度及明年,隨着行業訂單逐步下達,板塊景氣度有望恢復。

重點推薦新型戰機航空主機廠:中航沈飛,航空結構件平台型龍頭:中航重機,遠火制導控制系統核心供應商:北方導航,軍民中大型飛機制造龍頭:中航西飛。建議關注航空發動機主機鏈長。

方正證券認為,軍工板塊由於行業需求節奏不斷推遲導致基本面短期持續承壓,目前來看,板塊庫存已逐漸見底,行業將伴隨後續訂單下達開啟新一輪庫存週期,全產業鏈復甦在即。

近期多家軍工上市公司披露訂單合同公吿,表明行業復甦或已開始,方正證券認為當下需把握軍工左側佈局機遇。 建議關注三條核心主線:

1)逆週期+計劃型權重資產,出口第二增長曲線將打開主機廠上行天花板:中航沈飛、中航西飛、中直股份、航發動力、中航電測。2)新品趨勢明確,2025 拐點確立:高彈性導彈產業鏈-北方導航、航天電器、鴻遠電子、長盈通、菲利華、中兵紅箭、洪都航空、廣聯航空、思林傑;聯合作戰/新域新質作戰-海格通信、中科星圖;水下-西部材料、中國海防;數據鏈-七一二、新勁剛、智明達;新成飛鏈-國力股份、火炬電子。3)庫存週期進入補庫,成熟供應鏈低估值企業價值修復:連接器-中航光電;航發鑄造-圖南股份;鍛造-中航重機、航宇科技、派克新材;材料-西部超導、光威復材。

不過,軍工板塊一直以渣男板塊,行情持續性較差,投資者參與的話還是要注意節奏。