格隆匯獲悉,蘇州天脈導熱科技股份有限公司(簡稱“蘇州天脈”)於2024年10月24日登陸創業板,保薦機構為國投證券股份有限公司。

蘇州天脈(301626.SZ)此次發行價格21.23元/股,發行市盈率16.31,低於31.49倍的行業平均市盈率。上市首日(10月24日)開盤價191.07元/股,上升800%。

公司成立於2007年,總部位於江蘇省蘇州市,致力於為電子行業客户提供導熱散熱產品和熱管理整體解決方案。自成立以來,公司先後開發了導熱界面材料、石墨膜、超薄熱管、超薄均温板等導熱散熱產品,快速響應了下游市場的需求。

蘇州天脈此次募集資金將投資於散熱產品生產基地建設項目、新建研發中心項目以及補充流動資金。

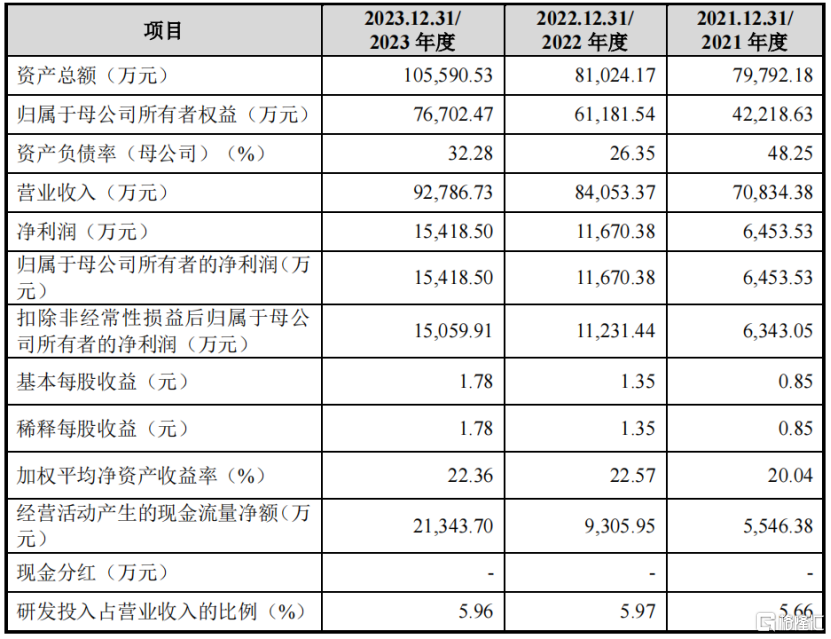

財務數據方面,2021年、2022年及2023年(簡稱“報吿期”),公司營業收入分別為7.08億元、8.4億元和9.28億元,實現歸屬於母公司股東的淨利潤6453.53萬元、1.17億元和1.54億元。

2024年1-6月,公司的營業收入和歸母淨利潤分別為4.57億元和9651.49萬元,同比分別增長1.23%和46.40%。

2024年1-9月,公司預計實現營業收入約7億元-7.2億元,較上年同期略有增長;預計實現歸母淨利潤約1.35億元-1.45億元,同比增長24.63%-33.86%。

關鍵財務指標,來源招股書

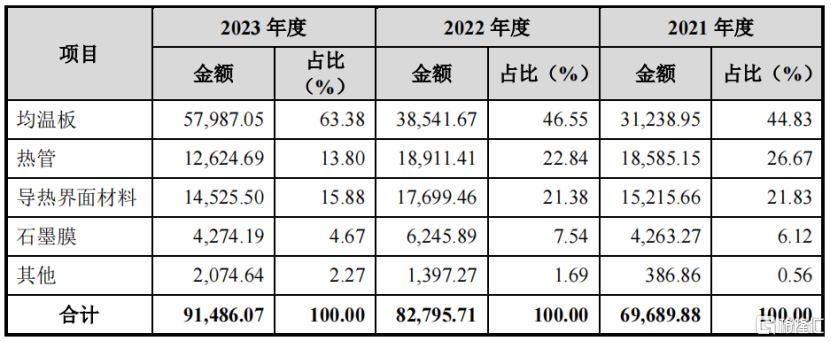

報吿期內,均温板的收入佔主營業務收入的比重逐年提升,2023年達63.38%,同年熱管和導熱界面材料的收入佔比分別為13.8%和15.88%,報吿期內有所下降。

主營業務收入按產品具體構成及比例,來源招股書

蘇州天脈對智能手機領域銷售佔公司營業收入的比重較高,2021-2023年該領域的銷售佔比均在65%以上。

2023年,蘇州天脈的導熱散熱產品實現銷售收入9.15億元,在國內同行業可比公司中排名第三,僅次於飛榮達和中石科技。核心產品方面,2023年,公司熱管、均温板在全球智能手機領域滲透率達到9.45%;導熱界面材料國內市場份額達到8.63%,均處於細分市場較高水平。

公司的客户主要包括三星、OPPO、vivo、華為、榮耀、極米、聯想、華碩、寧德時代、海康威視、大華股份、松下、京瓷、羅技等眾多知名品牌。在2023年全球前10大智能手機品牌中,有7家品牌是公司的客户。

報吿期內,蘇州天脈的主營業務毛利率分別為25.35%、29.69%和33.29%,逐年上升。主要是由於均温板、熱管及石墨膜的單位生產成本下降,產品毛利率相應提高,帶動整體毛利率提升。

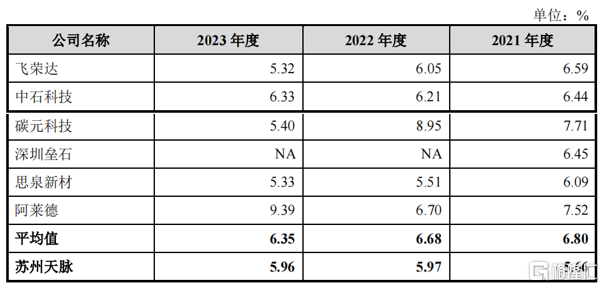

蘇州天脈的研發費用率略低於行業平均水平。

招股書稱,2021年度,公司營業收入較上一年度大幅增長74.40%,雖然公司高度重視研發,研發投入金額同比增長,但由於2021年收入增長的幅度遠高於研發費用增長幅度導致公司研發費用率低於可比公司平均水平。

2022年及2023年由於均温板和熱管研發投入較高,使得研發費用佔營業收入的比例有所回升,進一步接近可比公司平均水平。

公司研發費用率與同行業可比公司比較情況,來源:招股書