近年來,新能源產業蓬勃發展,成為推動國家經濟轉型升級的一條重要主線,特別是伴隨曾經核心支柱的房地產市場步入新的階段,以新能源產業為代表的前沿領域賦予了更多的期望。

在此背景下,新能源汽車產業更是迎來了爆發式的增長。

最新數據顯示,2024年7月和8月,中國新能源汽車的滲透率連續兩個月超過50%,購置新能源汽車的車主數量更是首次超過了燃油車車主數量。此外,今年1-8月中國新能源乘用車世界份額達到67%,其中7-8月的中國新能源乘用車世界份額更是達到73%。

在國內新能源汽車在全球快速崛起的背景下,電池作為新能源汽車”心臟”的重要一環,其前景也持續受到市場關注。正所謂得“新能源電池者得天下,得正極材料者得電池”。作為佔到電池總成本45%的關鍵部分,正極材料領域無疑也是市場上最具看點的方向,在A股市場相關概念股更是頻頻受到熱捧。

如今,隨着已在A股上市的龍蟠科技H股上市日益臨近,港股市場也即將迎來最純正的正極材料概念股。那麼該如何看待這背後的機會?

1、轉型成效顯著,卡位龍頭優勢,聚焦“長坡厚雪”賽道

龍潘科技(603906.SH/02465.HK)誕生於2003年,以潤滑油業務起家,儘管在其成立之初,高端潤滑油市場已經並一眾國際知名品牌佔據,但公司仍然異軍突起,成為本土潤滑油企業的重要一支,並躋身行業龍頭。

不過,公司並未滿足於潤滑油業務,而是相繼佈局汽車尾氣處理、新能源產業鏈等領域。其中,在2021年公司通過收購收購天津貝特瑞納米和江蘇貝特瑞納米正式入局磷酸鐵鋰正極材料,併成為了全球排名前列的新能源鋰電池磷酸鐵鋰正極材料供應商。

得益於前瞻性的戰略佈局和收購動作,公司順應鋰電新能源產業的大爆發,業績也迎來了井噴。

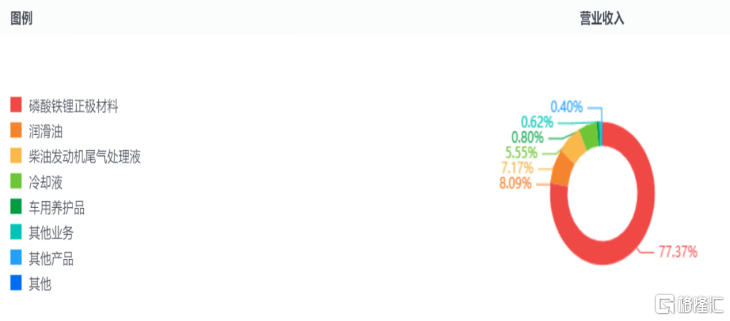

2021年,公司磷酸鐵鋰收入為18.77億元,佔總營收46.30%,2022年收入增長至122.42億元,佔比達到87.00%,2023年板塊營收雖有下滑,但佔比仍然保持在77.37%。

(2023年營收佔比,來源:富途行情)

從2024年來看,今年上半年龍蟠科技磷酸鐵鋰業務實現營業收入24.76億元,其中,第二季度表現尤為出色,營收環比增長高達84.9%,展現出強勁的增長勢頭。

可見,公司通過轉型如今已經成為了磷酸鐵鋰正極材料領域的重要參與者,而磷酸鐵鋰業務業已成為龍蟠科技業績增長的重要引擎。

結合行業空間來看,當前,隨着主流車企不斷向磷酸鐵鋰電池技術路線傾斜,正持續帶動全球新能源汽車市場磷酸鐵鋰電池裝機佔比增長。

中國汽車動力電池產業創新聯盟數據顯示,自2021年起,磷酸鐵鋰電池市場份額就已經超越三元鋰電池。在2023年的動力電池裝機量中,磷酸鐵鋰電池年累計裝車261.0GWh,佔到總裝車量67.3%,累計同比增長42.1%;

另外據統計,今年前八個月,磷酸鐵鋰電池的累計裝車量高達206.2GWh,佔據總裝車量達到70.6%。同時,其產銷量也分別達到了446.9GWh和286.9GWh,佔總量的71.7%和63.9%,

與此同時,據權威機構起點研究院(SPIR)預測,至2030年,全球鋰電池市場需求將突破5100GWh大關,其中磷酸鐵鋰電池的需求量將獨佔鰲頭,預計達到3000GWh。

在此背景下,不難看到立志進入全球最大磷酸鐵鋰正極材料製造商行列的龍蟠科技,擁有着巨大的成長機遇。在這一“長坡厚雪”賽道之上,領先的市場佔位優勢也為其後續業績表現帶來了更多的期待。

2、技術領先,構築多維競爭力

儘管作為行業的後來者,但龍蟠科技仍然展現了其在磷酸鐵鋰正極材料領域強大的競爭力,具體可從如下幾個方面來看:

其一,技術領先優勢。

龍蟠科技在磷酸鐵鋰正極材料的研發方面積累深厚,擁有多項專利技術,並不斷推動產品性能的提升和成本的降低。

目前公司已經形成了高功率球形LFP製備技術、球形LFP密實化技術等核心技術,解決了離子電導率、電子電導率低與低温性能差等問題,使得所生產的磷酸鐵鋰產品具有高壓實、高容量、長循環等優點。而憑藉優異的產品性能,公司的產品市場認可度也頗高,持續展現出良好的競爭優勢。

此外,截至今年上半年,公司旗下碳酸鐵鋰正極材料業務核心公司常州鋰源及其下屬企業已累計取得專利104項,其中發明專利45項,體現了公司在技術創新和產品研發上的強大實力。

其二,產業鏈佈局優勢。

龍蟠科技在新能源產業鏈的佈局展現了顯著的前瞻性和戰略深度。公司通過合資建設碳酸鋰加工廠和自有的磷酸鐵產能,有效降低了原材料成本,增強了供應鏈的穩定性。

同時,從正極材料的生產到最終的回收利用,公司構建了一個完整的產業鏈生態。這種從源頭到終端的全面覆蓋,不僅優化了生產效率,還通過回收和再利用環節,提升了資源的循環利用率,減少了對環境的影響。

在這一完善的產業鏈佈局之下,使得龍蟠科技能夠在新能源材料的各個環節實現價值最大化,同時也為公司在市場中提供了更為堅實的競爭地位,公司以此也能夠更好地應對市場波動,把握行業發展的主動權。

其三,產能規模優勢與海外佈局先發優勢。

龍蟠科技通過建立五大國內生產基地和海外生產基地,形成了強大的產能規模優勢。

在國內,公司在江蘇、天津、四川、山東和湖北等地區均有佈局,通過分佈式佈局,使其能夠迅速觸達客户,及時響應市場需求,同時降低庫存週轉天數,減少運營風險。

而在海外,龍蟠科技是行業內最早出海,並在海外市場建設萬噸級以上磷酸鐵鋰材料生產基地項目的中國企業。

早在2021年11月,公司就宣佈將在印尼建立磷酸鐵鋰生產基地,總規劃建設12萬噸磷酸鐵鋰產能,並且該項目一期3萬噸磷酸鐵鋰正極材料項目目前已開展試生產工作,即將規模化量產,成為第一家在海外落地規模化磷酸鐵鋰正極材料工廠的中國企業。而後續其還將進行二期9萬噸磷酸鐵鋰正極材料項目的建設準備工作。

值得一提的是,就在10月8日,龍蟠科技旗下常州鋰源的全球首家海外磷酸鐵鋰工廠舉行了投資簽約儀式,印尼主權財富基金——印度尼西亞投資局(INA)等聯合投資者現場與鋰源共同簽訂了2億美元的投資意向書。這一投資計劃將使得鋰源印尼工廠的產能由現階段的一期年產3萬噸正式擴充到2025年的年產12萬噸,成為全球除中國以外規模最大的磷酸鐵鋰正極材料製造工廠。公司海外佈局再次迎來里程碑式的突破。

短期來看,隨着龍蟠科技在印尼的產能逐步釋放,公司的海外銷售收入預計將快步增長。此外,由於海外市場通常具有較高的毛利率,這預計將對公司整體的利潤率產生正面影響。

而從長遠來看,海外市場的磷酸鐵鋰空間巨大,特別是進入2024年以來,歐美地區對儲能電池的需求顯著增加。一方面,磷酸鐵鋰電池在電動儲能領域的訂單實現大幅增長,另一方面,磷酸鐵鋰材料的出口同比增長了數倍。

相關數據顯示,今年1至8月,國內磷酸鐵鋰動力電池的出口量達到30.7GWh,佔國內動力電池總出口量的38%。與此同時,海關總署最新數據顯示,今年8月磷酸鐵鋰出口量達到262噸,環比增長60%,同比增長194%,這是自2017年以來首次突破200噸的記錄。

在當前國內鋰電池材料製造商紛紛尋求國際擴張的大環境下,龍蟠科技憑藉其在海外市場的先行佈局,有望進一步增強其在全球舞台上的競爭力。

值得注意的是,公司目前也是唯一一個在海外市場有磷酸鐵鋰產能的企業,預計在海外市場的壟斷領先優勢還將持續兩到三年,對此公司目標也是在海外市場做到第一,進而做到全球第一。

其四,則在於其產業協同以及強大的品牌競爭力和客羣資源優勢。

作為由潤滑油領域的龍頭企業向磷酸鐵鋰正極材料製造商轉型的公司,龍蟠科技與既有優勢業務有着天然的連結,能夠產生良好的協同效應。

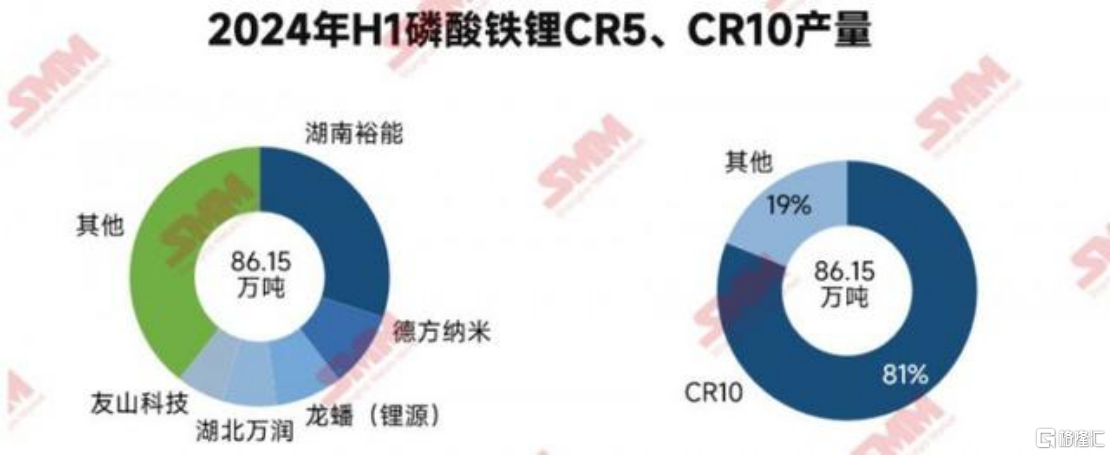

在磷酸鐵鋰正極材料業務上,龍蟠科技的市場佔有率長期處在行業內領先地位,根據上海有色網(SMM)顯示,截至2024年6月,Top 5龍頭企業中僅有龍蟠科技旗下常州鋰源市佔率實現正增長,公司市佔率從7.5%提高至8.1%,目前位於頭部企業出貨量第三位。

(來源:上海有色網(SMM))

此外,根據弗若斯特沙利文的資料,就2022年的銷量而言,龍蟠科技還是中國內地第三大車用尿素製造商,市場份額為9.1%,同時也是中國內地第三大冷卻液製造商,市場份額為5.8%。公司在多個領域佔據着行業領先優勢,將持續受益行業“馬太效應”的釋放。

得益於長期的行業深耕與積累,公司與寧德時代、上汽集團等一線電池廠商及整車廠開展戰略合作,並與包括寧德時代、瑞浦蘭鈞、欣旺達、武漢楚能、LGES等國內外主流鋰電池製造商建立了長期穩定的合作關係。這種穩定的客户基礎,加上公司在產品和服務上的持續創新,為龍蟠科技在新能源材料領域的持續增長提供了有力支撐。

3、結語

此次龍蟠科技邁向港股上市,預示着公司將邁入一個新的發展階段。

憑藉其在新能源電池正極材料領域的技術積累和市場優勢,龍蟠科技有望在資本市場上獲得更多的關注和支持。特別是當前美聯儲降息週期、疊加國內宏觀政策接連發力,市場持續熱絡,這也為公司的上市帶來了良好的外部環境。

伴隨上市後市場對其在磷酸鐵鋰正極材料的轉型成績的進一步認可,相信也將有助於公司迎來估值的重估。特別是公司具有的市場稀缺性特徵下,以及海外上市進一步打響國際知名度,也將有望獲得更多市場溢價的機會以及業務發展的新契機,後續潛力可期。