中國免税茅,升停了!

今天,中免A股盤中升停,收盤升幅9.98%,H股盤中一度升超16%。不僅中免,今天整個免税、零售板塊都掀升停潮,東百集團、徐家彙、王府井等多股升停。

在經過了漫長的下跌之後,中免終於硬氣了一會。

機構、散户都歡呼雀躍,畢竟中免作為曾經的免税大白馬,從接近400塊的高位,跌到60塊的位置,跌幅高達85%,期間市值蒸發超過6千億,熬死了無數的機構、投機者和價投者。雖然今天的升停在漫長下跌通道顯得有點微不足道,但久旱逢甘霖,也足夠投資者們爽一發了。

01消費税改傳聞

中免突然爆發,源自一個市場傳聞:消費税改。

據報道,近日審計署向十四屆全國人大常委會第十次會議作了《國務院關於2023年度中央預算執行和其他財政收支的審計工作報吿》,在深化重點領域改革方面,報吿提出謀劃新一輪財税體制改革。結合重要會議相關表述,消費税可能的改革方向包括:調整消費税徵收範圍、後移消費税徵收環節以及消費税收入向地方傾斜。

不要小看這個改革。財政部數據顯示,2023年,消費税收入規模達1.61萬億元,佔整體税收比重的8.9%,規模和佔比僅次於增值税(38.3%)和企業所得税(22.7%)。在我國四大税種中,消費税是唯一尚未實行央地共享的税種,而世界上的主流國家,像美國、日本、法國等實施的都是央地分成制度。

同時,現行的《消費税暫行條例》最後一次修訂是在2008年,部分條款已不適應當前市場環境。比如,針對高檔甚至奢侈消費品的税目不足,大量奢侈消費品和消費行為如私人飛機、馬術、高檔會所娛樂休閒等未納入消費税徵收範圍。

因此,在新一輪改革中被給予厚望。實際上,消費税的改革方向已經是“明牌”,市場也一直有相關傳聞。

為什麼消費税改革必然會進行?

先看下面的數據。

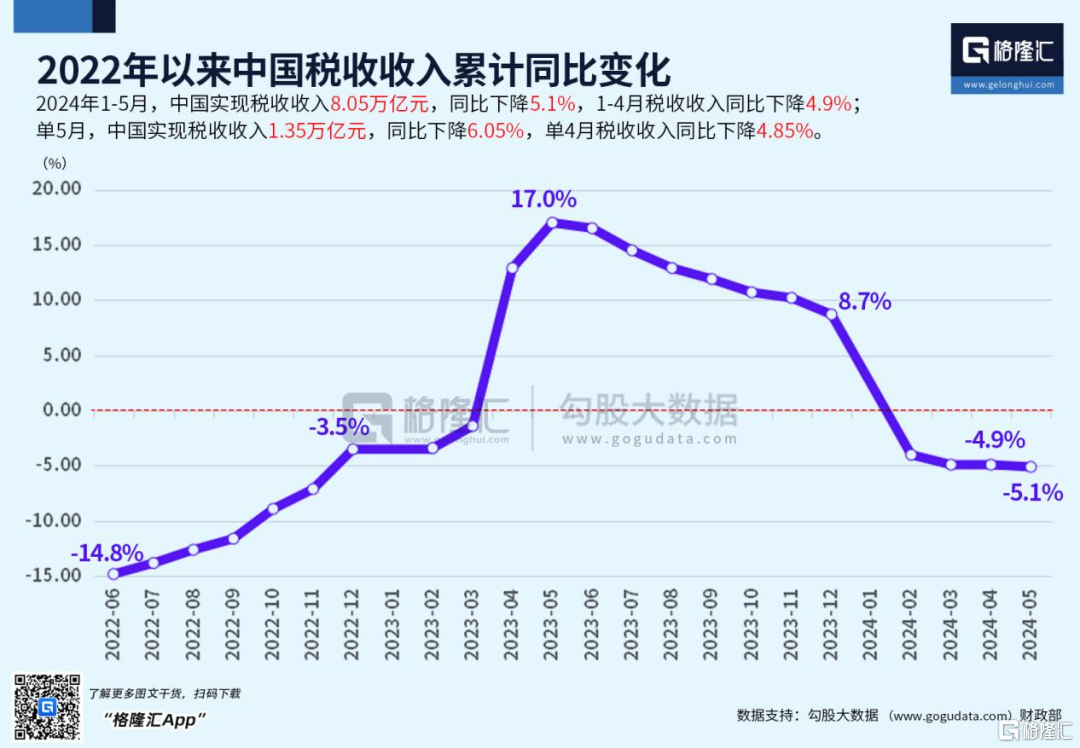

2024年1-5月,中國實現税收收入8.05萬億元,同比下降5.1%,1-4月税收收入同比下降4.9%;單5月,中國實現税收收入1.35萬億元,同比下降6.05%,單4月税收收入同比下降4.85%。

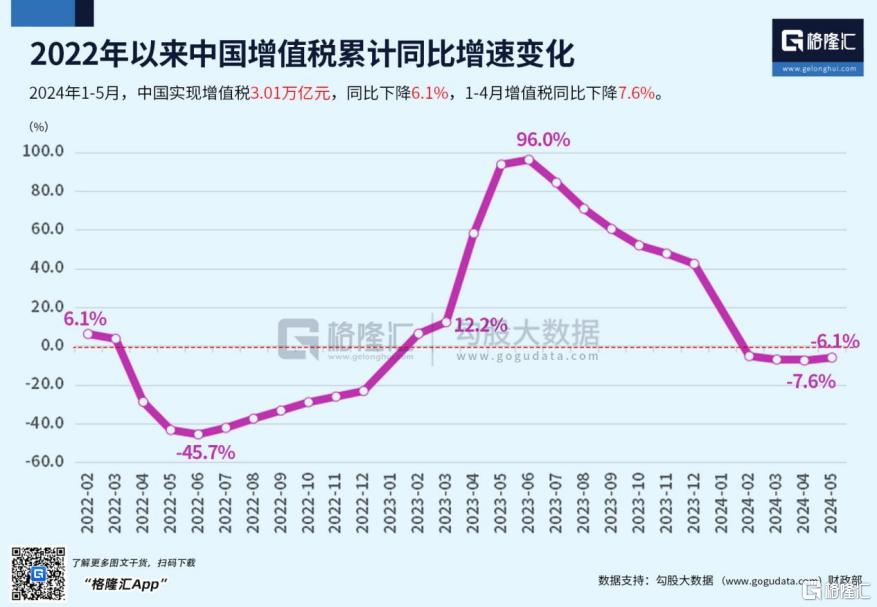

2024年1-5月,中國實現增值税3.01萬億元,同比下降6.1%,1-4月增值税同比下降7.6%。

2024年1-5月,中國企業所得税為2.24萬億元,同比下降1.7%,1-4月增速為0.9%。單5月,企業所得税為4484億元,同比下降了10.57%。

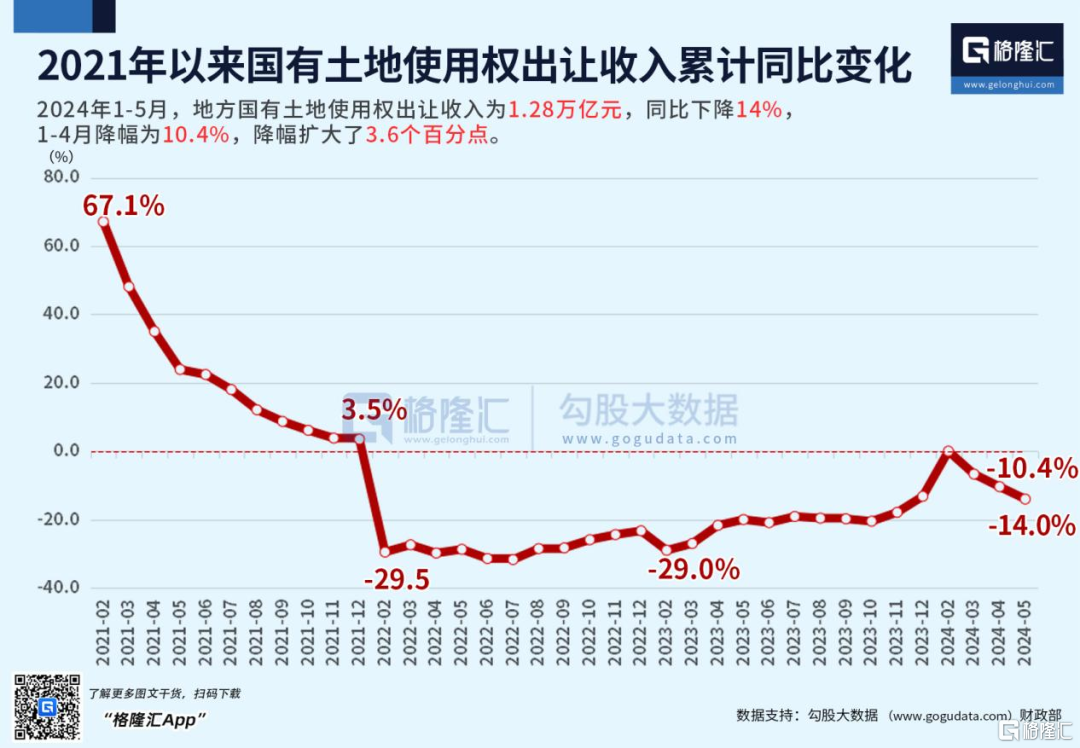

2024年1-5月,地方國有土地使用權出讓收入為1.28萬億元,同比下降14%,1-4月降幅為10.4%,降幅擴大了3.6個百分點。

不管是整體税收,還是兩個大頭--增值税和企業所得税,以及賣地收入,這些主要的地方財政收入來源,都在下降。而同一時期,各省、直轄市中,除了上海還能夠在財政上自給自足,其他的都是支出大於收入,包括經濟最好的廣東省。

可見地方財政的緊張程度。

解鈴還須繫鈴人,要解決財政緊張問題,節流固然重要,開源也很重要。

在可能的開源選項中,賣地收入受困於地產低迷,已經很難有作為;現在實體經濟的增值税和企業所得税的開源空間也較難,那麼消費税改革就是一個順應時代需求的選擇。

一來,消費税改革所涉及的,更多是高端消費,針對的是富人階層,屬於比較好的税基;二來,中央和地方分成的改革方向,有利於補充地方財力,緩解財政壓力,以及引導地方政府推動產業結構轉型,從重生產重投資轉向重消費,加快形成消費型社會。

而高端商品加税了,相關產品價格肯定也會轉嫁給消費者,比如一些奢侈品會跟着升價。這樣一來,免税店相比國內要交更多税的商家,價格優勢就出來了。

這個邏輯看上去確實非常通順。

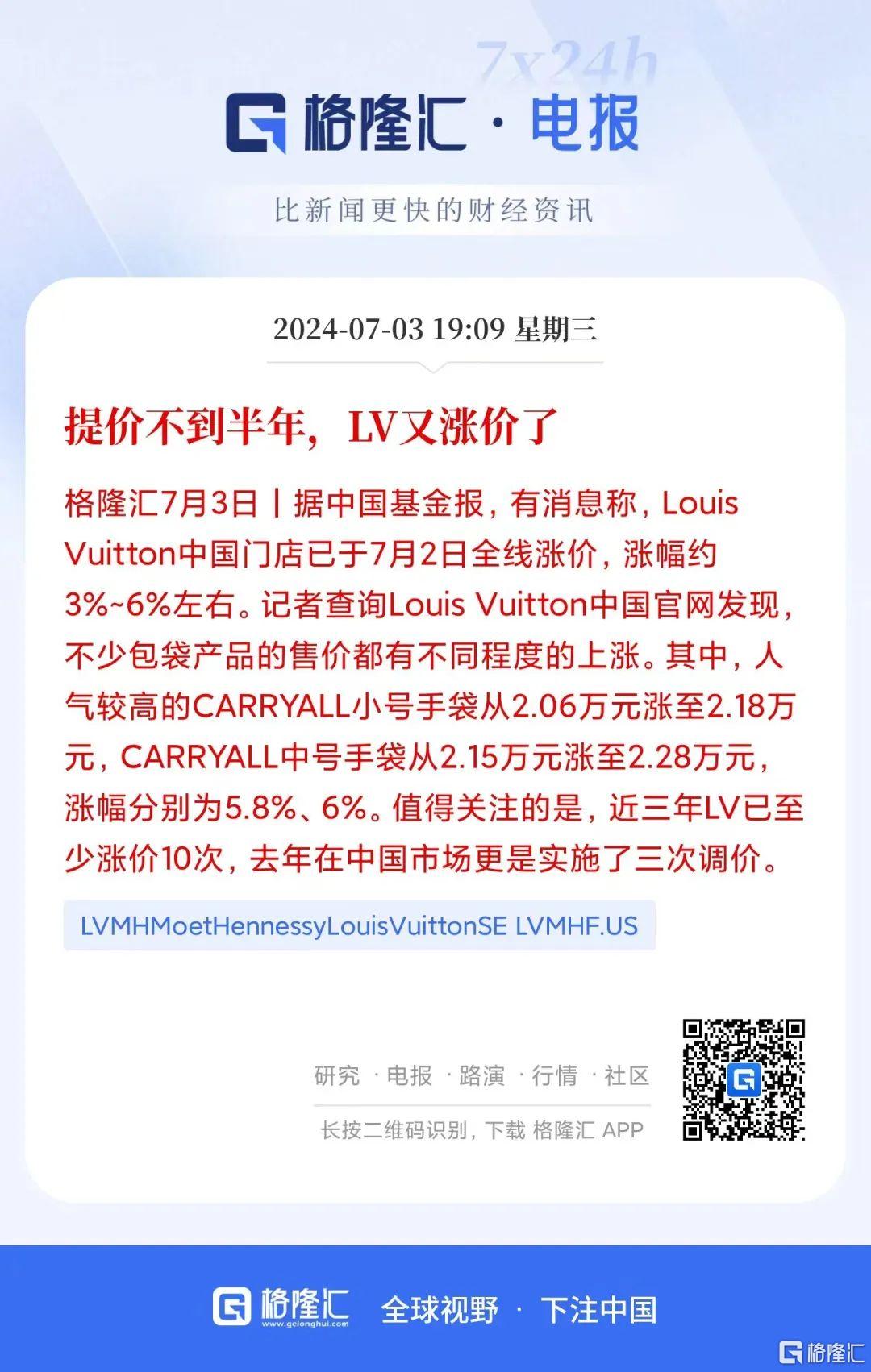

這不,消費税改革傳聞一出,就有消息稱LV中國門店已於7月2日全線升價,升幅約3%~6%左右,反應速度比誰都快。

02對中免影響幾何?

免税品品種一般具有特定限制,煙酒、高檔化粧品等免税幅度多在25-50%,最高可達300%。口岸入境免税店經營品類限制為14類,包括煙、酒、香化產品、美容美髮及保健器材、手錶、眼鏡、小皮件和箱包、首飾和工藝品、食品和保健食品等。離島免税商品品種限定為45類,還包含消費電子產品等,在各類免税品中,煙草、酒類、高檔商品等由於關税、消費税較高,免徵幅度相對較大。

如果國內消費税擴基,上述的一些商品可能會納入,那麼差價優勢會比之前的更明顯。

所以定性來看,如果消費税改革如大家想的,那麼對免税行業來説確實有利好,只是定量來看,這利好到底有多大誰也説不準,還需要時間驗證。

畢竟經濟大環境對消費的壓力是整體的,消費税改可能會增加富人的壓力,進而可能影響消費市場。

時代洪流鉅變之下,免税這個曾經的黃金賽道也遭受重創。先是三年疫情衝擊,然後是地產冷卻和互聯網降温,還有如今宏觀局勢變化導致經濟和消費壓力如影隨形而至,都對免税業務帶來重大影響。

這幾年來,免税牌照的稀缺性也隨着競爭對手的擴張而稀釋,中免面臨行業競爭的壓力也在提升。

中國中免2023年實現營業收入675.40億元,同比增長24.08%,實現歸母淨利潤67.14億元,同比增長33.46%,數據足夠讓人意外。但2024年一季度營業收入188.07億元,同比下滑9.45%,歸母淨利潤23.08億元,同比僅增0.33%,又讓市場的信心產生了動搖。

目前市場對於中免未來業績的預期也並沒有什麼明顯信心回升,年初的A股市場集體大反彈,中免卻是一眾消費巨頭中反彈幅度墊底的,到大市反彈結束開始回調,它又跌的比誰都快。

甚至前不久財政部、海關總署、税務總局發佈自香港澳門進境居民旅客攜帶行李物品免税額度由5000元提升至12000元的利好消息,也只是讓其稍微弱勢反彈了一下。

這背後,最根本的原因是國內整體消費力的不足,及市場對於未來經濟預期的信心不足。

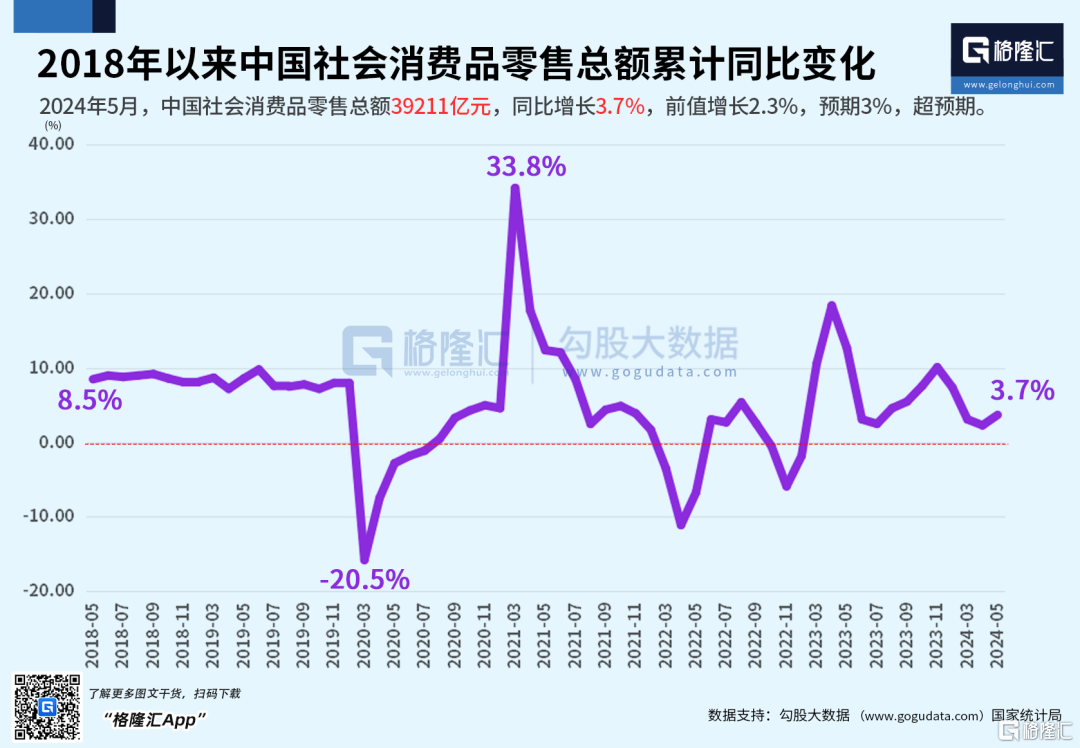

商務部最新數據顯示,1—5月社會消費品零售總額19.52萬億元,同比增長4.1%,其中5月社會消費品零售總額3.92萬億元,同比增長3.7%,增速較上月加快1.4個百分點,但整體消費增速已經連續多月維持在低位水平,反映總體消費力的承壓。

其實為了應對形勢的下行,中免也做出過較多積極改變。

2023年12月,中免與首都機場、上海浦東和上海虹橋國際機場重新修改機場租金合同。重新約定了每月機場租金的收取方式為年保底經營費和年實際銷售額提成兩者取高的模式,實現保底租金和扣點的大幅降低。比如與上海及首都機場簽訂租金補充協議,(上海機場7.07億元、首都機場5.58億元),遠低於2021年以前(上海機場約60億,首都機場約30億),綜合扣點率也由2019年約45%降至約28%-32%,很大程度甩掉了沉重的成本包袱。

同時,中免還搭建了線上平台“CDF會員購”,針對過去180日內曾到訪海南的顧客提供離島補購等業務,也給業績帶來了不小的增量。

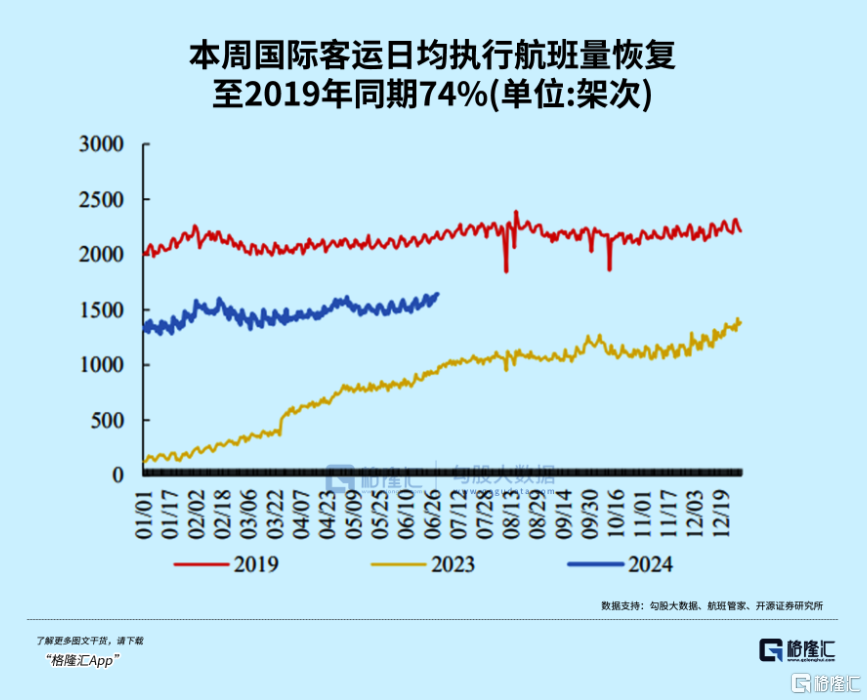

另外從今年的旅遊經濟和免税消費數據表現來看,免税行業的實際經營局面還不至於市場預期那麼悲觀。比如現在中國不斷加大對全球多國的免籤和和72/144小時過境免籤,帶動東南亞出境遊熱度有望超過2019年同期,國內航班量回到了去年的水平,國際航班也超過了去年,不過還只是恢復到2019年同期的74%。

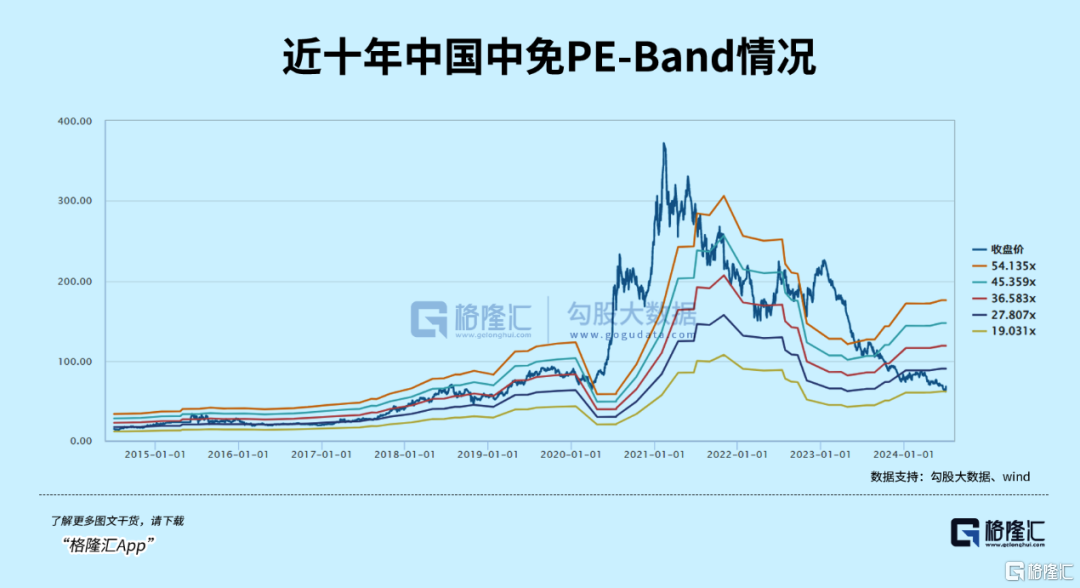

但到目前為止,在今天未升停前中免的PE估值已跌破20倍,PB估值約2.5倍,幾乎是其上市來估值歷史上最低的水平。

目前中免的股息率已經來到了2.4%的幅度,還比茅台的2.0%稍強一籌。

綜合這幾個數據,再參考中免以往的業績增長平均水平,中免的股價跌到這種程度也算是對各種利空預期做出了比較充分的兑現。

如今政策面又有了上述的各種利好(免籤國增多+出境數據修復+免税額提升+消費税改革),可以説是給中免的未來發展帶來不小潛在好處的,只是現在消費大環境還不夠給力,這些潛在利好被打了折扣。

既然這路已經鋪得夠好了,等往後大環境好起來,中免的業績反彈力度可能會變得更明顯。

不過在這之前,未知數還是有太多。