格隆匯獲悉,近期,因上海贏雙電機科技股份有限公司(以下簡稱“贏雙科技”)撤回發行上市申請文件,上交所終止其發行上市審核。

贏雙科技是一家專業從事旋轉變壓器產品研發、生產和銷售的企業,也是我國最早專業從事旋轉變壓器研發和生產的民營企業之一。

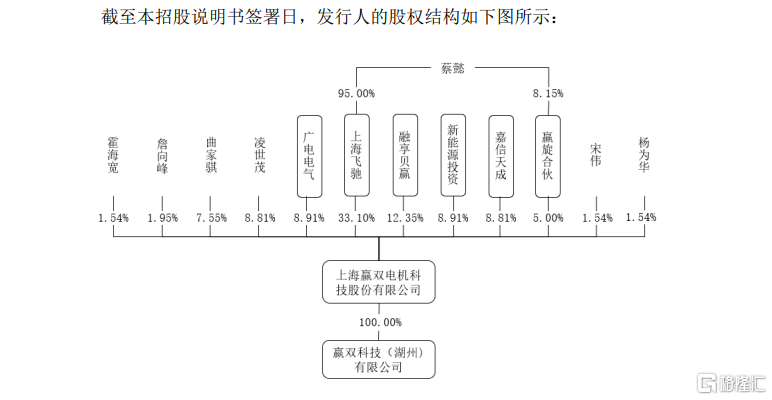

公司實控人是一位年齡超過70歲的女性。截至本招股説明書籤署日,上海飛馳持有公司1286.40萬股,持股比例為33.10%,是公司控股股東。蔡懿通過上海飛馳與公司員工持股平台贏旋合夥合計控制公司38.10%的股份,她為公司的實際控制人。

蔡懿1953年3月生,大學學歷,高級工程師。1978年8月至1984年8月,任上海科學技術大學物理系光電子教研室助教;1984年8月至2008年4月,歷任上海科學技術交流中心人事處長、國際合作處處長、主任助理與中心副主任等職務;並擔任多家公司董事;2017年6月至今,任贏雙科技董事長兼法定代表人;2021年11月至今,任贏旋合夥執行事務合夥人等。

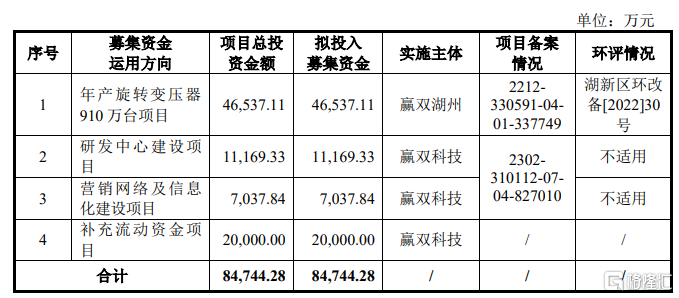

根據招股書,公司原計劃擬募集資金約8.47億元,用於年產旋轉變壓器910萬台項目、研發中心建設項目、營銷網絡及信息化建設項目、補充流動性資金項目。

經營活動性現金流波動大

贏雙科技主要產品為旋轉變壓器,應用於新能源汽車電驅動系統,同時也應用於工業伺服、工業機械、軌道交通及航空航天等領域的電驅動系統。

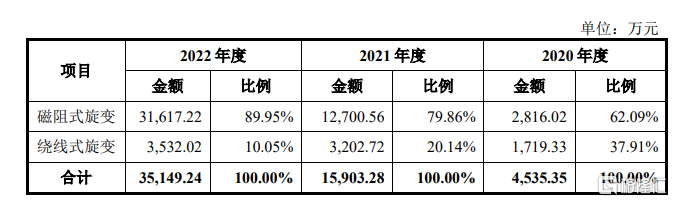

受益於下游新能源汽車行業的近年來快速發展,公司磁阻式旋轉變壓器收入佔比較高且逐年上升。2020年到2022年其銷售收入佔比分別為62.09%、79.86%和89.95%,是公司主營業務收入的重要來源。

公司主營業務收入按產品類型劃分情況,來源招股書

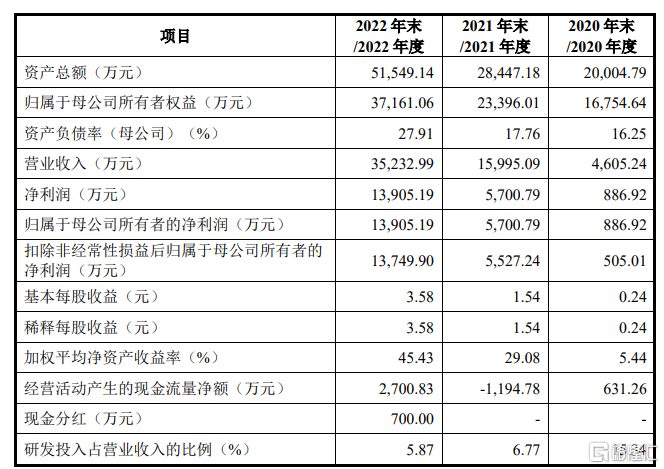

業績方面,招股書顯示,2020年到2022年,贏雙科技營業收入分別約為4605.24萬元、1.60億元、3.52億元;同期歸母淨利潤約為886.92萬元、5700.79萬元和1.39億元,顯示出較好的成長性。

2020年到2022年,公司經營活動產生的現金流量淨額分別約為631.26萬元、-1194.78萬元、2700.83萬元,波動較大且顯著低於同期歸母淨利潤。

公司主要財務指標情況,來源招股書

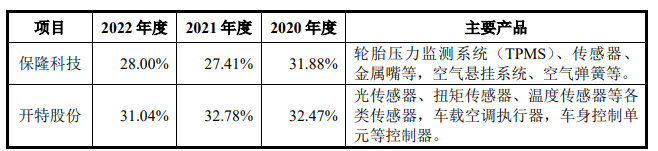

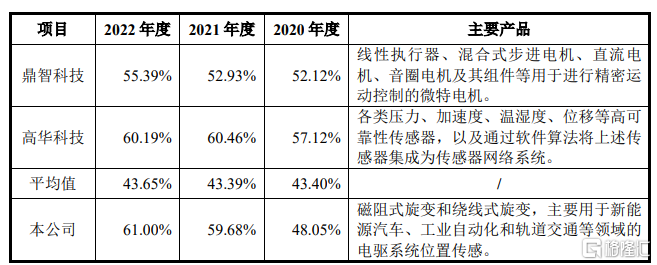

2020年到2022年,公司毛利率分別為48.05%、59.68%和61.00%,高於同期可比公司平均值,與鼎智科技、高華科技接近,公司表示主要是因為產品在細分領域形成競爭優勢,毛利率較高所致。

可比公司毛利率情況,來源招股書

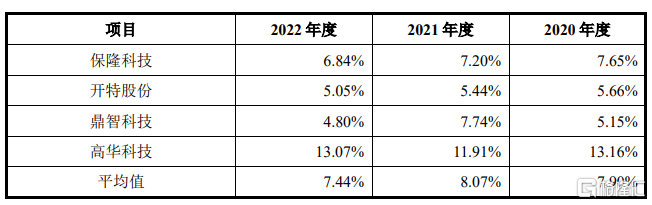

研發費用方面,2020年到2022年,贏雙科技研發費用分別為706.62萬元、1083.00萬元和2067.09萬元,研發費用率分別為 15.34%、6.77%和5.87%。

和同行可比平均值相比,2020年公司研發費用率高於可比平均值。公司表示,這主要是因為當期公司整體經營規模較小,研發費用率較高,而可比公司營業收入規模均已超過1億元,使得公司研發費用率高於可比公司。

2021年和2022年,公司研發費用率下降,主要原因是隨着下游新能源汽車領域的發展,公司訂單量與營業收入規模爆發式增長,公司人才梯隊建設等研發投入絕對額增幅低於營業收入規模的增幅,使得公司研發費用絕對額上升但研發費用率下降,而可比公司整體經營規模增幅未大幅超過研發投入增幅。

可比公司研發費用率情況,來源招股書

應收賬款規模較大

2020年到2022年,贏雙科技新能源汽車領域產品銷售收入分別約為2641.95萬元、1.24億元和3.14億元,佔營業收入的比例分別為57.37%、77.81%和89.02%。

近年來,新能源汽車領域呈現行業份額向頭部汽車廠商集中的特點。受到這種行業格局影響,贏雙科技客户集中度相對較高。

2020年到2022年,贏雙科技客户主要為比亞迪、方正電機、中國中車、雙林股份、賽力斯等新能源汽車領域龍頭企業。同期,公司對前五大客户(合併口徑)的銷售金額分別約為1430.07萬元、8665.40萬元和2.47億元,佔公司各期營業收入的比例分別為31.05%、54.18%和70.01%,佔比較高且逐年提高。

公司表示,如果未來公司無法在各主要客户的供應體系中持續保持優勢,或者因為外部因素影響等,出現新能源汽車領域需求大幅下降情況,同時公司不能及時開拓新的客户或業務領域,公司經營業績可能會有不利的影響。

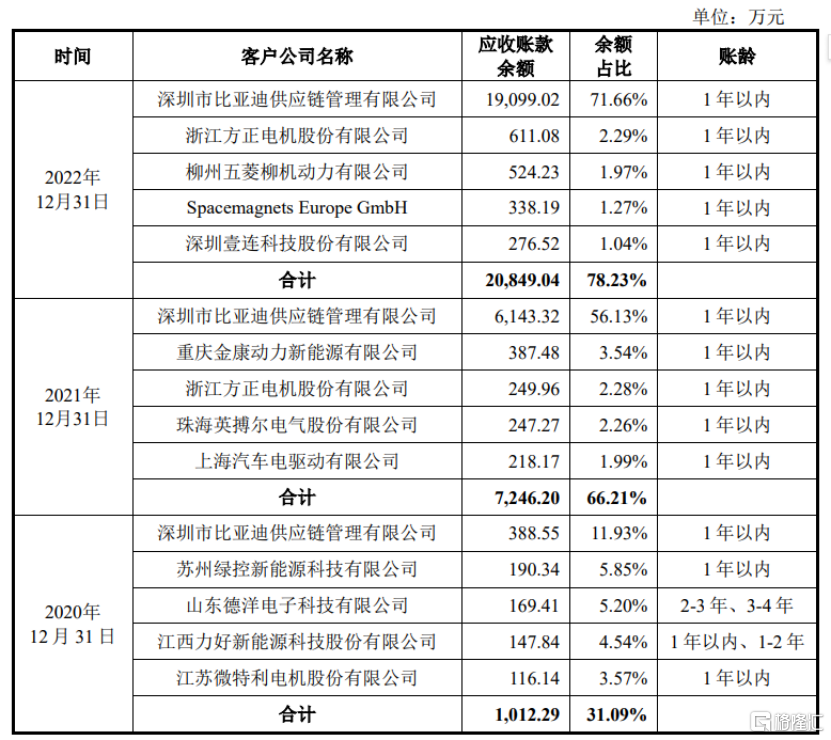

此外,贏雙科技應收賬款規模也較高,且佔營收比重大。

2020年到2022年,公司應收賬款餘額分別約為3256.35萬元、1.09億元和2.67億元,佔各期營業收入的比例分別為70.71%、68.42%和75.65%。

根據招股書,公司2020年到2022年前五大應收賬款餘額佔總額比例分別為31.09%、66.21%和78.23%,呈逐年上升趨勢。如果公司應收賬款管理不當,可能存在壞賬風險。

對此公司表示,主要原因是公司對新能源汽車龍頭企業比亞迪銷售收入持續增長。同時,公司將從比亞迪回款所得的“迪鏈”數字化應收賬款債權計入應收賬款,使得整體應收賬款餘額前五大客户集中度提升。

公司按欠款方歸集的應收賬款前五大客户情況,來源招股書

尾聲

受益於新能源汽車行業的快速發展,贏雙科技近年來營業收入和歸母淨利潤增速較快,但從公司其他財務指標看,公司也存在經營性現金流入淨額波動大、應收賬款規模增加快且佔比營收比重大等問題,這些問題可能導致公司增加壞賬風險,影響公司的穩健運營,需要公司採取切實有效的措施來應對。