什麼是基金?

基金是一種由多個投資者共同出資,由專業的資產管理公司管理的投資工具。基金將來自多個投資者的資金集中起來,用於投資於不同的金融資產,例如股票、債券、貨幣市場工具和其他金融產品。每種基⾦類型代表不同的投資標的,適合沒有太多時間研究或不擅長分析的投資者,能分散⽤相對低的資⾦購入多元投資組合,不過投資基⾦需繳交⼿續費、經理費、保管費、帳管費等費⽤,會間接影響投資者的報酬率。

基金種類

有多種不同類型的基金,每種基金都有其特定的投資策略和風險收益特徵。

|

股票型基金 |

主要投資於股票市場。股票型基金的目標是在股票市場上實現長期資本增值。由於投資於股票,這種基金通常具有較高的風險和波動性 |

|

債券型基金 |

主要投資於債券市場,包括政府債券、公司債券和其他固定收益產品。債券型基金的目標是提供穩定的收益和資本保護。相對於股票型基金,債券型基金通常具有較低的風險和波動性 |

|

組合型基金 |

投資標的為其他基⾦,缺點是會被收取兩筆管理費,除了組合型基⾦中所持有的⼦基⾦會被收取管理費外,本⾝所購買的組合型基⾦也會向投資⼈收取管理費。 |

|

混合型基金 |

同時投資於股票和債券。混合型基金旨在平衡風險和回報,通常根據市場環境和投資管理公司的判斷來調整資產配置比例 |

|

貨幣市場基金 |

主要投資於短期、低風險的貨幣市場工具,如定期存款、商業票據和政府短期債券。貨幣市場基金的目標是提供流動性和短期收益,並且通常具有較低的風險 |

|

國際/全球基金 |

投資於國際市場的股票、債券或其他金融資產。國際/全球基金提供了投資者在全球範圍內分散投資的機會,從而使其能夠受益於國際市場的潛在機會 |

|

行業/主題基金 |

專注於特定行業或主題,如科技、能源、醫療保健、綠色能源等。它們旨在捕捉特定行業或主題的投資機會,並根據相關行業或主題的發展趨勢調整投資組合 |

|

TIF 指數型基⾦ |

指數型基金是⼀種被動投資的⽅式,並非透過經理⼈主觀判斷挑選投資標的,⽽是選定⼀個指數,根據其規則建立的投資組合 |

|

ETF 指數股票型基⾦ |

指數股票型基⾦也是被動追蹤某⼀個指數表現的共同基⾦,並如同股票交易會在集中市場掛牌,提供投資⼈⾃⾏做買賣,像是近年很熱⾨的「元⼤台灣卓越50基⾦(0050)」,就是追蹤台灣上市股票中市值前 50 ⼤的個股,個⼈投資者只要花⼩筆資⾦就能投資這些⼤公司 |

如何挑選基金?

· 步驟1:決定資產配置比例

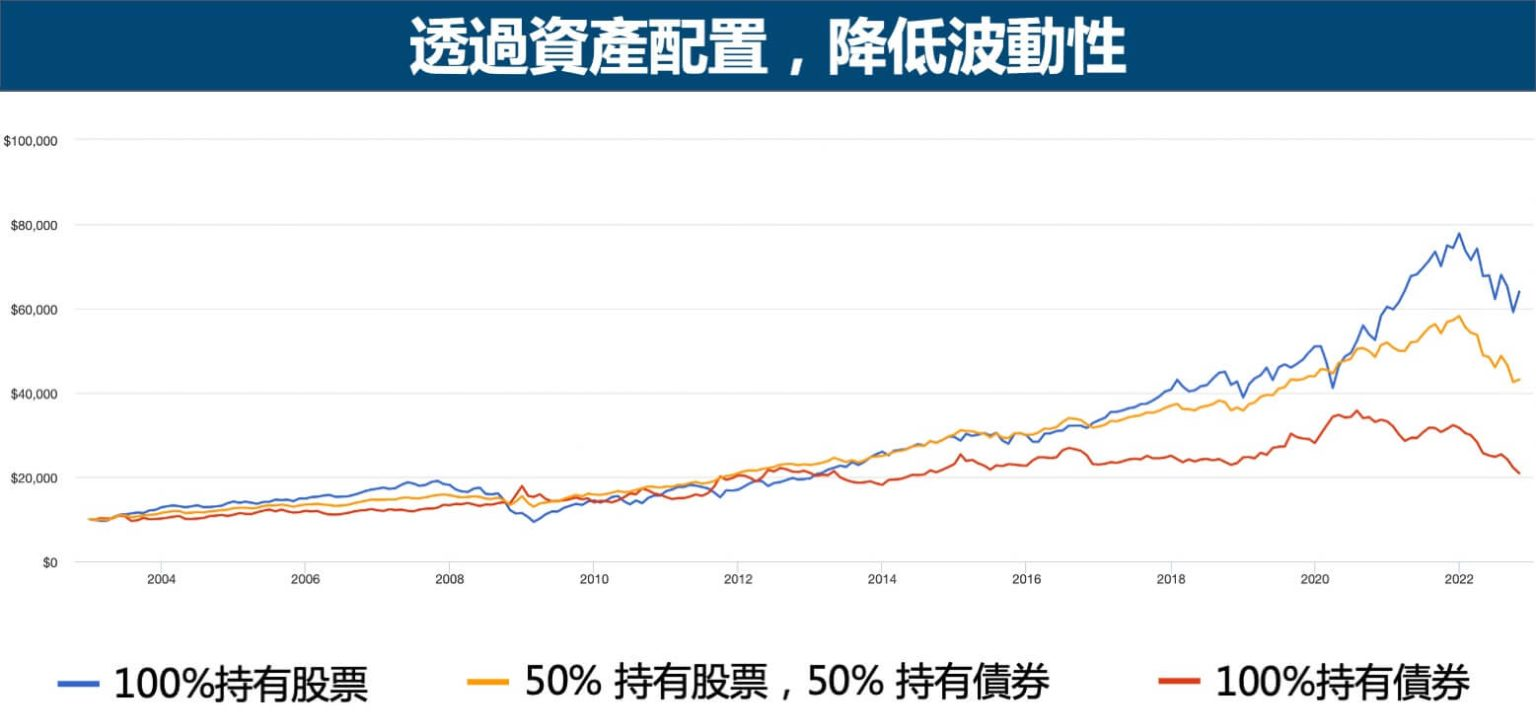

踏入投資基⾦領域前,投資⼈務必先釐清⾃⼰的投資⽬的。先決定資產配置的目的,就是透過將資金投資到不同類型的資產類別(例如股票、債券),在不降低太多報酬率之下,大幅降低波動性(如下圖)。

(來源:Mr.Market市場先生,2022.12.01)

(來源:Mr.Market市場先生,2022.12.01)

比起集中投資在某一類型的資產,做好資產配置,就能降低投資市場的黑天鵝事件所帶來的重大傷害。

· 步驟2:決定基金分散程度

在基金投資挑選過程中,決定基金分散程度是非常重要的步驟。如果投資產業類別過度集中時,可能會有週期性的風險,當某一產業整體發生較長周期的衰退時,就算你分散持有,但還是集中在某一特定範圍內。

假設你在投資組合中持有多個能源公司的股票以及與能源產業相關的債券和REITs(房地產投資信託)。這樣的組合可能被認為是分散的,因為你在能源行業中擁有多個不同的資產。

然而,如果發生類似近期的全球性能源需求下降的事件,如全球經濟放緩或能源供應過剩,可能會對整個能源行業產生衝擊。在這種情況下,不僅是能源公司的股票可能下跌,與能源產業相關的債券和REITs也可能受到影響。債券的價值可能下降,因為市場對於能源公司的信用風險增加,而REITs的價值可能下跌,因為能源公司的需求減少導致對數據中心等資產的需求下降。

真正分散投資邏輯,應該包括3個層次的分散:

(1)資產分散:持有不同類型的資產,例如股票、公債、投資等級公司債券、黃金、現金等等。

(2)產業分散:避免受到單一特定產業週期影響,可投資國家型、地區型的etf或基金,投資部位通常會分散到該國家/地區的各種產業。

(3)持股分散:投資不同性質的 1~2檔的ETF或是基金,或自己去湊一個分散的投資組合。

· 步驟3:了解基金費用

在買賣基金時會遇到以下幾種主要費用,在官網或月報上可以找到:

|

基金費用項目 |

費率與發生時機 |

|

手續費 |

購買時收取,股票型3% 債券型1.5%再乘上各通路的折扣 |

|

經理費(管理費) |

反應在淨值內,大多在1%~2.5%/年,債券型基金會比股票低,ETF最低 |

|

保管費 |

反應在淨值內,大約也是0.2% |

|

賬戶管理費 |

又稱信託管理費,每年0.2%,贖回時收取,只有跟銀行買才收,像是跟基金平台買就不會有這筆費用 |

要注意基金的相關費用,基金費用太高,可能會影響基金的報酬率。

· 步驟4:觀察基金績效指標

1. 四四三三法則

臺大教授、國內基金評比專家邱顯比、李存修所提出的基金挑選方法:四四三三法則,根據過去績效表現,來挑選出短中長期,表現都很優異的基金。具體如下:

(1)第 一個四,挑選出一年期績效在同類型中排名前四分之一的基金。

(2)第二個四,從第一步驟挑選出來的基金中,挑選出兩年、三年、五年期績效以及今年以來績效在同類型中排名前四分之一的基金。

(3)第一個三,從上一個步驟挑選出來的基金中,挑選出六個月績效在同類型中排名前三分之一的基金。

(4)第二個三,挑選出三個月績效在同類型中排名前三分之一的基金。

2. 穩度:風險指標

常見的風險衡量指標有「標準差」和「Beta值」。其中,「標準差」代表的是報酬率的波動程度,一般用來衡量投資的「總風險」,當基金報酬率的標準差愈大,表示波動程度愈大、風險愈高。

「Beta值」代表基⾦相對於指數的波動幅度,Beta=0.5 表⽰若⼤盤上漲(下跌)1%,基⾦就上漲(下跌)0.5%;Beta=1 表⽰⼤盤漲跌多少,基⾦就漲跌多少;Beta=1.5 表⽰⼤盤上漲(下跌)1%,基⾦就上漲(下跌) 1.5%。Beta 值需參考報酬率⼀起看,若 Beta 值接近1,表⽰報酬率跟指數差異不⼤,那麼此基⾦就沒有優勢。

3. 效率:夏普指標、崔納指標

「夏普值(Sharpe ratio)」、「崔納值(Treynor ratio)」使用「報酬」/「風險」的概念,衡量投資組合的效率。他們衡量在一段時間內,投組每承受一單位風險,所獲得的「超額報酬」。「超額報酬」是指,投組報酬率超過「某一標準」的幅度。而夏普值與崔納值,都是拿投組報酬率跟「無風險利率」比較,來算出超額報酬。「無風險利率」是指在沒有任何風險的情況下,投資者可以獲得的預期收益率。它通常被視為沒有風險的投資選擇的基準利率。

夏普值=(報酬率-無風險利率)/標準差。若夏普值⾼,表 ⽰基⾦報酬率⾼、波動⼩;若夏普值中等,表⽰基⾦報酬率低、波動⼩;若夏普值低,表⽰基⾦報酬率⾼、波動⼤。

崔納值=(報酬率-無風險利率)/貝他值。較高的崔納值表示在承擔相同市場風險的情況下,投資組合獲得了更高的超額回報。

基金優缺點

· 優點

1. 規模化投資:基金將來自多個投資者的資金集中起來,形成大規模的投資組合。這使得投資者可以在沒有大量資金的情況下獲得多元化的投資,從而降低風險。

2. 專業管理:基金由專業的基金經理團隊管理,他們具有專業的知識和經驗,能夠進行投資組合的選擇和管理。這使得投資者不需要自己進行個別證券的選擇和監視,節省了時間和精力。

3. 多元化:基金通常投資於多個不同的資產類別和行業,從而實現資產的分散配置。這有助於降低特定公司、行業或市場的風險,提高整體投資組合的穩定性。

· 缺點

1. 費用:基金通常會收取管理費、銷售費用和其他相關費用。這些費用會對投資回報產生影響,特別是對於長期持有的投資者而言。

2. 市場風險:基金的回報受到市場波動的影響,當市場不景氣或資產價格下跌時,基金的淨值可能會下降。投資者需要承擔市場風險,並對長期投資進行合理的預期。

3. 不確定性:投資基金涉及到基金經理的投資決策,基金績效的表現可能會受到經理能力和市場環境等因素的影響。投資者無法完全預測基金的未來表現。

4. 資本利得分配:某些基金在資產買入和賣出時可能會產生資本利得,這些利得需要根據相應的法律和稅務規定進行分配。投資者需要考慮到稅務因素對投資回報的影響。