美聯儲,全名為美國聯邦儲備系統(Federal Reserve System),是美國的中央銀行和貨幣政策制定機構。美聯儲在制定貨幣政策方面的角色是為了維護經濟的穩定和促進增長。通過調整利率和其他貨幣政策工具,它試圖影響貨幣供應和信貸條件,以實現物價穩定、最大就業和經濟穩定的目標。

通脹是指一段時間內貨幣購買力下降的現象,通常以物價的普遍上漲為表現。通脹對個人的購買力、企業的經營決策和整個經濟體的穩定都具有重要影響。

美聯儲在控制通脹方面的貨幣政策工具

· 利率調整

1. 聯邦基金利率:美聯儲通過調整銀行之間的短期貸款利率來影響整個金融體系中的其他利率。當通脹上升時,美聯儲可能會提高聯邦基金利率,以抑制過度的信貸擴張和消費支出,從而減緩通脹壓力。

2. 存款準備金利率:美聯儲調整存款準備金利率,可以直接影響銀行的存貸款利率。通過提高存款準備金利率,美聯儲可以鼓勵銀行收緊信貸政策,減少貨幣供應量,從而抑制通脹。

· 公開市場操作

1. 貨幣政策回購(RP)操作:美聯儲通過回購短期國債和其他金融資產來調整市場上的貨幣供應量。當通脹上升時,美聯儲可以通過進行逆回購操作,即向市場回收資金,減少市場上的流動性和貨幣供應量。

2. 資產購買計畫:美聯儲可以採取資產購買計畫,購買國債和其他金融資產,以增加市場上的流動性和貨幣供應量。然而,在通脹壓力上升時,美聯儲可能會減少或停止資產購買計畫,以遏制通脹。

· 通脹預期管理

1. 溝通和前瞻性指引:美聯儲通過公開發表講話、發佈聲明和舉行新聞發佈會等方式,與市場和公眾分享貨幣政策決策和宏觀經濟展望。通過明確傳達其對通脹的態度和預期,美聯儲試圖影響市場參與者的通脹預期,並引導市場行為以符合其通脹目標。

貨幣政策應對通脹壓力的有效性

美聯儲的貨幣政策在控制通脹方面通常被認為是相對有效的。然而,其有效性受到多種因素的影響,包括經濟環境、通脹預期和外部衝擊等。

1. 經濟環境

貨幣政策的有效性在很大程度上取決於當前的經濟環境。當經濟增長較為強勁且通脹壓力上升時,美聯儲可以採取緊縮的貨幣政策措施,如加息和縮減資產購買計劃,以抑制通脹。歷史上,美聯儲在某些時期成功地通過這些措施控制了通脹,例如價格管制和擴張性貨幣政策帶來了1972年的高增長和低通脹。

2. 通脹預期

通脹預期指市場參與者對未來通脹走勢的預期。通脹預期對貨幣政策的有效性起著重要作用。如果市場預期通脹將上升,市場參與者可能會相應調整其行為,如提高價格和工資要求。在這種情況下,美聯儲的貨幣政策可能需要更加堅決和果斷才能有效地控制通脹。

3. 外部衝擊

外部衝擊,如能源價格波動、商品價格變動或全球經濟動盪,可能對通脹產生重要影響,挑戰美聯儲的貨幣政策有效性。這些因素可能超出美聯儲的控制範圍,使得貨幣政策單獨難以有效地應對通脹壓力。

關於美聯儲在對抗通脹能力的爭議

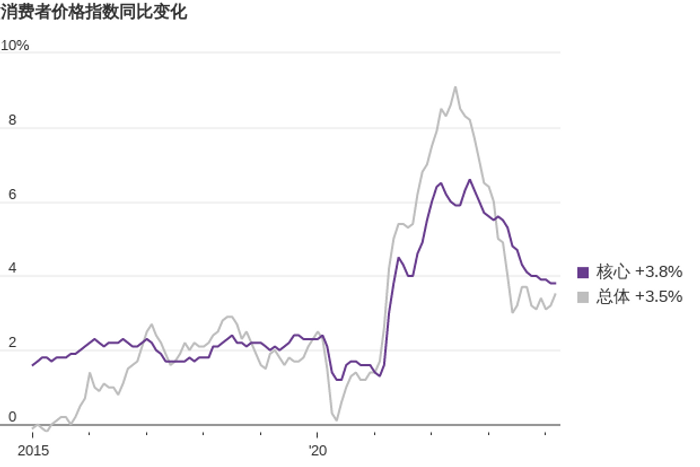

2024年1-3月期間,美國核心通脹保持了0.4%的環比增速。從這個角度來看,美國核心通脹似乎延續了去年8月以來的反彈趨勢,且與美聯儲設定的2%通脹目標之間的差距越來越大。

(資料來源:美國勞工部,2024.04.11)

(資料來源:美國勞工部,2024.04.11)

市場對美國經濟前景的擔憂由於通脹反彈而加劇。一些經濟學家甚至警告稱,美聯儲為對抗通脹而採取的緊縮政策可能會對美國經濟造成負面影響,甚至推動其陷入衰退的風險。

歷史經驗表明,美國經濟衰退通常伴隨著通脹失控和貨幣政策收緊。在上世紀70年代,美國經歷了一段被稱為"滯脹"的時期,經濟增長停滯不前,而通脹率卻居高不下。為了遏制通脹,時任美聯儲主席保羅·沃爾克大幅提高了利率,結果導致1980年和1981-1982年美國經濟兩度陷入衰退。

當前,美國經濟再次面臨類似的風險。自2022年以來,美聯儲已多次加息,將聯邦基金利率目標區間提高到5.00%-5.25%的水準,以應對通脹壓力。然而,最新數據顯示,通脹壓力並未得到有效緩解,這使得美聯儲面臨困境。

BMO資本市場美國利率策略主管林根指出,如果通脹數據持續高企,美聯儲為實現2%的通脹目標可能不得不繼續加息,儘管這可能冒著引發經濟衰退的風險。宏利投資管理公司首席經濟學家唐納德也警告稱,美聯儲維持高利率直到經濟衰退的可能性正在上升。

實際上,美聯儲過於緊縮的政策已經對美國經濟產生了明顯的負面影響。高利率抑制了消費和投資需求,導致房地產市場顯著降溫,金融市場波動加劇。3月份的美國銀行業危機更是揭示了高利率環境下金融體系的脆弱性。如果貿然降息,可能會再次點燃通脹,給經濟帶來更大的不確定性。但如果繼續維持高利率,經濟衰退的風險將進一步加劇。美聯儲正處於進退兩難的困境。

未來

美聯儲需要在維護金融穩定和實現通脹目標之間尋求平衡,以減緩經濟下行壓力並避免經濟衰退。在應對通脹時,可以採用逐步加息、調整貨幣政策工具和透明溝通等策略。美聯儲需要謹慎評估經濟數據和市場狀況,並靈活調整其貨幣政策以平衡這些因素,以實現通脹和經濟穩定的雙重目標。