公開信息顯示,近日,浙江公元新能源科技股份有限公司(以下簡稱“公元新能”)收到了公開發行股票並在北交所上市申請文件的第二輪審核問詢函,其中關於經營業績的穩定可持續性、境外銷售收入真實性等問題遭到問詢。

據悉,此前公元新能已在第一輪問詢回覆中,對公司創新性特徵及競爭力、境外銷售大幅增長的合理性及真實性等問題進行了回覆,保薦人為浙商證券股份有限公司。

格隆匯瞭解到,公元新能成立於2006年,辦公地位於浙江省台州市,公司主要從事太陽能光伏系列產品和新能源領域節能環保產品的研發、生產及銷售。

股權結構方面,截至招股説明書籤署日,張建均和盧彩芬夫婦通過其控制的公元股份及公元國貿,合計控制公元新能71.86%的股份,為公元新能的實際控制人。

招股書顯示,張建均出生於1961年,研究生結業,曾擔任浙江黃巖精傑塑料廠廠長,還當過浙江永高塑業發展有限公司的董事長兼總經理,2002年12月至今擔任公元集團董事長。盧彩芬出生於1970年,研究生學歷,曾在浙江永高塑業發展有限公司擔任總經理助理,還當過上海公元建材發展有限公司副總經理,2014年8月至今任公元集團副董事長兼總經理。

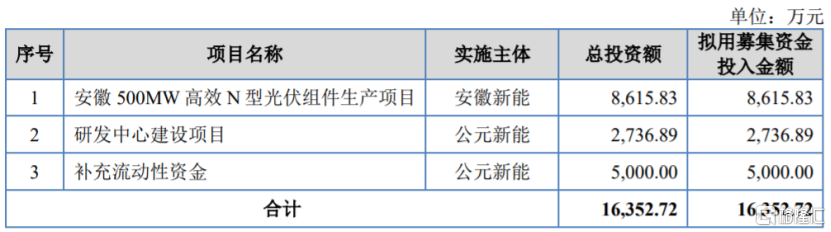

本次申請上市,公元新能擬募集資金用於安徽500MW高效N型光伏組件生產項目、研發中心建設項目、補充流動性資金。

募資使用情況,圖片來源:招股書

1

毛利率波動較大

在全球氣候變暖及化石能源日益枯竭的大背景下,大力發展可再生能源已成為世界各國的共識。光伏發電是利用半導體界面的光生伏特效應而將太陽能轉變為電能的一種技術,近年來,在“碳達峯”與“碳中和”背景下,我國光伏行業持續發展。

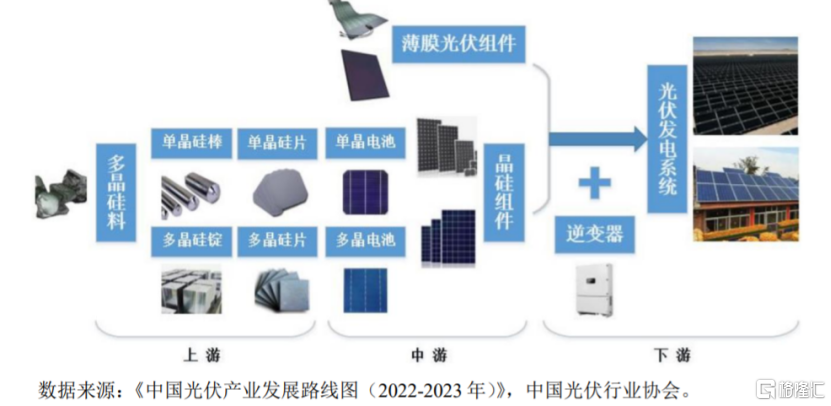

光伏產業鏈上游為多晶硅料生產、單晶拉棒/多晶鑄錠和切片等環節,中游為光伏電池生產、光伏組件封裝等環節,下游為集中式/分佈式光伏電站等光伏發電系統建造與運營。公元新能目前業務主要集中在中游的光伏組件封裝環節。

光伏產業鏈構成,圖片來源:招股書

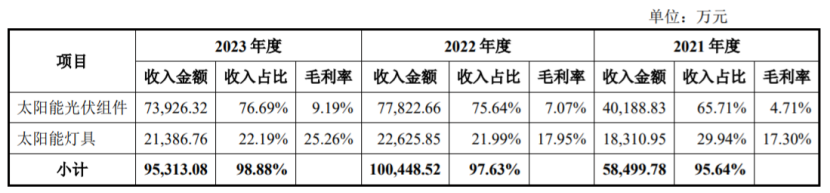

具體來看,公元新能的主要產品為太陽能光伏組件及太陽能燈具,產品主要應用於光伏發電、庭院美化、智能家居、道路交通、户外野營、移動儲能等場景。

據第一輪問詢的回覆,2021年至2023年,公司產品中毛利率相對較低的太陽能光伏組件營收佔比在60%以上,且佔比呈上升趨勢,毛利率較高的太陽能燈具營收佔比整體有所下降。

公司主要產品營業收入金額、佔比及毛利率情況,圖片來源:第一輪問詢的回覆

2020年至2022年,公元新能的毛利率分別為11.68%、9.41%、9.64%,存在一定波動,低於可比公司毛利率平均值。

值得注意的是,2023年1-6月公元新能的毛利率大幅提升至14.89%,高於可比公司毛利率平均值,公司最近一期毛利率大幅上升且高於可比公司合理性遭到監管問詢。

可比公司毛利率比較分析,圖片來源:招股書

招股書顯示,報吿期內,公元新能的材料成本佔主營業務成本的比例在85%以上,佔比較大。未來如果電池片、玻璃、鋁合金邊框、電池等主要原材料升價,可能會抬升公司的採購成本,從而影響公司的毛利率和盈利能力。

業績方面,據第一輪問詢的回覆,2021年、2022年、2023年,公元新能的營業收入分別約6.12億元、10.29億元、9.64億元,對應的淨利潤分別約1277.77萬元、3328.04萬元、4902.08萬元。

公司報吿期內業績變動情況,圖片來源:第一輪問詢的回覆

公元新能所處的光伏產業受補貼政策調整、貿易摩擦、階段性產能過剩等影響較大。雖然經過市場充分競爭和淘汰,落後產能逐步出清,市場供需矛盾有所改善,但如果未來受行業景氣度、市場競爭等影響,或出現產能過剩導致的惡性競爭、價格戰,可能會影響公司的經營業績。

2

研發費用率低於同行均值

光伏行業屬於技術密集型、資金密集型行業,雖然進入門檻較高,但經過多年的快速發展,行業競爭愈發激烈。同時光伏行業還具有發展速度快、技術更新迭代快的特點,如果公司無法準確判斷技術及產品發展趨勢,無法及時掌握重大替代性技術,可能會影響公司產品的市場競爭力。

招股書顯示,2020年至2023年1-6月,公元新能的研發費用分別為456.31萬元、563.31萬元、544.12萬元、184.35萬元,研發費用率分別為1.1%、0.92%、0.53%、0.34%,公司研發費用率明顯低於可比公司平均值。

研發投入佔營業收入比例與可比公司比較情況,圖片來源:招股書

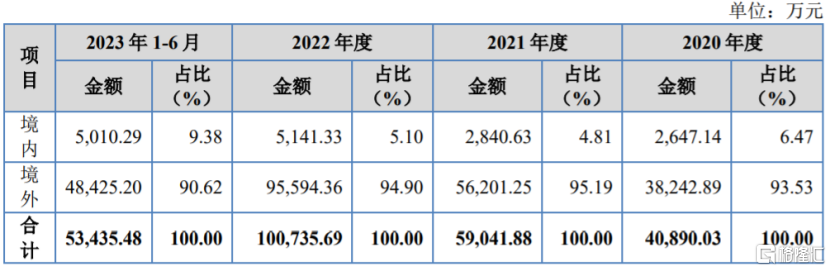

公元新能的訂單主要來源於境外客户。招股書顯示,2020年至2023年1-6月,公司來自境外的收入佔比在90%以上,佔比較大。公司境外客户主要集中在南美、北美、歐洲等國家和地區,境外業務主要以美元、歐元結算,公司面臨着匯率波動風險。

公司主營業務收入按照銷售區域分類的具體情況,圖片來源:招股書

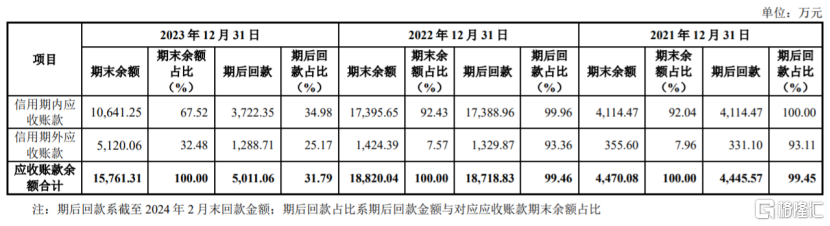

據第一輪問詢的回覆,公元新能的應收賬款賬面餘額從2021年的4470.08萬元猛增至2022年的1.88億元,2023年公司應收賬款賬面餘額約1.58億元,如果公司應收賬款管理不當,可能存在壞賬風險。

公司應收賬款賬面餘額、逾期應收賬款金額及對應的回款情況,圖片來源:第一輪問詢的回覆

3

結語

近幾年,儘管公元新能的淨利潤呈增長趨勢,但公司收入較為依賴境外客户,毛利率也存在一定波動。身處光伏這一技術密集型行業之中,面對技術更新迭代快、行業競爭激烈的環境,公司還是得持續加大研發投入,來提升自己的競爭力。