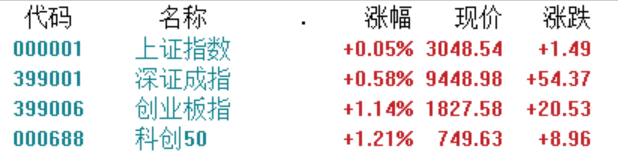

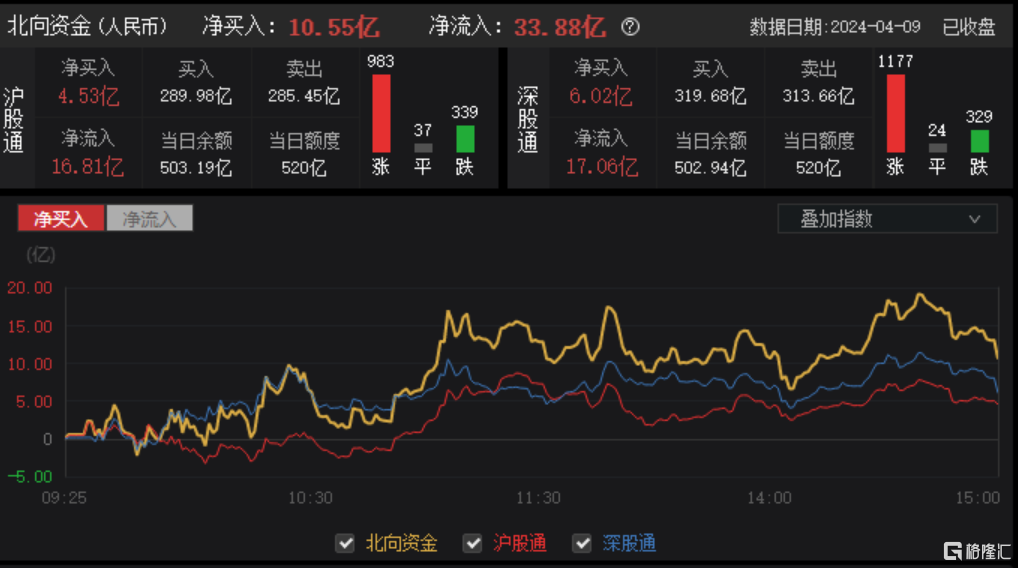

4月9日,A股三大指數集體上升,滬指微升0.05%報3048點,深證成指升0.58%,創業板指升1.14%,北證50指數升2.15%。全市場超4100只個股上升,滬深兩市成交額7963億,較上個交易日縮量1351億。北向資金全天淨買入10.55億元,終結連續3日淨賣出態勢。

盤面上,搭載“超快充固態電池”的上汽智己L6已正式亮相,固態電池、刀片電池、麒麟電池及鈉離子電池等板塊全線爆發,當升科技等十餘股升超10%;清明假期旅遊消費數據表現良好,旅遊酒店板塊走高,峨眉山A升停;稀土永磁、造紙、CRO等板塊升幅居前。另一方面,貴金屬板塊走低,恒邦股份跌超4%;油氣板塊調整,準油股份跌停;汽車拆解、汽車整車、港口航運等普跌。

具體來看:

固態電池概念股全線爆發,德福科技、翔豐華20cm升停,三祥新材、豐元股份、天賜材料等10cm升停,嘉元科技、當升科技、容百科技、利元亨等升超10%。東方證券研報指出,未來固態電池材料體系全面優化,產業鏈存在較多潛在機會。其中,電解質為固態電池關鍵創新點;正負極材料向高性能方向迭代,打開高鎳三元、硅基負極乃至鋰金屬負極的應用空間;封裝多采用軟包路線,鋁塑膜需求也有望提升。

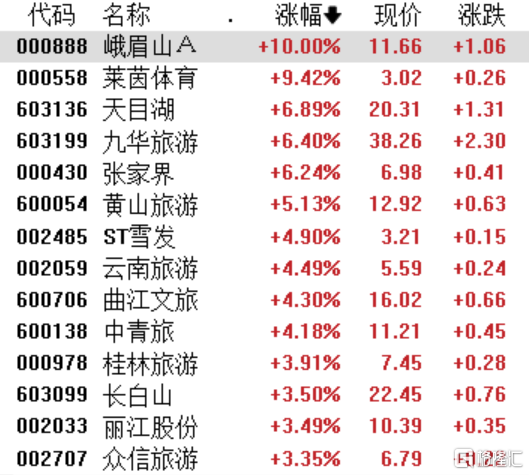

景點旅遊板塊表現活躍,峨眉山A升停,天目湖、張家界、九華旅遊升超6%,雲南旅遊、曲江文旅、中青旅升超4%。銀河證券表示,清明假期旅遊消費維持較快增長,尤其是人均旅遊支出提升,受益於此次清明假期旅遊消費數據的良好表現,市場或將給予五一及暑期更樂觀的增長預期。

稀土永磁概念股全線拉昇,銀河磁體20cm升停,中科磁業、龍磁科技升超7%,正海磁材、廣晟有色、中國稀土升超6%。數據顯示,4月8日,多個輕重稀士品種價格集體反彈。其中,重稀土氧化鋱大升5%,輕稀土氧化鐠釹升逾3%。自3月底以來,稀土價格持續反彈,氧化鋱累計升幅超10%。

造紙板塊普升,宜賓紙業、五洲特紙升停,晨鳴紙業升4.3%,岳陽林紙、山鷹國際、森林包裝跟升。3月以來,全球木漿供給受到芬蘭罷工的影響,木漿價格持續攀升,造紙行業迎來新一輪升價潮。木漿系產品的主導企業陸續發佈調價通知,幅度200-300元/噸,其中生活用紙計劃3月25日起執行,白卡紙和文化紙計劃4月1日起執行。

CRO板塊震盪走強,昭衍新藥升停,宣泰醫藥、泰格醫藥升超8%,藥石科技、皓元醫藥升超6%,美迪西、成都先導、和元生物等紛紛走強。消息面上,北京、廣州、珠海等多地政府同時出台支持創新醫藥高質量發展的政策。《廣州開發區(黃埔區)促進生物醫藥產業高質量發展辦法》提出,對具有全球影響力的大師、戰略科學家領銜的具備顛覆性技術創新突破、應用前景明確廣闊的若干生物醫藥頂尖項目,最高支持額度50億元,支持期限最長5年。

油氣開採及服務板塊陷入調整,準油股份跌停,貝肯能源跌超7%,通源石油跌超6%,潛能恒信、海油工程、中曼石油、中國海油等跟跌。中東地緣局勢緩和打壓油價,週一美國原油期貨和布倫特原油期貨均低開,結束了連續多個交易日的升勢。

貴金屬板塊回調,恒邦股份、中潤資源跌超4%,湖南黃金、西部黃金跌超3%,四川黃金、銀泰黃金、赤峯黃金、曉程科技等有不同程度下跌。

汽車整車板塊跌幅靠前,江鈴汽車跌5.65%,賽力斯、亞星客車、北汽藍谷跌超3%,海馬汽車、東風汽車跌超2%。

港口航運板塊下挫,中遠海能跌5.15%,中遠海特、招商港口、中遠海控、中遠海發、寧波海運紛紛下跌。

北向資金全天淨買入10.55億元,終結連續3日淨賣出態勢;其中,滬股通淨買入4.53億元,深股通淨買入6.02億元。

展望後市,中銀證券指出,進入4月市場進入業績窗口期及政策落地期。一季度對於政策的預期迎來兑現,財政及地產政策的邊際發力有望帶來總量層面內需的修復,此外,需要重點關注設備更新、消費品以舊換新的政策細則落地進展。屆時市場對於分子端的預期將會迎來重新計價,盈利因子仍為業績窗口期主要配置方向。