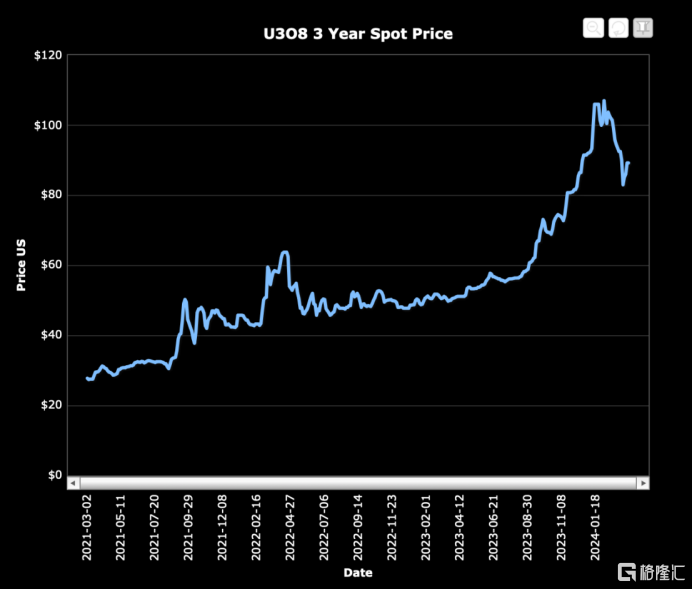

隨着"三倍核電"宣言的提出,23年全球核電發展逐漸迴歸高景氣度,作為核電燃料的鈾迎來需求回暖,價格也隨之一路上升。

行業整體回暖對於投資者來説當然更加友好,但如何從中把握具有長期邏輯的機會卻並不容易。那些能夠在當前外部環境下依舊保持業績強勢的公司,更加值得關注。

當中,中核國際(02302.HK)在2023年毛利、淨利均實現增長,盈利狀況持續改善,或許能夠滿足市場這樣的期待。

毛利淨利雙增長,盈利能力持續增強

從2023年財報來看,中核國際收入為5.81億港元,同比下降35.9%,收入減少主要是由於與獨立第三方交易的鈾產品減少。

進一步來看,收入減少的根本原因主要還是在於宏觀環境造成的負面影響。

去年美聯儲加息導致利率攀升,推動國際貿易融資涉及的借貸成本上升,因此鈾產品貿易商寧願持有貨幣,最終導致中核國際去年整體的收入減少。

不過從財報中能夠發現更多積極的信號,首先就是中核國際的盈利能力頗為亮眼。

其中,2023年毛利為1.27億港元,同比增長23.60%,對應的毛利率約為21.9%,同比增長約10.5%。歸母淨利潤約為1.06億港元,同比增長31.51%,對應的歸母淨利率約為18.3%,同比增長約9.4%。

得益於下半年鈾貿易市場顯著改善,以及實物交割所帶來的收益,整體毛利率得到改善。由於實物交割需要安排物流服務,對比一般的賬面轉讓方式更為複雜,因此公司可以要求獲得更好的利潤,這助推了毛利率改善。

接着再回顧2021-2023年可以看到,中核國際的盈利能力正處在持續增強的趨勢之中。

毛利方面,近三年分別為2061萬、1.03億、1.27億港元,年複合增長率高達87%;歸母淨利潤方面,近三年分別為238.90萬、8084.30萬、1.06億港元,年複合增長率高達256%。

可見中核國際的戰略佈局已持續兑現經營成果,市場地位也隨之得到進一步鞏固。這也意味着中核國際正走在可持續盈利增長的道路上,預示出其未來的發展潛力。

目前,中核國際因為物流而延誤交割的風險事件已經基本散去,相關的風險也並不會長期存在。加上美聯儲進入降息週期已經可以被預見,中核國際的業績利空因素將逐步散去,後續增長的確定性將大大增強。

對於投資者來説,其對中核國際的關注又再次聚焦到其未來的成長空間上。

行業景氣度上行,中核國際成長空間打開

鈾價自去年開始開啟了加速上行模式。長期來看,鈾價的表現將會如何?決定鈾價的關鍵在於供需關係的影響。

在需求方面,鈾作為一種天然放射性元素,其中絕大部分作為燃料用於核能發電。目前全球迫切的清潔能源轉型需求,帶動核電裝機量持續攀升,從而推動了天然鈾需求的急劇增長。

去年在迪拜召開的第二十八屆聯合國氣候變化大會將核能納入應對氣候變化的戰略部署,而在今年首屆核能峯會上,32個國家簽署了共同宣言,努力為更多核電項目調動公共和私人投資。

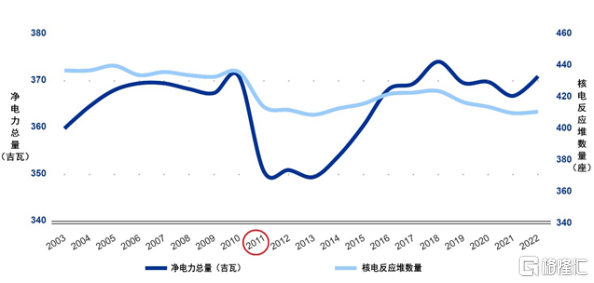

根據國際原子能機構數據顯示,截至2024年1月,全球可運行的核電反應堆413座,總淨裝機量達到超過371GW。

根據該機構給出新的年度核電展望,到2050年,全球核電裝機容量達到890GW,這意味着2050年開始每年對鈾的需求,對比當前將翻接近兩倍之多。

有數據顯示,1GW核電每年需要消耗170噸鈾,也就是説,到2050年,每年核電對鈾的需求高達15.13萬噸。

更容易忽略的是,AI算力需求迎來爆發式增長,將帶來海量的用電需求,而核能作為一種穩定高效能源,未來核電建設或因此提速,進一步推升對鈾的需求預期。

具體到中國市場,"十四五"能源規劃指出"到2025年,核電運行裝機容量達到7000萬千瓦左右"。這意味着,核電發電佔比未來有很大的提升空間,中國長期依然是鈾需求大國。

所以總的來看,受益於下游產業需求刺激,鈾需求長期走高的確定性越來越強。

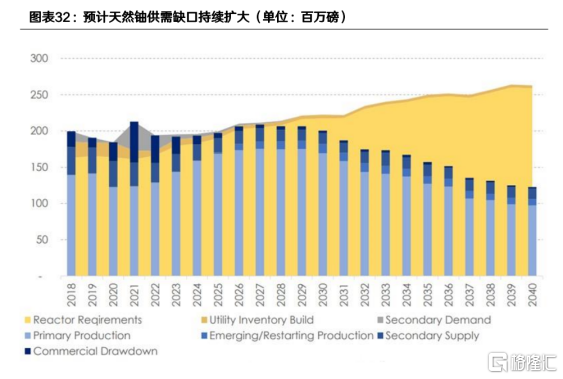

與需求相對的,在供應方面,鈾增量項目卻相對有限。此前機構研報指出,全球主要鈾礦項目在去年基本都下降了產量預期,全球產量整體降低,2024年之後才逐步有所緩慢恢復。同時,2028年起在產礦山陸續進入減產、退役高峯期,鈾的供應將逐漸開始下滑。

因此供給需求在此消彼長之下,天然鈾的供需平衡將會朝着"短缺"方向發展。

中核國際作為上游發展鈾產品貿易的企業,有望成為上述邏輯催化下的主要受益方。

一方面,中核國際手中仍然有豐富的鈾產品等待釋放,後續將會驅動業績持續增長;另一方面,中核國際藉助中核集團在核電領域的優勢,面向中國廣闊的下游市場,並且有能力擴大在海外市場的覆蓋範圍,尋求優質鈾資源項目,從而拓寬自身的盈利空間。

再結合宏觀環境的變化趨勢來看,隨着美聯儲降息週期打開,借貸成本逐漸降低,鈾現貨市場的投資者活躍度提高,將會促進買賣雙方更多的離岸貿易機會。也就是説,中核國際的鈾產品貿易將會受益於宏觀環境,得到進一步改善。

結語

核電產業逐漸恢復高景氣度,全球清潔能源轉型需求將加速核電裝機量持續提高。目前天然鈾的供需缺口擴大,行業中的玩家在上行週期中能夠爆發出更強的成長性。

而中核國際背靠中核集團具備天然優勢,基於其目前的市場領先地位,而核電產業上游環節往往能擁有產業鏈40-50%利潤,中核國際有望收穫更強的業績彈性,其未來價值將再次贏得市場重估。