中藥板塊又迎來新的催化劑!

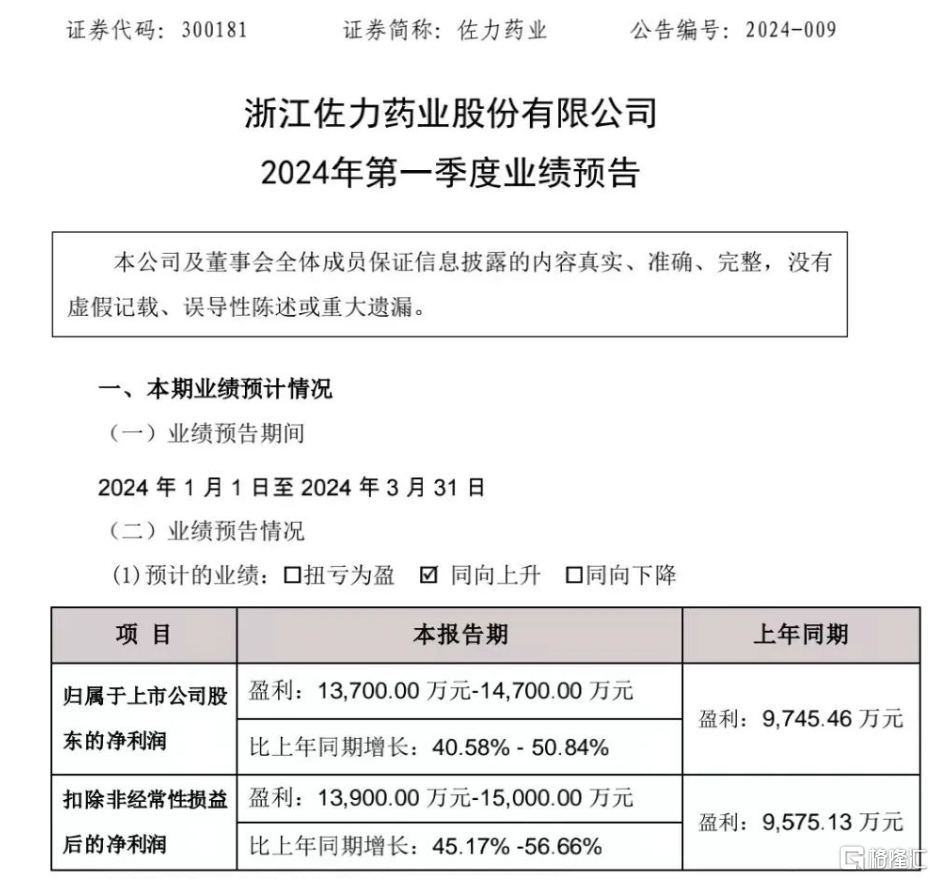

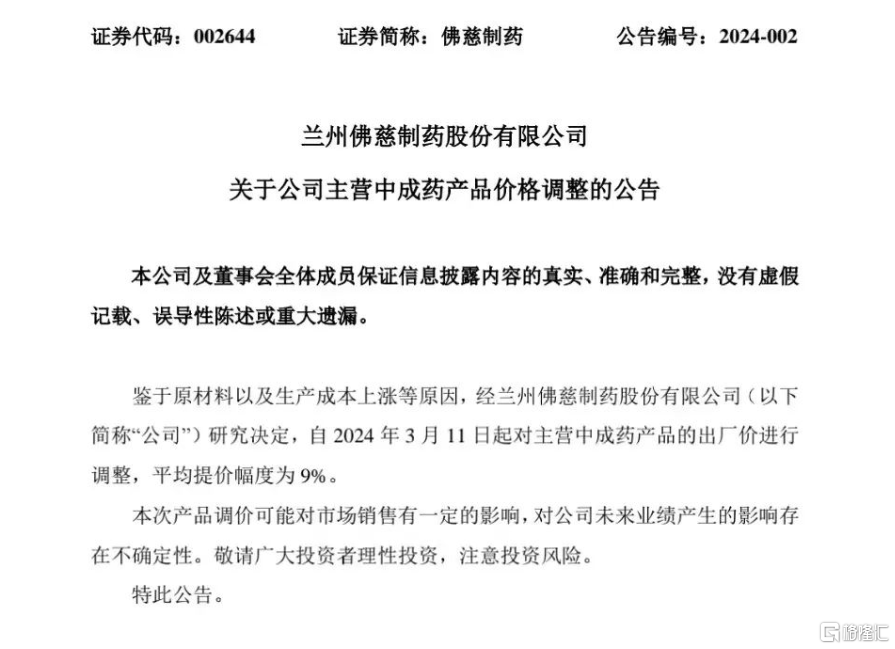

一是佐力藥業業績超預期,預計第一季度盈利1.37億元-1.47億元,同比增長40.58%-50.84%。二是佛慈制藥發佈提價公吿,對主營中成藥產品的出廠價進行調整,平均提價幅度為9%。

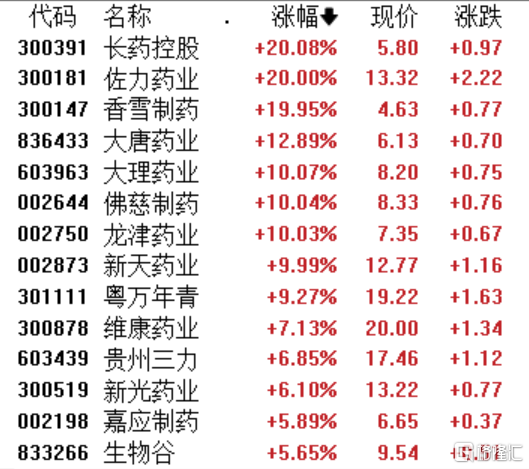

受此消息影響,中藥板塊領升A股,佐力藥業、香雪製藥、大理藥業、佛慈制藥、龍津藥業等多股升停。

兩大重磅利好

3月11日晚間,佐力藥業公佈2023年業績預報,全年實現營收19.42億元,同比增長7.61%;實現歸屬上市公司股東淨利潤3.86億元,同比增長41.55%。此外,公司還公佈了2024年一季度業績預吿,實現歸屬上市股東淨利潤1.37億元-1.47億元,同比增長40.58%-50.84%;扣非淨利潤1.39億元-1.5億元,同比增長45.17%-56.66%。

對於業績增長的原因,佐力藥業在公吿中指出,主要是公司的三大核心產品烏靈膠囊、百令片、靈澤片是國家基本藥物目錄產品優勢,持續放量增長;中藥配方顆粒隨着備案品種增加,同比銷售增長顯著。

也就是在不久前,佐力藥業收到了國家藥品監督管理局頒發的《中藥保護品種證書》,獨家品種靈澤片被列為國家二級中藥保護品種,保護期自2024年3月1日起至2031年3月1日止。這一次靈澤片的獲批,也更有利於提升產品市場競爭力,有利於公司發揮主導產品知識產權優勢。

值得關注的是,佛慈制藥昨晚也公吿稱,鑑於原材料以及生產成本上升等原因,自當日起對主營中成藥產品的出廠價進行調整,平均提價幅度9%。這也意味着,中藥材升價開始傳導到下游中成藥產品。

估值水平具有吸引力

其實從疫情開始,中藥價格就逐漸上升,但也沒有到升到驚人的地步。而從2023年下半年以來,個別藥材開始進入了瘋狂上升的階段。至於上升的原因,主要在以下三個方面:

受天氣等自然災害影響,上游部分中藥材種植面積和產量的預期下降;近年來國家不斷提高中藥材的檢測標準,導致各項成本的提升;2023年以來陸續出台利好中醫藥發展的政策方針,部分下游中成藥產品市場需求旺盛。

業內人士表示,亳州周邊受到前期凍災影響,部分品種持續升價發酵,但除了白朮、白芍少數延續強勢外,近期熱點品種不多。春節後根莖品種繼續產新,麥冬等量大品種行情繼續下滑。同時隨着交易恢復,前期庫存量大的品種,因為持貨商積極出貨,價格也開始走低。

經過這三年中藥材普升的推動,不少種植户動輒畝收益過萬元,更有甚者能達到3-5萬元或更高,神奇的“造富”神話,使得2024年中藥材種植熱度空前高升,多數籽種行情創造歷史天價。從甘肅的黨蔘到河北的白朮,都是農户重點關注的品種。

2024年,大多數種植户將面臨“高價買苗”的局面,但隨着生產的擴大,秋季產新多數或面臨“低價賣貨”的尷尬局面。“高價追,低價棄”,仍是當前中藥材種植難以擺脱的怪圈,同時也是造就中藥材市場行情週期性變化的基礎條件。

展望未來,中郵證券指出,2024年中藥板塊看好四大方向的投資機會:

第一,隨着國企改革加強市值考核,中藥國企業績釋放能力強;第二,疫情相關產品預計2024年庫存將逐步恢復正常,動銷加快,迴歸正常增速;第三,2023年醫保目錄對中成藥醫保限制明顯放寬,較多中藥注射劑減少部分醫保報銷限制,有利於循證醫學證據充足的藥品的後續推廣,且國談藥品降價幅度温和,在醫藥反腐大背景下,國談藥品有望加速放量,我們看好中藥創新藥銷售快速增長。第四,中藥OTC在疫情、流感催生的診療需求下,相關產品加速放量,口碑近年明顯提升,也能帶動產品羣發展。我們看好院內擁有充足循證醫學證據、國談藥品的標的,以及中藥OTC中銷售、管理持續改善的標的。