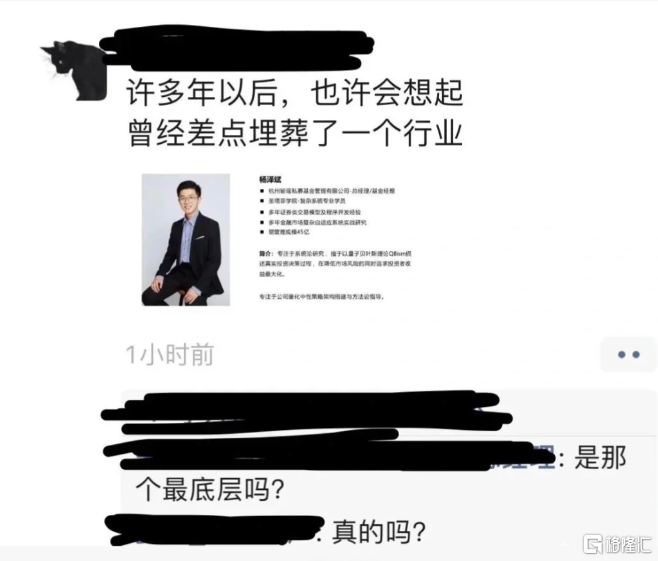

今天一則《差點毀掉私募行業的人》刷爆投資圈,言之鑿鑿,煞有其事一般。這事感覺比上週廁所門炒股還要離譜上幾分。

事情影響之大,讓傳聞的主人公之一百億私募華軟新動力中午連忙迴應,原來真有30億跑路,已經報案了!

1

“杭州30億量化跑路”風波

一則“杭州30億量化跑路”引發的私募多層嵌套造假風波最終矛頭指向了華軟新動力。有截圖顯示稱,“(華軟)新動力投資了杭州匯盛,再下投至杭州瑜瑤,再下投磐京,投前的估值表和投後的業績全是假的。”

綜合多方媒體報道的消息,華軟新動力今日做了相關解釋稱,新動力旗下FOF下投了量化私募機構杭州匯盛,後來經華軟新動力調查發現,匯盛只是將資金去投了瑜瑤投資的產品,華軟新動力迅速採取行動,上週已經報案抓捕產品造假的私募管理人杭州匯盛。

華軟新動力對下投方面的失誤以及由此引發的一些不實市場傳聞給投資者帶來的困擾深表歉意。

但很神奇,在中基協官網查不到關於杭州匯盛的相關消息,只有一家註冊地在浙江省的匯盛投資管理(湖州)有限公司。

要説杭州匯盛真是人膽比缸還大,別人起碼還辛辛苦苦搞個老鼠倉做做樣子,他倒好,左手倒右手,轉一圈回自己口袋了。

跑路事件的被投產品之一私募機構杭州瑜瑤,中基協官網顯示,杭州瑜瑤投資管理有限公司成立於2017年6月9日,註冊資本500萬元,實繳資本200萬元,管理規模在20-50億元。

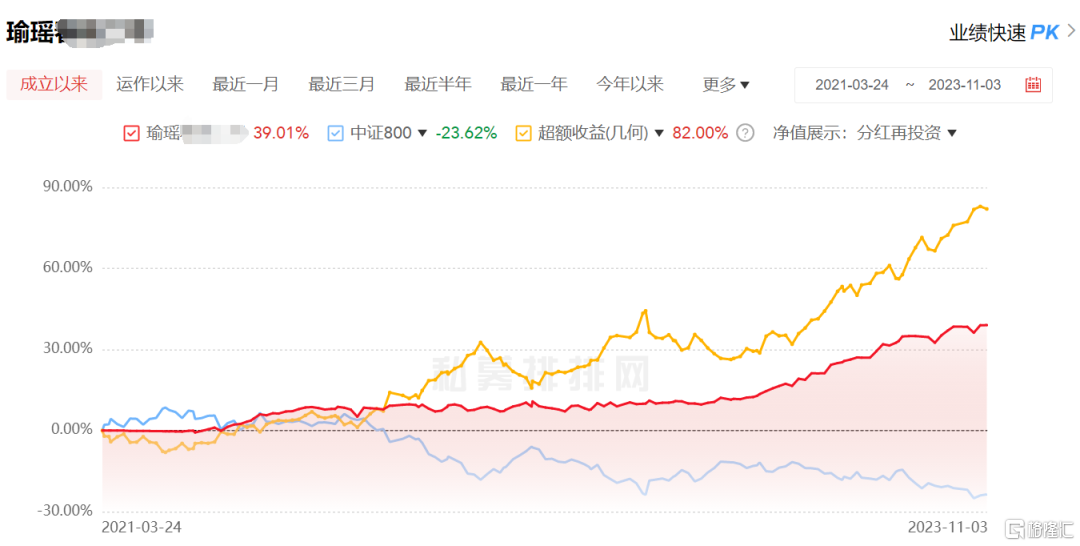

據私募排排網數據顯示,截至今年10月,杭州瑜瑤成立以來的投資累計收益是37.61%,年化收益13.15%,近一年收益居然高達26.33%,是有點太牛了。

以杭州瑜瑤旗下某隻私募產品的業績為例,截至今年11月3日,淨值曲線走出了平步青雲的架勢。

(本文內容均為客觀數據信息羅列,不構成任何投資建議)

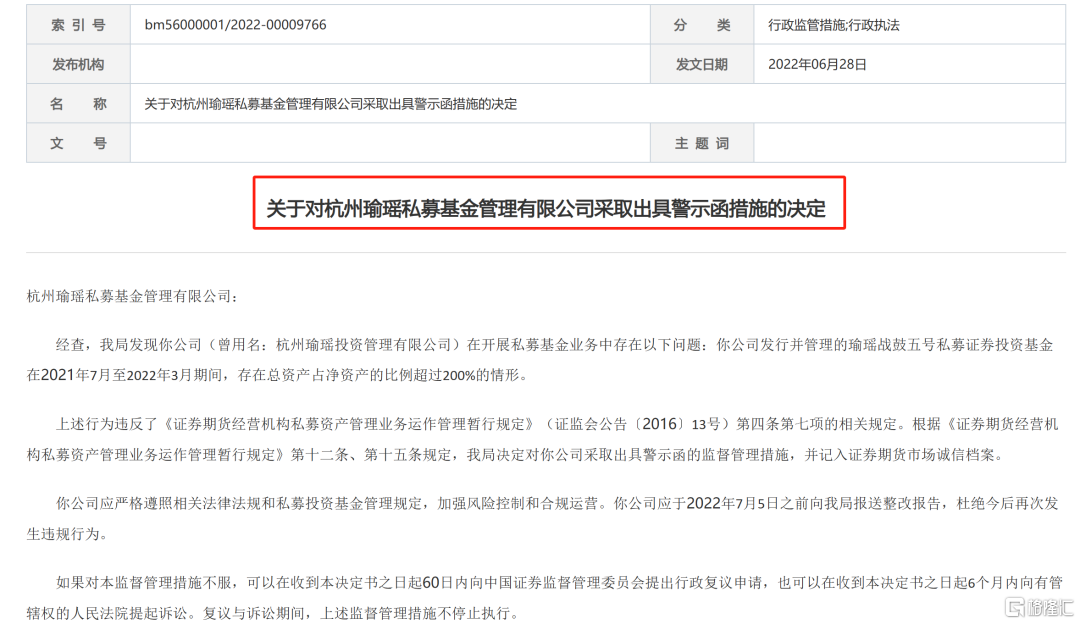

由於違規加槓桿,杭州瑜瑤在去年6月收到了浙江證監局的行政處罰決定書,目前處於“異常經營”狀態。

2022年6月13日,杭州瑜瑤被浙江證監局採取出具警示函的行政監管措施,處罰事由為公司旗下瑜瑤戰鼓五號私募證券投資基金在2021年7月至2022年3月期間,存在總資產佔淨資產的比例超過200%的情形。

本次事件的主人公華軟新動力旗下的FOF指北京華軟新動力私募基金管理有限公司,是市場上管理規模最大的證券私募FOF基金之一,目前管理規模100億以上,主要服務於銀行、國企、上市公司等機構投資者以及家族財富管理客户。

2

存款特種兵破大防

銀行存款利率又要降了!

今年6月和9月,全國性商業銀行兩度下調存款利率,萬萬沒想到,這利率的多米諾骨牌一撥動,讓特種兵這一羣體火了。

為了更高的存款利率,他們不惜長途跋涉,從一個城市到另一個城市,選擇在高利率中小銀行所在網點開户存款。

如今存款利率下降大潮已經蔓延至地方村鎮銀行。10月多家村鎮銀行宣佈調整定存掛牌利率,一年期、三年期、五年期等長期限存款利率的下調幅度從10個基點至40個基點不等。這一調整,3%最後的“高地”也要消失了。

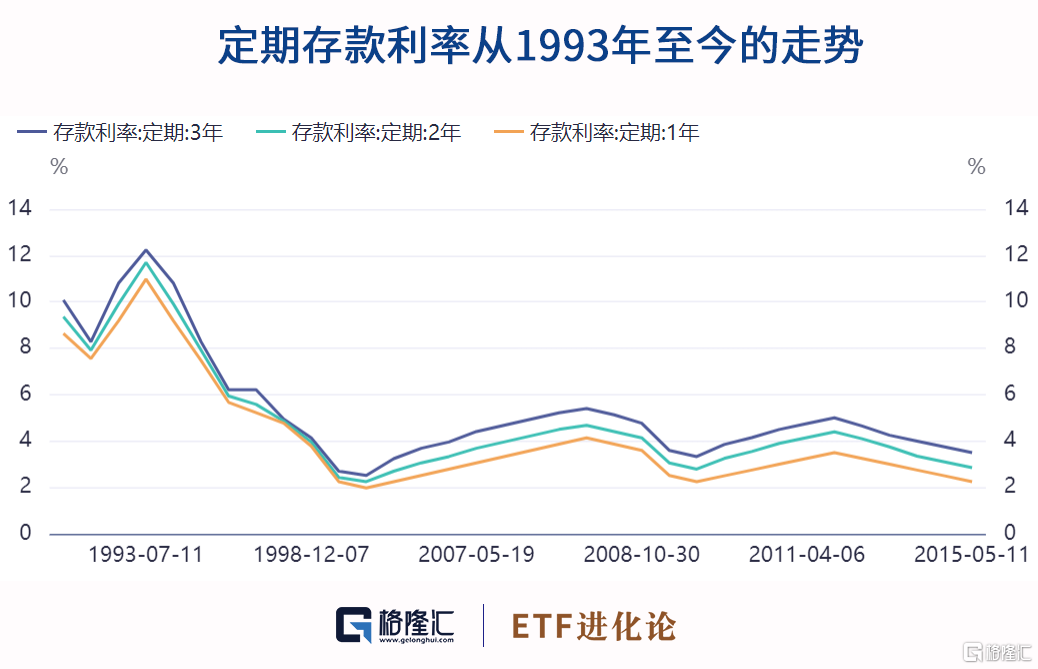

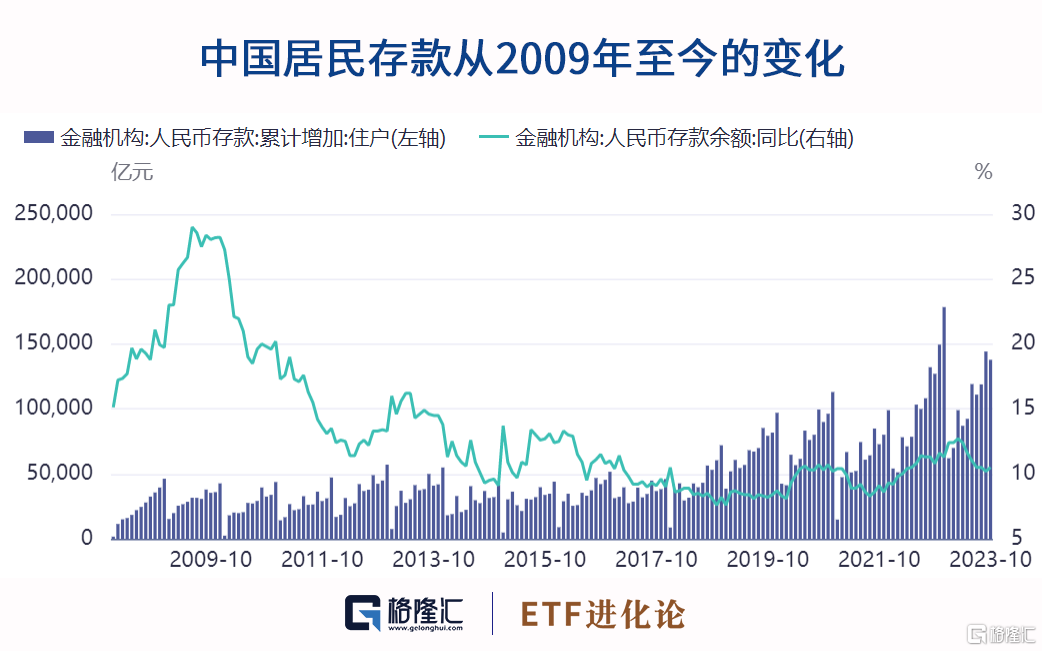

其實銀行去年已經兩次集體下調銀行存款利率,從發達國家的利率發展歷程來看,利率都是趨於走低。從1990年代以來,國內的銀行定期存款利率都是一路走低。

但出乎意料的是,利率越低,錢卻迴流到銀行體系內,尤其是2018年後,住户存款累計增加量明顯拔起一個個小山峯。人民幣存款餘額的同比增速更是從2018年的7%回升至今年的10%以上的水平。

中國央行數據顯示,前三季度人民幣存款增加22.48萬億元,其中住户存款增加14.42萬億元。

為什麼會出現這種現象?在“房住不炒”的政策治理下,居民財富大搬家的確發生了,但卻跟大家預料的不一樣,不是銀行理財,不是股市,不是基金,居然是把錢存起來?

3

居民財富究竟要流向何處?

這當中原因繁多複雜,單純一兩個原因只能是以偏概全。

一方面是2020年以後股價持續慘淡,在2020年高位上車的基民怨聲載道,另一方面是資管新規在2022年正式實施,銀行理財甚至倒虧本金,收益率也從6-7點降低至3-4點。

正所謂一朝被蛇咬,十年怕井繩。現在的人們滿腦子都是「我惦記你的利息,你圖我的本金」,他們太需要確定性,於是銀行存款成了最佳的替代品。

但我們一定要清楚一件事,投資靠的從來不是一廂情願,而是順勢而為。

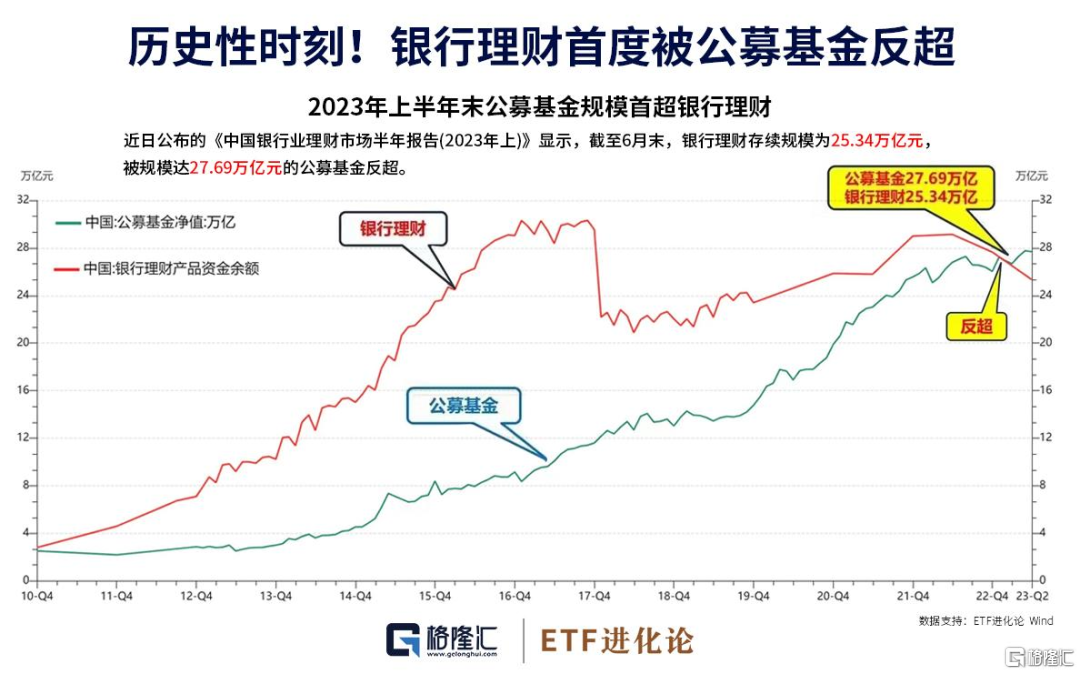

居民財富看似一股腦湧向銀行,28萬億規模的公募市場正在醖釀新的反彈動力。

今年上半年,公募基金憑藉27.69萬億元反超居民理財“C位”的銀行理財,公募基金規模實現歷史性首次超越。

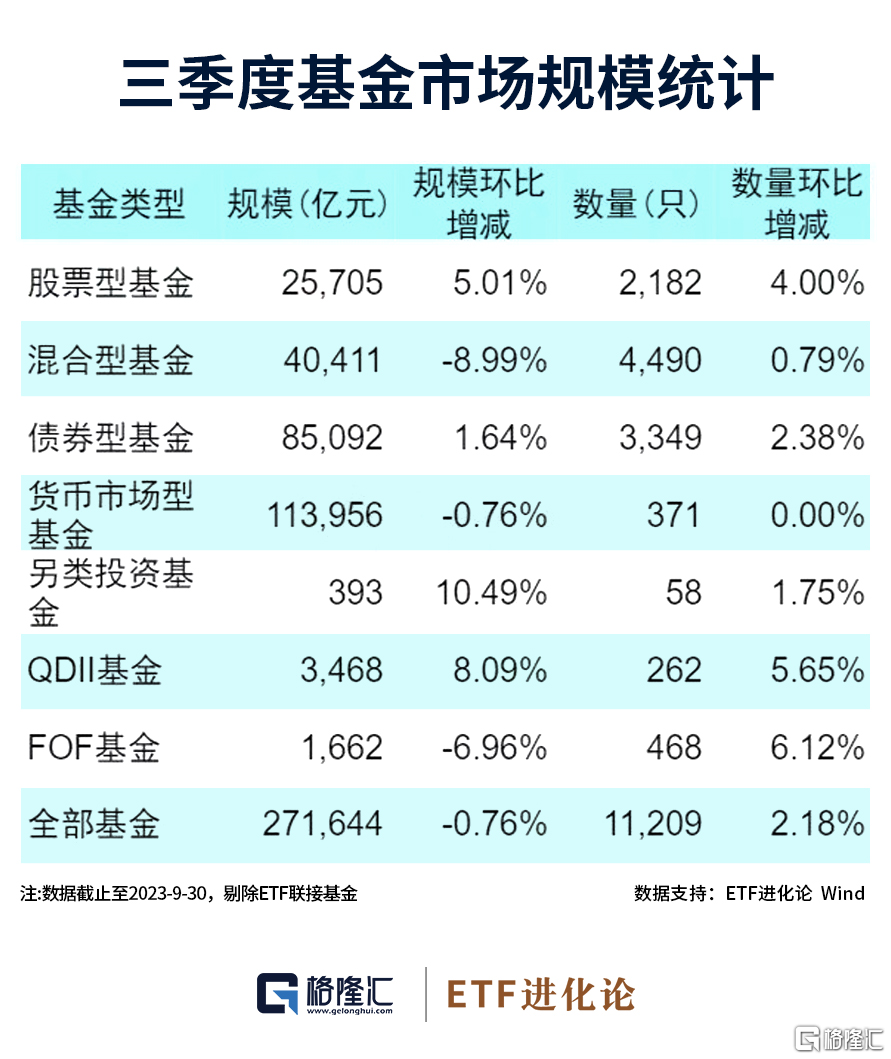

細細拆分公募基金的增長數據,會發現ETF增長最為迅猛。

在主動權益型基金規模上半年鋭減近2000億的情況下,今年三季度權益類基金規模繼續縮減2333.86億元,主要是混合型基金規模縮減所致,但指數型基金規模逆勢增長1738.8億元。

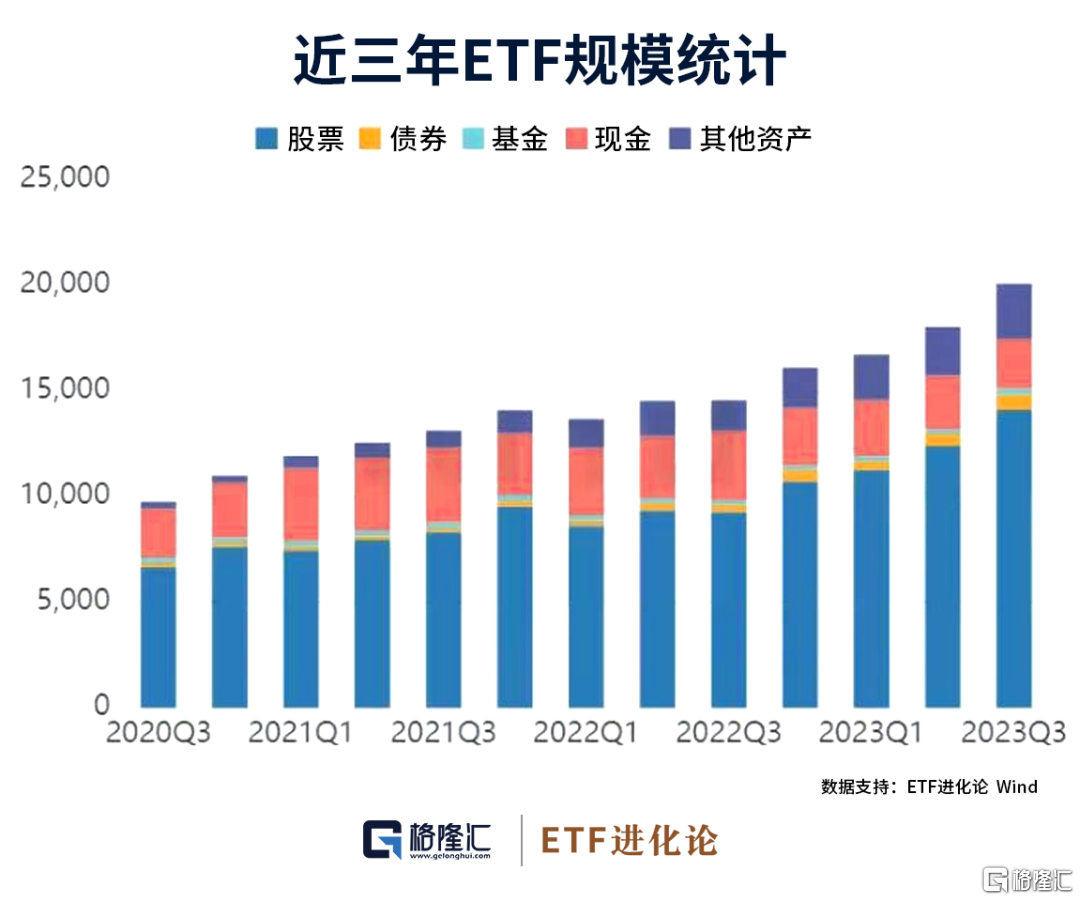

截至2023年三季度末,ETF市場規模創新高達1.9萬億元,較上季度增長11.49%。其中,股票型ETF規模達到1.41萬億元,環比增長13.71%。

ETF這一逆勢蓬勃發展早在三年前就開始了,ETF近三年規模增長幅度超過100%,毋庸置疑迎來發展大年。

毋庸置疑,在房地產市場吿別過去無序野蠻發展後,居民財富結構一定會發生根本性變遷,但最大受益羣體會是銀行嗎?

今年央行已經兩次降息、兩次降準,目的可不是讓錢轉了一圈再次回到銀行。

中信證券明明團隊和東吳證券固收李勇團隊均認為後續存款利率有再次下調的空間。

至於出來的錢去哪?刺激內需、活躍資本市場這兩個大方向一直在努力中。“中特估”的興起並不是心血來潮,結合政策最新對金融的相關佈局,一盤大旗已經擺上桌面。

聰明的人應該心中有答案。