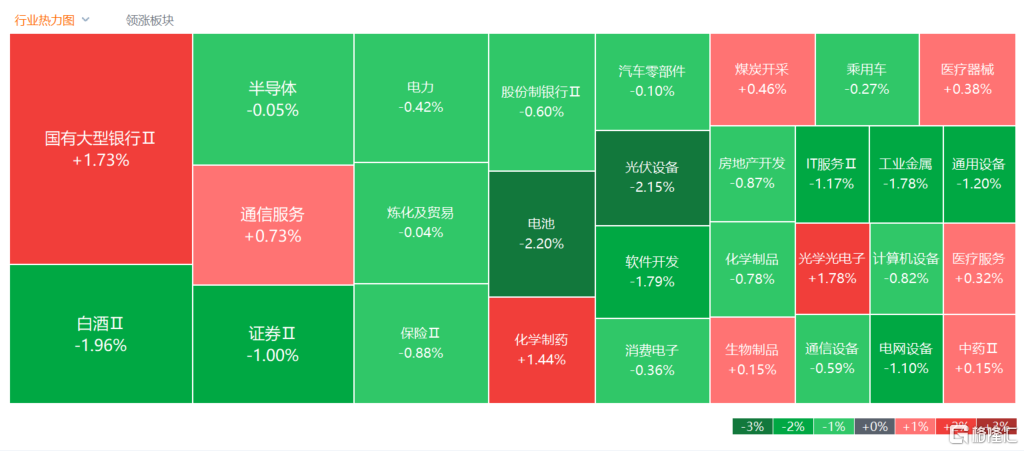

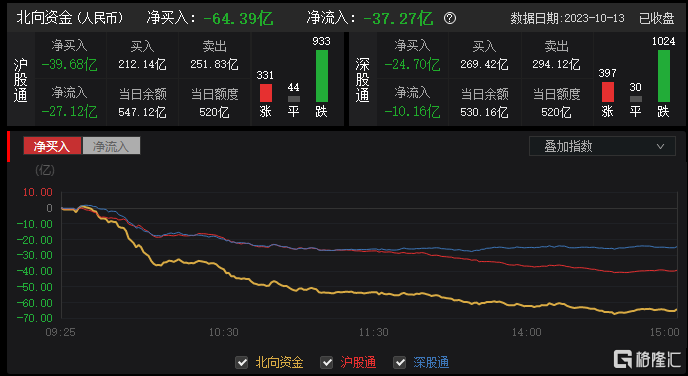

10月13日,A股主要指數震盪下行,午後探底略有回升,截至收盤滬指跌0.64%報3088點,深證成指跌0.99%,創業板指跌1.11%報1996點。兩市近3900股下跌,兩市不足1300股上升,全天成交8084億元,北上資金淨賣出64.39億元。

盤面上,醫藥板塊普升,減肥藥、肝炎等方向領升,博瑞醫藥、百花醫藥等多股升停;6G概念股走高,碩貝德、通宇通訊等升停;光學光電子板塊全天強勢,東田微、麥捷科技等多股升停;MiniLED、消費電子及通信設備等升幅居前。另外,機器人執行器板塊走低,昊志機電領跌;白酒、啤酒股普跌,酒鬼酒等多股跌超4%;數據要素板塊下挫,上海鋼聯跌超9%;船舶製造、光伏設備及水產養殖等板塊跌幅居前。

具體來看:

減肥藥概念熱度持續。博瑞醫藥20CM升停,新諾威升超13%,海翔藥業、美諾華等升停。消息面上,該公司董事長12日在電話會議上表示,其親自試藥,體重從91公斤降到76公斤。此前,海外減肥藥龍頭諾和諾德宣佈,司美格魯肽治療2型糖尿病患者腎衰竭和慢性腎病的三期臨牀試驗提前近一年停止,原因在於中期分析顯示該試驗取得成功,這代表着具有“萬能神藥”之稱的司美格魯肽,邊界進一步延伸至慢性腎病領域。

華為概念繼續走強,賽力斯、歐菲光等升停,軟通動力升超5%,潤和軟件升超4%。華為於近日發佈5G-A(即5.5G)全系列解決方案,包括業界首個128T MetaAAU、業界首款FDD三頻M-MIMO和三頻8T、業界首個2000+陣子毫米波AAU等,能提供下行10Gbps的速率,相當於從原來5G的1Gbps提高了十倍。機構表示,2024年或將是5G-A商用元年。目前手機大廠已對5G-A芯片在能力驗證中,預計2024年上半年商用。

消費電子概念延續強勢,冠捷科技6天4板,碩貝德、東田微20cm升停,歐菲光、天龍股份等升停。消息面上,“虛實融合,智興百業”2023世界VR產業大會將於10月19日至20日在江西南昌舉行。據IDC預測,2022-2025年全球VR出貨量將從約1400萬台增長至4400萬台。此外據 TrendForce 集邦諮詢的最新研究,今年OLED顯示器出貨量預估達50.8萬台,年增率高達323%。2024年預計將進一步推動OLED顯示器出貨超過百萬台。

新能源賽道砸盤,光伏板塊大跌。聚和材料跌超5%,歐晶科技、鈞達股份、愛旭股份跌超4%,帝科股份、阿特斯等跟跌。有券商表示,光伏行業近期正呈現出越來越明顯地供給端改善趨勢,考慮到市場對這一輪由行業高景氣、資本市場及地方政府助力下的“瘋狂擴產”所可能帶來的行業嚴重產能過剩的擔憂,是過去一年多來板塊下跌的核心原因之一,而近期供給端持續邊際改善的信號將有效支撐板塊情緒轉暖和行情築底回升。

白酒股走低,酒鬼酒跌超4%,洋河股份跌超3%,今世緣、捨得酒業等跌逾2%;貴州茅台跌近2%。首創證券指出,由於三年疫情,今年白酒企業經銷商的庫存較往年有所提升,疊加市場對於宏觀經濟不確定的擔憂,白酒板塊今年前兩季度表現一般,伴隨着23年半年報的披露,該行認為價格已較為充分反映市場預期,而龍頭企業的業績具備一定的確定性,或已迎來佈局的機遇。

互聯網電商板塊跌幅居前,三態股份、焦點科技跌超6%,盛訊達跌超5%,跨境通跌超4%,賽維時代、南極電商等跟跌。

今日,北上資金淨流出37.27億元,其中滬股通淨流出27.12億元,深股通淨流出10.16億元。全天淨買出64.39億元,其中滬股通淨賣出39.68億元,深股通淨賣出24.7億元。

展望後市,中航證券認為,四季度A股有望企穩上行。A股要走出獨立行情,一方面,需要後續增量穩增長政策進一步改善市場預期;另一方面,還需經濟企穩在宏觀數據和上市公司盈利上得到進一步的驗證。隨着經濟修復持續推進,三季度企業報表端有望改善。董忠雲還指出,A股當前處於低估值區間,且盈利有望步入改善區間。