一直以來,海瀾之家給人的印象總是繞不開“男人的衣櫃”,“一年只要逛兩次海瀾之家”。

這兩句廣吿語看似簡短,卻將實用主義的男性着裝訴求凝練到了極致,配合印小天那魔性的鬼畜舞蹈,至今記憶猶新,更不用説在當時有多成功植入品牌認知。

借殼上市後,海瀾之家市值一度火箭般竄升至900億。

然而,男人至中年,打破事業的瓶頸期一如發福後的肚皮一樣令人焦慮。

“男人的衣櫃”卻像魔咒般封印了海瀾之家打破男裝年齡層的執念。2017年至今,從林更新,再到周杰倫,海瀾之家在代言人的一次次試錯,都沒能扭轉已經根深蒂固的形象,隨後受疫情影響,業績和估值一路下滑。

今年5月,憑藉《狂飆》爆紅的中年男演員—張頌文成為新一屆代言人。隨着渠道轉型和線下消費的恢復,海瀾之家上半年業績的重新增長支撐了估值修復。

從去年最低價3塊6至今,海瀾之家從底部反彈了110%,遠超同行業非運動服裝指數。

關於海瀾之家,除了那經典的廣吿語,過去十年我們遺漏的,還有什麼?

01 業績復甦之謎

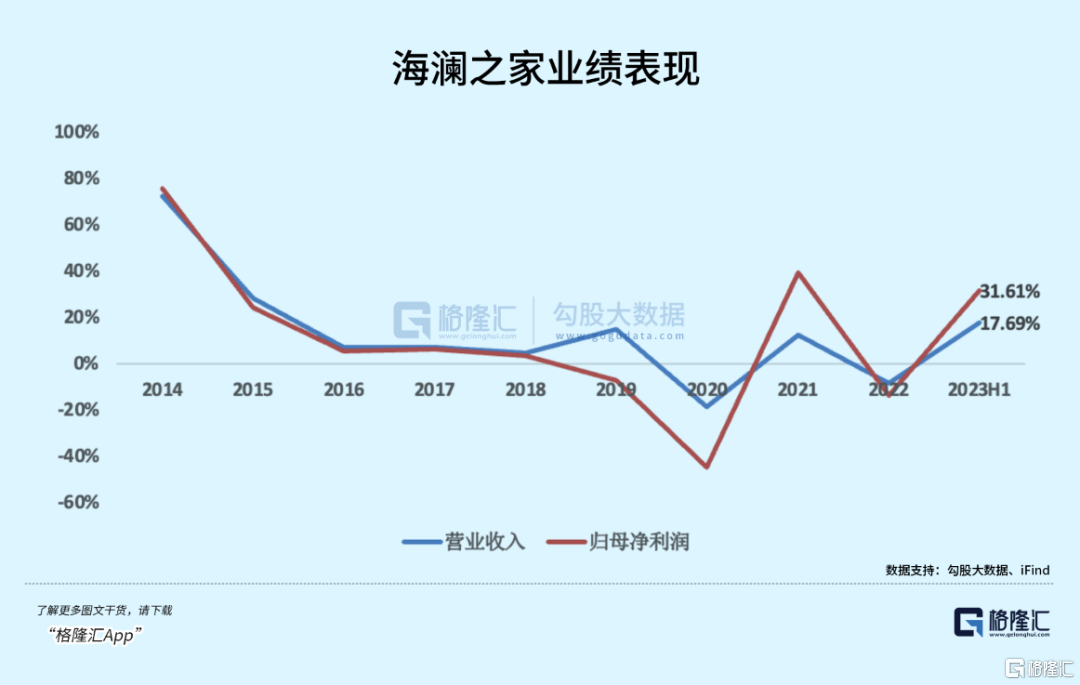

今年上半年,海瀾之家實現營業收入111.19億元,歸母淨利潤16.79億元,毛利率提高至45.1%。

營收增長超過17%,歸母淨利潤超過30%,單季度看,Q2海瀾之家營收同比增28.19%,歸母淨利潤同比增58.47%,這是自上市之後其苦心經營都很難取得的增長幅度,2021年的業績表現是建立在疫情後復甦上的。

今年線下消費渠道的恢復,讓海瀾之家近三年的渠道轉型嚐到了甜頭。

2022正值海瀾之家二十週年時,海瀾之家宣佈了兩項渠道戰略,提出“數智化電商”和“新千店計劃”。

一邊是積極開拓抖音、快手等興趣電商,建立自播矩陣,提升線上收入。

另一邊,繼續發力直營門店的逆勢擴張,今年上半年,直營門店數量達到1155家,淨增加了101家門店。近三年海瀾之家直營店新增數量逐年遞增,佔比由2020年的8.8%提高到了19.23%。

上半年直營店收入同比增長55.8%,佔總營收的21%。這項收入的比例提升帶動了整體毛利率提高了1.2%至45.1%。

分品牌看,上半年海瀾之家/團購定製/其他品牌分別實現營收86.45/10.93/10.64億元,分別同增16.7%/24.6%/18.1%。

主品牌貢獻了快八成的營收,而另外兩成來自職業服裝定製以及近幾年開闢的新品牌,如中高端女裝OVV,嬰童裝品牌英式(YeeHoO)、以及定位更年輕化的潮流服飾黑鯨(HLA JEANS)。

作為對差異化品類的延伸和品牌年輕化的培育,這些子品牌對海瀾之家起到了很好的補充,藉此從“男人的衣櫃”進化為“全家人的衣櫃”。

還有幾項數據展示了海瀾之家煥發生機的一面:

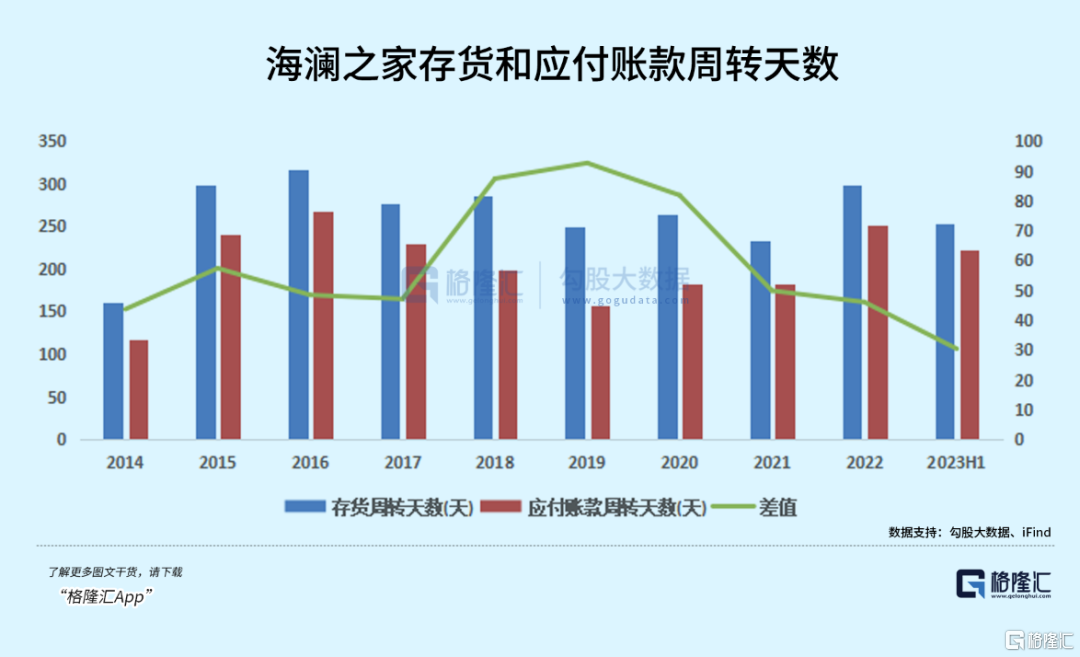

海瀾之家上半年存貨為78.26億元,同比下降8%;存貨週轉天數為253天,比去年減少27天。

應付賬款為71.11億元,同比下降3.26%,應付賬款週轉天數為223天,同比減少15天。

從海瀾之家的存貨結構來看,2018-2022年可退貨的商品存貨佔比從 55.9%上升至71.7%,但對於不可退貨的商品存貨,海瀾之家採取的跌價計提規則相比競爭對手要更為嚴格。

總的來看,這份業績是近幾年海瀾之家逐步調整渠道結構,規劃不同品牌路線的收穫。

但因為海瀾之家的主品牌形象相對固定,一昧砸廣吿嘗試年輕化的效果已經從過去幾年的業績表現得到了印證。

品牌年輕化不是讓流量明星吿訴你“穿起來會很年輕”,而是從組織決策文化到執行設計創意的呈現。

主品牌的主力消費人羣並不是年輕人,很難洞悉非目標客羣的真正需求和喜好,正因此海瀾之家的大本營本身並不適合做這件事兒,海瀾之家對其他服裝領域的延伸也就需要新的品牌來做。

海瀾之家似乎不再執念於改變主品牌的刻板印象,今年5月,海瀾之家找到了張頌文做品牌代言人,又迴歸了“叔圈”的感覺。

02 當經典成為掣肘

繼林更新,周杰倫之後,海瀾之家和張頌文的合作,意即讓消費者重新認知這個牌子,不得不説,這位代言人和主品牌的契合度是挺高的。

這個演了二十年戲一直默默無聞的演員,在45歲的年紀迎來了一個讓全國觀眾熟知的角色——高啟強,一個從底層賣魚販一路打拼成為黑幫老大的男人。

他的中年,身影活躍在許多影視作品裏,但才剛剛迎來事業的上升期。

而演藝行業裏的優勝劣汰十分殘酷,能夠常年片約不斷的,除了自帶話題和流量,又要有過硬的實力,同時具備這兩點,但不再年輕的中年演員更是屈指可數。

張頌文的匠心與堅持,與海瀾之家在男裝賽道20年的深耕的確契合,也似乎藉此迴應了外界的質疑,叔是到了中年,不是到了終點。

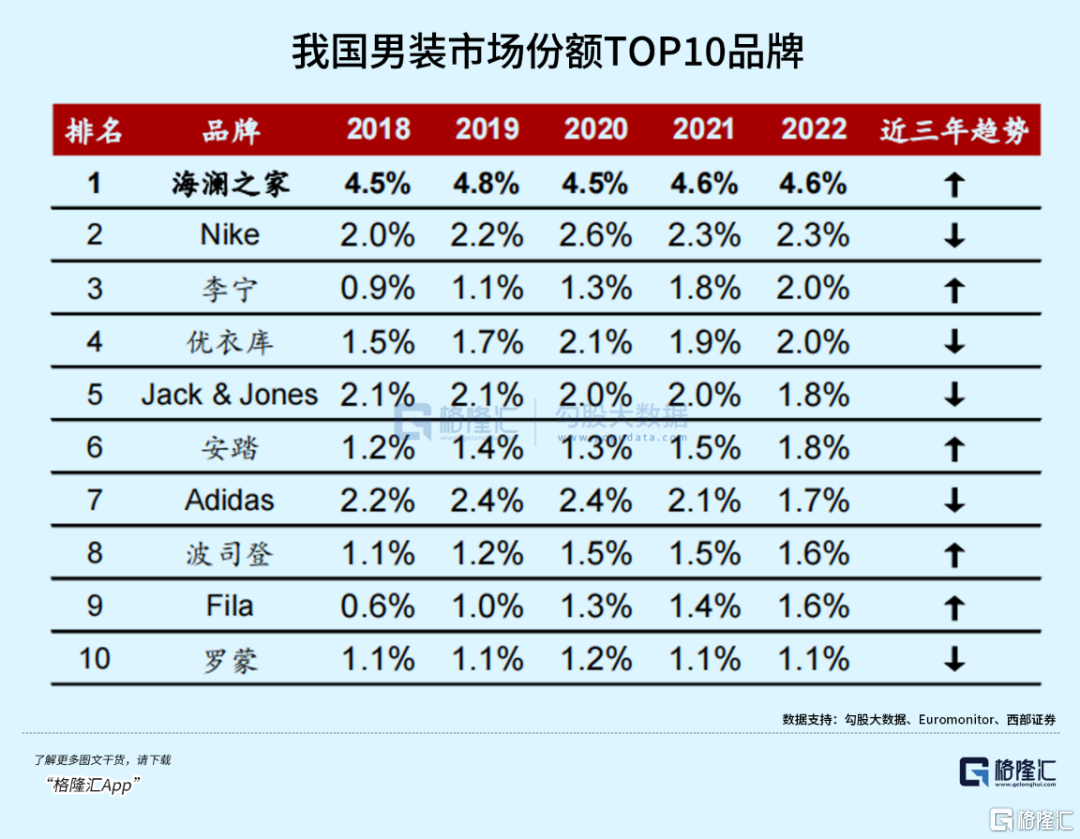

作為國內服裝龍頭,海瀾之家連續四年蟬聯A股上市海瀾之家服裝行業營收第一,在男裝領域裏,更連續九年保持國內男裝市佔率第一。

但如果把時間線拉長,海瀾之家的高速增長早在2014年左右就已經結束了。

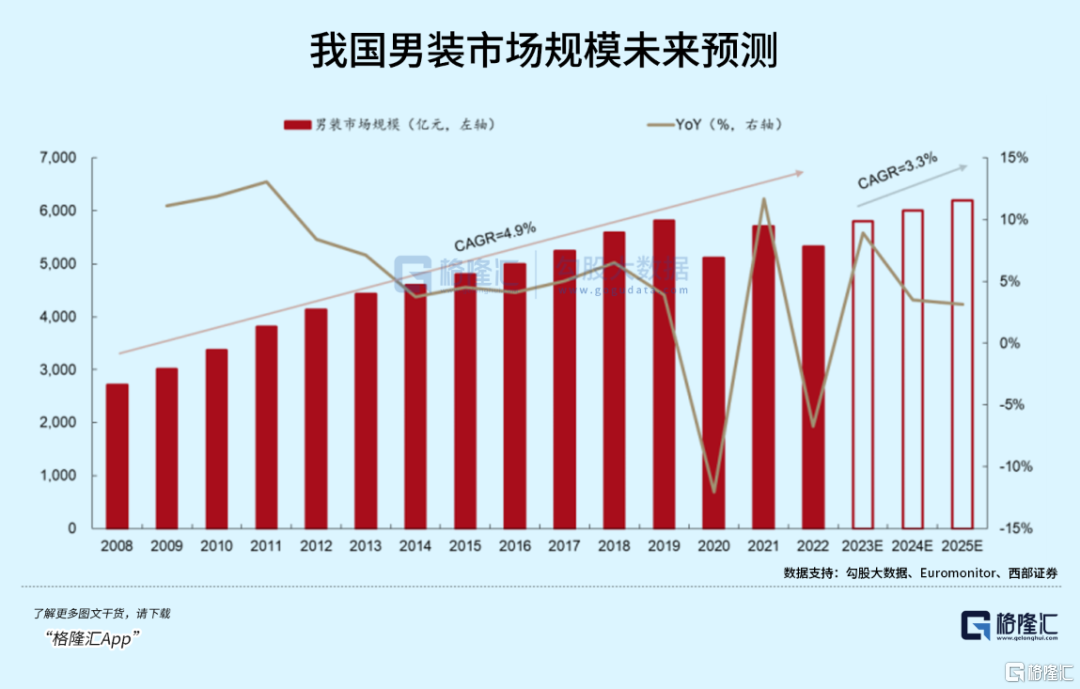

根據Euromonitor,2022 年我國男裝市場規模為5323億元,2008-2022年複合增速只有4.9%。雖然市場體量大,但增速從11年後早已斷崖式下滑,想要繼續保持高增長只能靠收割別人的份額,而海瀾之家市佔率卻一直不上不下。

在優衣庫,GAP,傑克瓊斯等國際巨頭進入中國後,移動電商浪潮迫使渠道轉型,本土男裝品牌在一片混戰中顯得有些不知所措。

品牌廣吿曾是海瀾之家打天下的功勛,09年那條經典的廣吿讓海瀾之家這個品牌火遍全國,有記憶點的廣吿詞和歡快的動作搭配,將營銷學裏的重複暗示發揮得淋漓盡致,這段鬼畜舞蹈,據稱還是印小天人自己編的。

無巧不成經典,卻也為海瀾之家的轉型埋下了雷。

在意識到“老化”的同時,海瀾之家開始從營銷上發起年輕化攻勢,彼時年輕的二代掌門人—周立宸開始在海瀾之家裏嶄露頭角。

2016年,海瀾之家找來了號稱“九億少女理想”的林更新,可算扭轉了一陣子畫風,也的確起到了效果,17年的“雙11”海瀾之家的男裝銷量超過了優衣庫,排名第一。

此後代言人一茬接一茬地切換,林更新之後,而海瀾之家的廣吿似乎只是衝着明星流量,沒有給受眾展示出品牌的真正特色,陷入了定位迷失的困境。

之前印小天、杜淳們的“土味”形象過於深入人心,人們對什麼年紀該穿海瀾之家,並沒有太大分歧。

請到了周杰倫又如何,就連喜好周杰倫的粉絲也下不去手,年輕人喜好的嘻哈風、工裝風、城市機能風,你很難在海瀾之家的衣櫃裏找到這些風格。

轉型不如預期般順利,也導致海瀾之家沒能從15年後的消費升級當中真正獲益,我們看到的更多是在營銷上的內卷。

從16年到22年,海瀾之家銷售費用從14.23億元增至34.25億元,佔營收的比重翻了兩倍多。今年上半年,海瀾之家在營銷上的花費多達21億,是同期競爭對手九牧王、七匹狼的3-4倍。

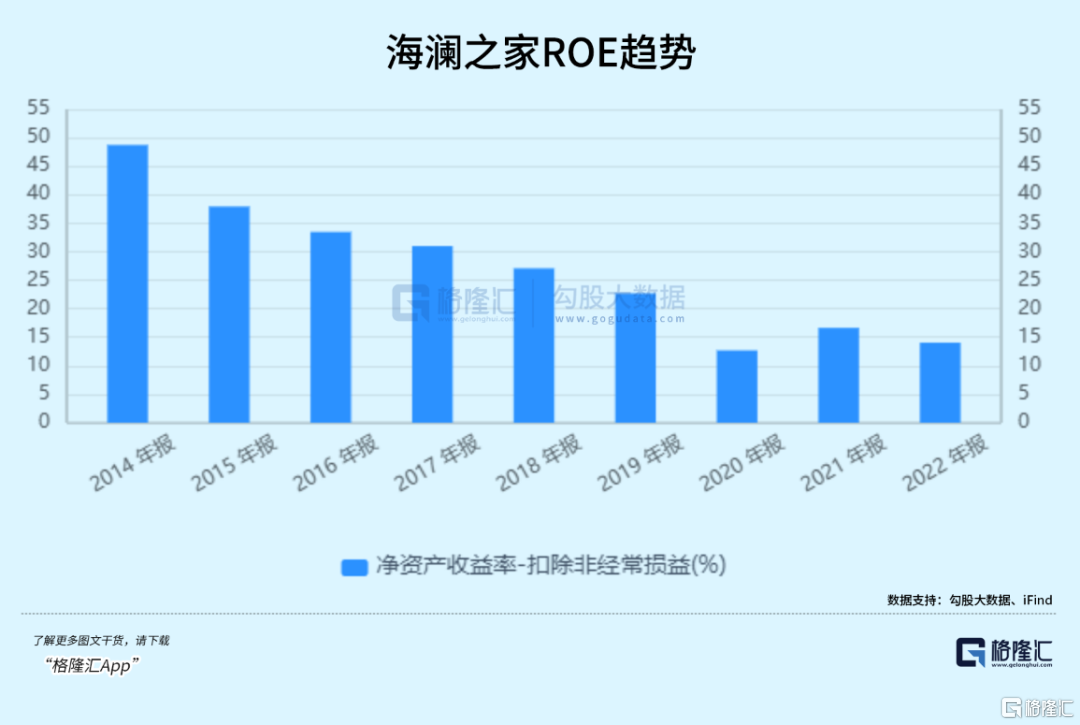

低效投入最終在ROE中得到體現,逐漸失控的投入沒能換來等比例的增長,導致海瀾之家盈利水平連續下滑,海瀾之家市值從15年900億元的巔峯一路縮水,如今只剩下300來億。

03 一流運營、二流營銷、三流衣品

海瀾之家能夠在男裝領域常年立於不敗之地,三成靠廣吿,七成靠性價比。

第一代掌門人周建平從毛紡廠起家,2001年建立了職業西裝品牌“聖凱諾”,當時更豪擲700萬重金請來梁朝偉代言。

2002年在考察了日本優衣庫後,周建平也想複製這套路子,於是進軍大眾時裝領域,幾套主流款式,加上親民的價格,足以應付當時的審美。

但功夫只學了一半。

像優衣庫,HM這類快時尚企業為保持高週轉和高毛利率,將設計,生產,銷售嚴格把控在手裏,減少外包成本,不僅縮短了供應鏈流程,而且提高了對潮流趨勢,消費者需求變化反饋到產品上新的速度。

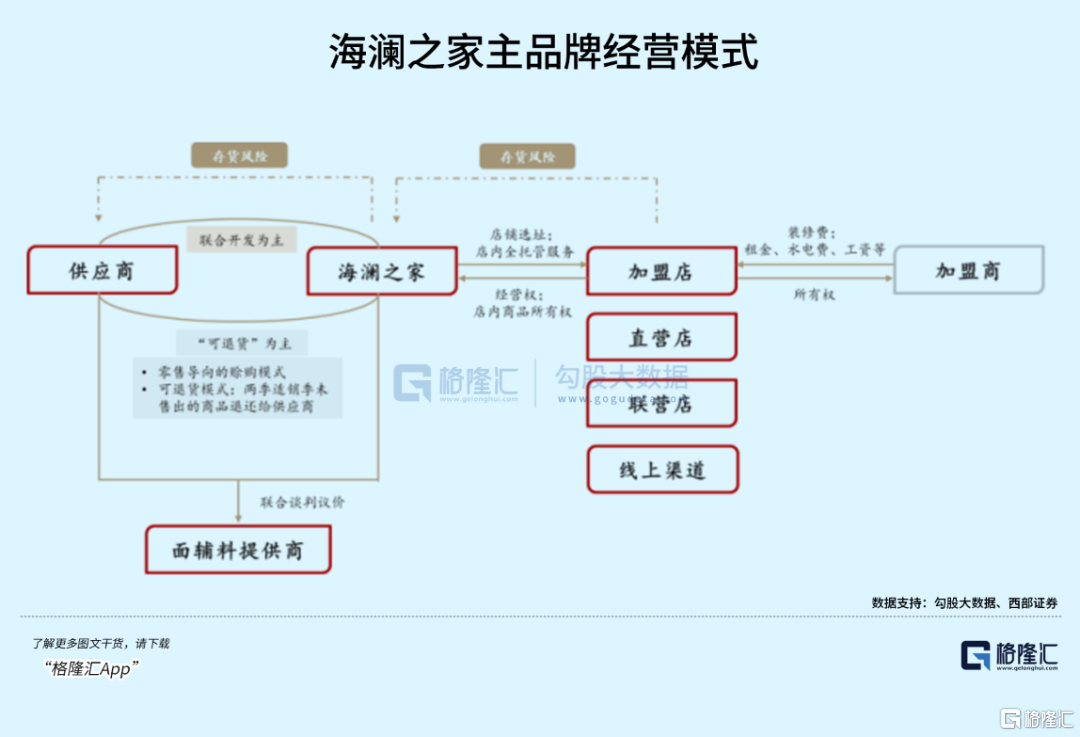

而海瀾之家的經營模式更多側重於供應鏈和銷售渠道的優化,同時拿捏了供應商和加盟商。

與供應商合作,拿貨時只支付一小部分的貨款,然後結合商品實際銷售情況逐月跟供應商結算。其次,跟供應商簽訂可退貨條款,海瀾之家可以將部分庫存原價退還給供應商,不承擔尾貨風險。

供應商們肯這麼幹,一是海瀾之家能出更高的採購價格,還能聯手跟原料提供商談判議價,相當於給供應商讓渡一些利潤。

更關鍵的是,由於採購端資金佔用很少,海瀾之家的門店能夠快速擴張,銷路一廣衣服就好賣,隨着門店數量增長,供應商也願意跟着海瀾之家。

過去海瀾之家門店擴張實際上是偽代理,類直營,把店鋪經營權和所有權分開了,加盟商只負責初始投資和日常運營開支,剩下的由海瀾之家來打理,再按比例進行收入分成。

藉此,海瀾之家的銷售層級只有“供應商-海瀾之家-門店-消費者”,加價環節少並且存貨風險能向上遊轉移,品牌性價比優勢更大一些。

大環境好的時候,這套模式有規模優勢才玩得轉,可一旦門店效益下滑,積壓的存貨最終成了供應商的夢魘。2022年,海瀾之家營業外收入由上年度的0.36億元增至1.22億元,同比增長235.25%,據海瀾之家解釋為本期客户及供應商合同違約賠償增加所致。

2020年周立宸接過衣缽後,海瀾之家開始戰略性地縮減這種加盟店的數量,同時增加直營門店的比例。並且重視起了研發,開始參與掌控設計流程。今年上半年,海瀾之家研發投入達到1.04億元,增速達到了27%,在A股非運動服裝領域裏排名第二。

04 尾聲

海瀾之家的認知差在於,差強人意的營銷策略未能幫助品牌形象產生質變,反而拖累了海瀾之家盈利,疊加疫情影響,過去海瀾之家股價跌出了一個深坑。

受益於線下消費渠道的恢復,隨着經營效率的提升,海瀾之家加強全鏈路把控的轉型收到成效,逐漸向優衣庫這種垂直整合模式傾斜,業績復甦支撐了今年以來股價升幅。

但把時間線拉長一點,行業處在高速增長的階段,海瀾之家的經營模式是所向披靡的,但如今故事已經陳舊,僅憑商業模式再難以支撐估值回到巔峯,增長的代價已經不菲,估值也長期低於15倍。

裂縫還存在於海瀾之家組織文化裏,那落後於市場潮流的感知,還有依賴流量營銷的慣性。海瀾之家希望像張頌文般找到事業新生的心態昭然若揭,中年危機伴隨着轉型之路,挺不好走的。(全文完)