前言:縱觀歷史,沒有任何企業能在墨守成規之中,實現千秋萬代基業長青。

在職業教育行業的一片繁榮之中,中公教育交出2022年和23年H1的成績單。經過了戰略調整,中公教育似乎正逐步重回成長正軌。

在風雲詭譎,中公是否重新找到了正確的道路?

從激進到穩健

毫無疑問,中公教育是中國職業教育服務商的代表。

回顧歷史,中公教育成立於1999年,以公考培訓起家,深耕職教行業二十餘載。中公教育步入第二個十年的開頭,公司開始規模化擴張,由北京向多省輻射,全國各地鋪設分校網點。自2014年起,公司進一步佈局考研與IT培訓,成為全國領先的綜合性職業教育培訓龍頭。

2020年以前是中公教育成長動能最為強勁的階段。2016-2019年公司業績保持快速增長態勢,公司營業收入從25.84億增長至91.76億元,CAGR為52.56%;同期,公司的扣非後歸母淨利潤從3.09億元增長至17.00億元,CAGR為76.53%。因此,中公教育成為公認的白馬,風頭一時無兩。

進入2020年,儘管疫情影響招錄考試與經營活動,公司展現了強大的韌性,在逆勢保持增長。在2020年,中公教育的營業收入增長了22.08%至112.02億元,突破百億元大關。

同樣在這一年,很多公司紛紛啟動擴張戰略。由於誤判了未來的景氣度走勢,多數行業的資本支出淨額在2021年Q1較2019年同期複合平均增速已經高於疫情前,包括家電、輕工、電子、交運等行業。中公教育亦不例外,在2020年開啟了逆勢擴張戰略。由於擴張期投入大幅增長,導致費用率上升。2020年中公教育的扣非後歸母淨利潤18.67億元,同比增長9.8%,顯著低於收入增長幅度,但仍然稱得上穩健。

但真正的挑戰從2021年才正式開啟。與很多公司面臨的困局一樣,宏觀環境導致中公在逆勢擴張中陷入"內憂外患"。一方面,公共衞生事件反覆,使得各地分支機構間斷地出現階段性停課,招錄進度十分不明朗;另一方面,宏觀的就業結構發生變化,招錄通過的難度加大,導致協議班的退費比例突然激增。

根據公吿,2021年中公教育的退費率達75%,相較於2020年的42%大幅上升,到達歷史性高點。協議班曾在擴張中成為十分重要的手段,不僅能提供穩定的現金流,為中公備足擴張的糧草;對於學生而言,它還是一個重要的吸引點。但時移世易,當前環境造成的退費率居高不下,對中公教育的日常經營造成了壓力。突如其來的黑天鵝,疊加經營節奏的擾動,使得中公元氣大傷,在2021年首次出現虧損。

這場由擴張和環境共同導致的危機似乎將近在眼前。

窮,則變。

十分熟悉市場的中公教育,在2021年開始吸取教訓、及時止損。在戰略和政策上,中公教育並沒有大破大立走向另一個極端,而是延續過去二十年的優勢,根據市場情況收縮規模,保持穩中求進。國信證券研究所指出,公司的管理經營思路已經從追求高速增長切換為尋求健康穩健的發展模式。

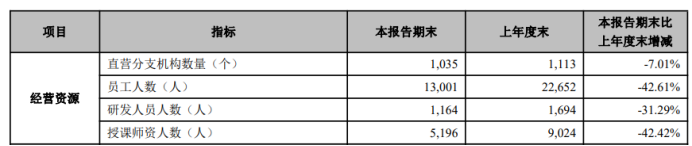

一方面,公司調整擴張策略,實施多措施以實現降本增效,並將KPI考核體系由過往的重收入轉為各地校區利潤精細化考核。具體來看,公司持續優化網絡,關閉無效網點,將精力聚焦至核心區域。截至2023年上半年,中公教育的直營分支機構總數1,035個,同比降低7.01%;網點的關閉伴隨着部分人員的優化,公司員工總數13,001人,同比下降42.61%。

另一方面,中公教育正逐步優化和調整產品結構,尤其對風險較大的協議班進行了調整,包括取消協議班的"全收全退"課程,大幅降低高收高退的產品比例,現金實收班取而代之成為主要構成,牢牢把控退費風險。

自古而來,無平不陂。但變則有可能通。

從激進到穩健,中公在探索中繼續前進。

重回成長正軌

2022年年報和2023年半年報,是中公調整戰略後交出的第一份答卷。

儘管疫情擾動,但我們仍可見一些財務指標可以作為參考。

最顯著的,是成長質量顯著提升。降本增效、調整產品結構、線上與線下加速融合等措施,使得公司盈利水平重回正常水平。2022年,公司營業總成本同比下降37.63%,銷售費用同比下降35.44%,管理費用同比下降28.87%,因此扣非後歸母淨利潤較上年同期虧損減少55.22%。2023年H1,中公教育的營業成本為7.57億元,同比下降超50%;公司還正式實現實現歸屬於上市公司股東的淨利潤 8,198.17 萬元,比上年同期增長 109.20%。

進入2023年下半年,經營環境趨於平穩,中公有望進入温和復甦的階段。大學畢業生人數持續增長、2023年國考招錄人數再創新高、就業教育需求上升等因素,將從需求側驅動成長。這意味着中公教育有望迎來"收入/費用"剪刀差反轉的關鍵年。

拋開財務維度的分析,從實際經營層面來看,隨着中公的經營戰略調整,某種意義上意味着高退班正式退出行業競爭的歷史舞台,綜合職業教育培訓機構將回到教研、師資、運營、渠道等核心優勢的競爭之上。

幸運的是,這正是中公的舒適區與優勢區間。中公教育不僅擁有規模化專職研發團隊和集羣化標準研發體系,還在全國範圍擁有"總部-省-網點"三元垂直化體系與快速響應能力,並且具備多元化的產品體系與跨領域能力。

在公務員、事業單位、教師招錄考試培訓等領域來看,中公教育的市場份額依然不低。隨着公司重回成長正軌,未來不僅公司在這三個傳統領域的優勢將有望得以持續強化,新的賽道也正在緩緩開啟。

據悉,目前公司職教培訓品類超100種,覆蓋招錄、學歷提升、職業技能提升三大板塊,既有眾所周知的考研、IT等品類,還有一些超預期的拓展,包括高端製造、職教、鄉村振興等細分領域,帶來了新的、多元的增長極。

值得一提的是,新型賽道廣闊且競爭分散。中公以過往的經營成果證明,公司完全有可能將內容與渠道端的優勢與資源高效複製到新領域中,很有成為細分領域龍頭的潛力。更重要的是,在新賽道中,中公選擇了企業價值與社會價值共振的道路,這也是長期可持續發展的道路。

雄關漫道真如鐵,而今邁步從頭越。

中公教育能否在對上一個十年輝煌的思考中,走向新十年的繁榮?

讓時間來證明吧。