公開信息顯示,深交所上市審核委員會定於2023年9月15日召開2023年第73次上市審核委員會審議會議,屆時將審議浙江長城攪拌設備股份有限公司(以下簡稱“長城攪拌”),擬登陸創業板,保薦人為東方證券。

長城攪拌是一家專業從事攪拌設備研發、生產、銷售和服務的高新技術企業,主要產品為攪拌設備。

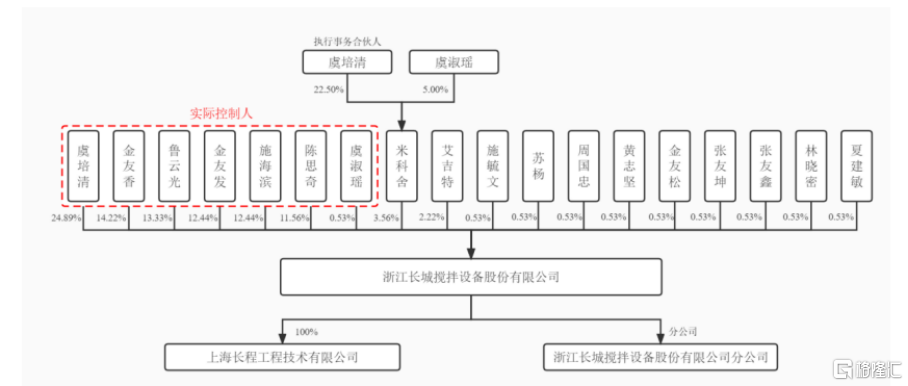

截至招股説明書籤署日,公司無控股股東。公司實際控制人虞培清、金友香、魯雲光、金友發、施海濱、陳思奇及虞淑瑤合計直接及間接持有公司90.47%的股份。

股權結構圖,圖片來源:招股書

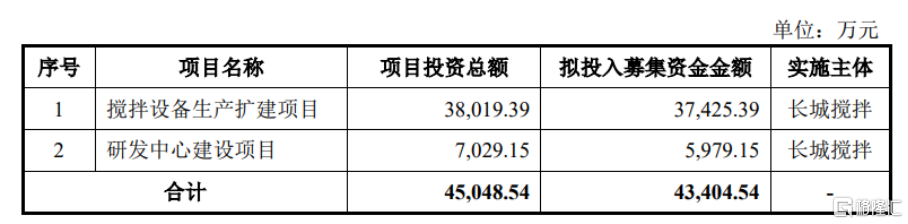

本次IPO擬募資4.34億元,主要用於攪拌設備生產擴建項目、研發中心建設項目。

募資使用情況,圖片來源:招股書

綜合毛利率下滑

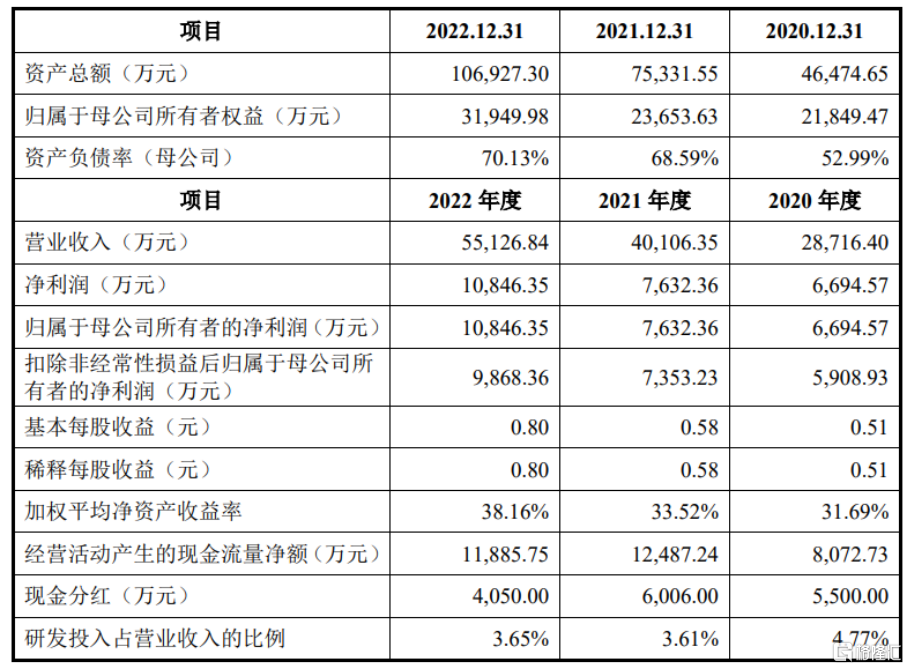

報吿期內,長城攪拌實現營收分別為2.87億元、4.01億元、5.51億元,淨利潤分別為6694.57萬元、7632.36萬元、1.08億元。值得注意的是,報吿期內,公司進行了多次現金分紅,合計約1.56億元。

基本面情況,圖片來源:招股書

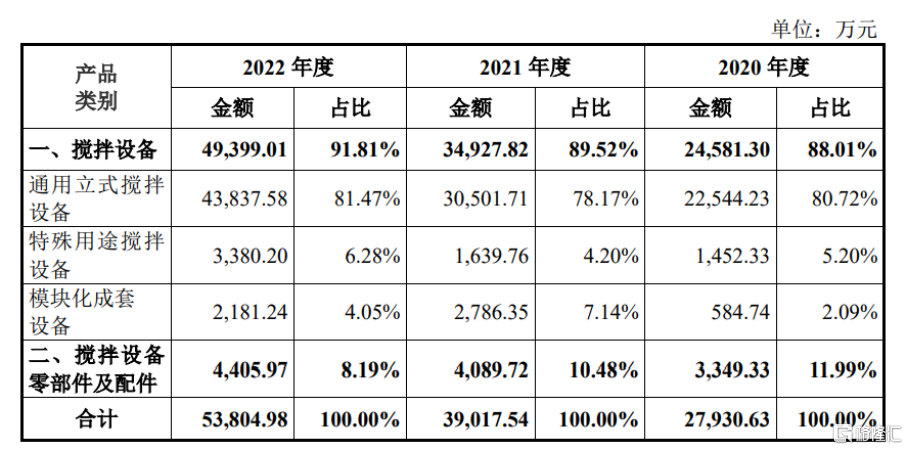

報吿期內,公司攪拌設備銷售收入佔主營業務收入的比例分別為 88.01%、89.52%、91.81%,金額及佔比均較高,是其主營業務收入的主要來源。

公司主營業務收入按產品構成情況,圖片來源:招股書

值得注意的是,報吿期內,公司下游高分子材料及新能源行業的收入合計佔主營業務收入的比重分別為 22.16%、36.52%、52.60%,為公司主營業務收入的重要組成部分。高分子材料行業與宏觀經濟的景氣度息息相關,行業發展隨着宏觀經濟的週期性波動而產生波動;新能源汽車市場雖仍保持快速增長趨勢,但增速已開始放緩,二者受宏觀經濟波動、市場需求變化等多種因素的影響。

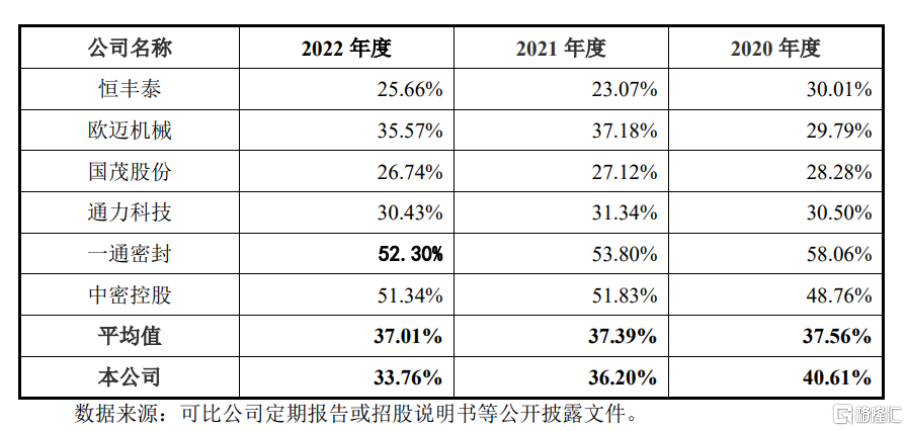

報吿期各期,長城攪拌的綜合毛利率分別為 40.61%、36.20%、33.76%,呈現逐年下降的趨勢。報吿期各期,公司主營業務毛利率分別為 39.09%、34.50%、32.19%,可以發現,2021年度毛利率下降幅度較大,且 2022年度繼續有所下滑。

綜合毛利率與可比公司的比較分析,圖片來源:招股書

一方面,受到上游原材料價格大幅上升以及外協加工成本增長的影響。2021年度公司對主要原材料標準鋼材的平均採購單價同比上升了 34.89%,並且由於 2021 年度公司訂單量增長較快,公司為了加快生產排期,利用外協廠商進行機加工以釋放自身產能來應對訂單的快速增長,從而導致外協加工規模增長較快,而外協加工較自產對應的營業成本相對較高,進一步降低了公司的毛利率水平。

另一方面,同時受到部分下游行業市場情況變化的影響。對於新能源行業,公司憑藉較強的設計和加工製造能力,於 2010 年已經開始與該領域客户展開合作,並形成了一定先發優勢,自 2019 年開始,公司逐步擴大與新能源行業客户的業務規模。2021 年,我國新能源汽車產銷量呈現出爆發式增長,隨着我國新能源汽車等相關產業持續的大規模投資,對攪拌設備的需求也在持續擴大。

一般來説,新能源行業客户對於單一項目的投資金額一般較高,攪拌設備作為正極材料、負極材料、電解液、隔膜等新能源行業主要材料的重要生產設備,該行業客户單一項目對於攪拌設備的採購需求也通常較高。公司為維護寧德時代、華友鈷業等新能源領域重要客户,同時考慮到該行業的設備採購規模較大,對於該行業客户給予相對較低的產品毛利率。2022 年度,公司向新能源行業客户銷售收入繼續保持快速增長,新能源行業主營業務收入佔比同比快速上升,導致公司 2022 年度毛利率水平繼續有所下滑。

對於公司傳統優勢行業如生物工程,公司產品在該行業中應用較早,且公司攪拌設備產品氣液傳遞設計效果較好,能夠符合該行業主要工藝環節要求,但由於該領域對於攪拌設備產品的工況要求不高,導致該行業攪拌設備產品的市場競爭逐步加劇,由此導致 2021年度開始公司在生物工程行業的毛利率水平同比下降較為明顯。

償債能力亟待提升

報吿期各期末,公司存貨的賬面價值佔當期營業成本的比例分別為 75.93%、88.78%、107.77%, 總體上存貨規模較大。

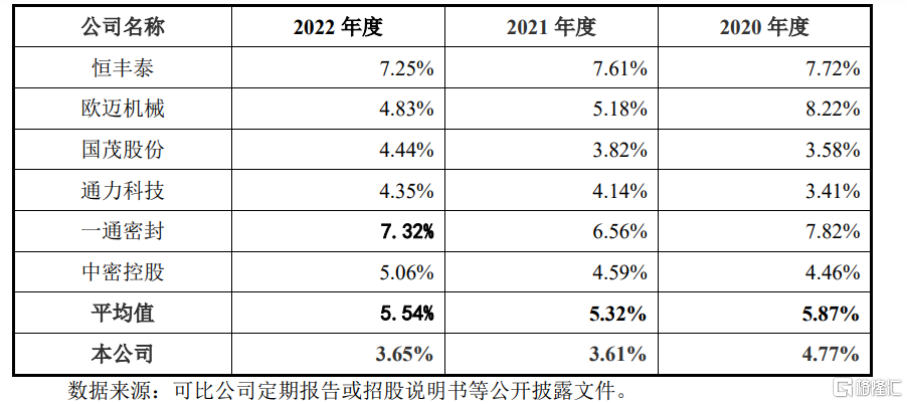

另外,新技術、新工藝和新產品的開發和改進是贏得市場競爭的關鍵,長城攪拌必須主動跟蹤市場動向,開發適合市場需求的產品,引入提高產品性能的新技術,才能在市場上保持較強的競爭力。報吿期內,公司的研發費用率分別為 4.77%、3.61%、3.65%,低於同行業可比公司的平均值。

公司研發費用率與同行業可比公司對比情況,圖片來源:招股書

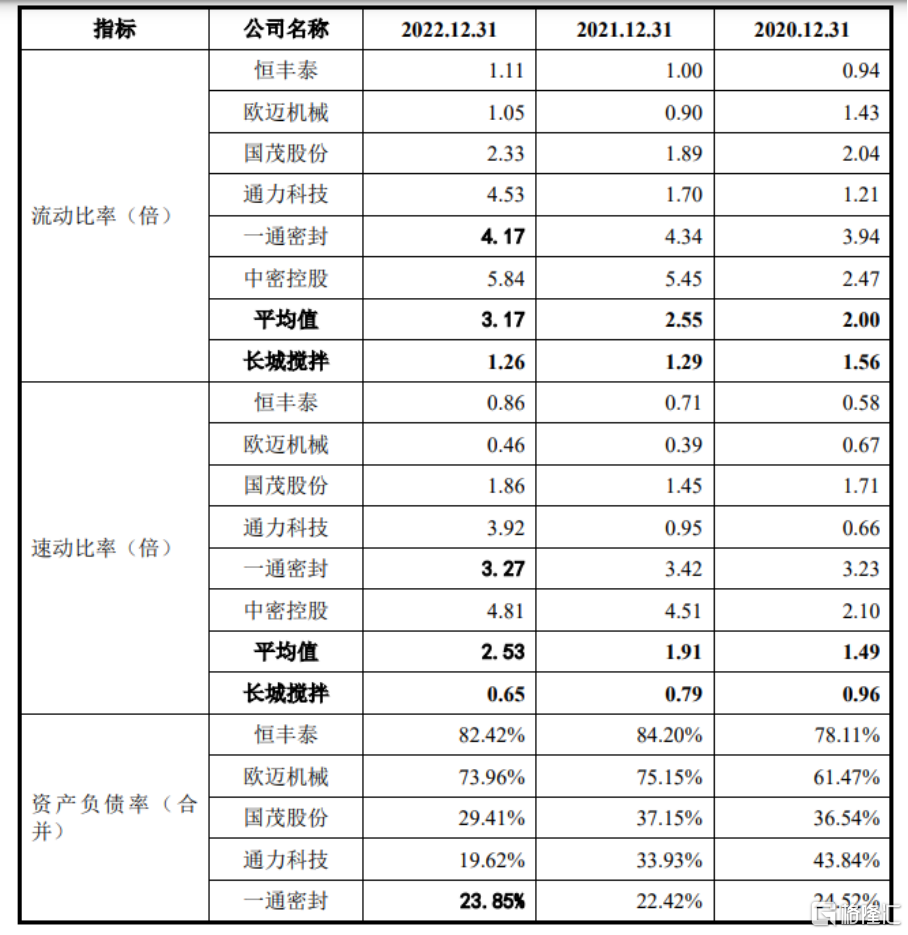

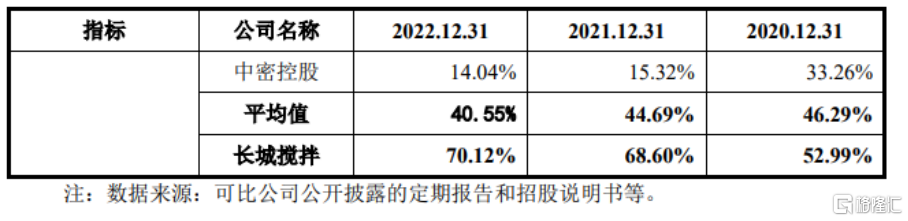

此外,報吿期各期末,公司合併口徑資產負債率分別為 52.99%、68.60%、70.12%, 流動比率分別為 1.56 倍、1.29 倍、1.26 倍,速動比率分別為0.96倍、0.79 倍、0.65 倍。與同行業可比公司相比,公司資產負債率相對較高,流動比率和速動比率相對較低。公司償債能力低於行業平均水平。

同行業可比公司償債能力對比,圖片來源:招股書

結語

在下游新能源、新材料領域高速發展、高端設備領域逐步實現進口替代的背景下,長城攪拌要充分發揮現有研發優勢、人才優勢以及品牌優勢,持續深耕攪拌設備領域,加快新產品新技術的研發,不斷提升自主創新能力,進而鞏固並不斷提升市場份額。