本文來自格隆匯專欄:天風宏觀宋雪濤,作者:宋雪濤 孫永樂

8月經濟數據邊際修復,需求、生產、庫存、價格、利潤等領域均出現了好轉跡象。不要高估政策的同時,也不要低估了經濟的內生增長動能。

在不依靠政策的情況下,經濟復甦的信號依然不斷增多。雖然市場預期依舊偏弱,但國內經濟依然處在疫後“N形”復甦的第三階段。

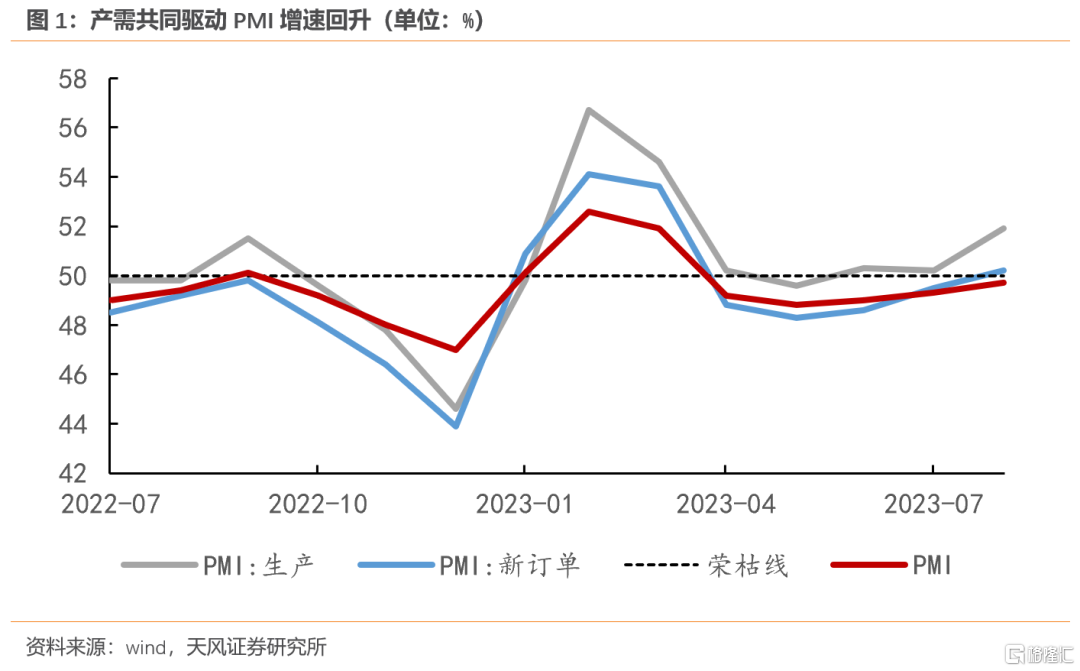

PMI作為環比定性指標,在單月維度上容易與經濟數據出現背離,因此7月經濟數據和PMI數據背離之後,市場擔心該現象在8月再次出現。但拉長時間來看,PMI持續改善往往對應了經濟拐點的到來。

自2010年以來,PMI有5次連續3個月以上的改善(2010年10月、2012年11月、2013年9月、2014年5月和2023年的7月)。前四次經濟均出現了回升,比如2012年,GDP增速從三季度的7.5%升至四季度8.1%;2013年,GDP增速從二季度的7.6%升至三季度的7.9%。

此次PMI連續三個月改善,大概率也意味着經濟處於回升期。

目前看,8月經濟數據大概率邊際修復,需求、生產、庫存等領域均出現好轉跡象。

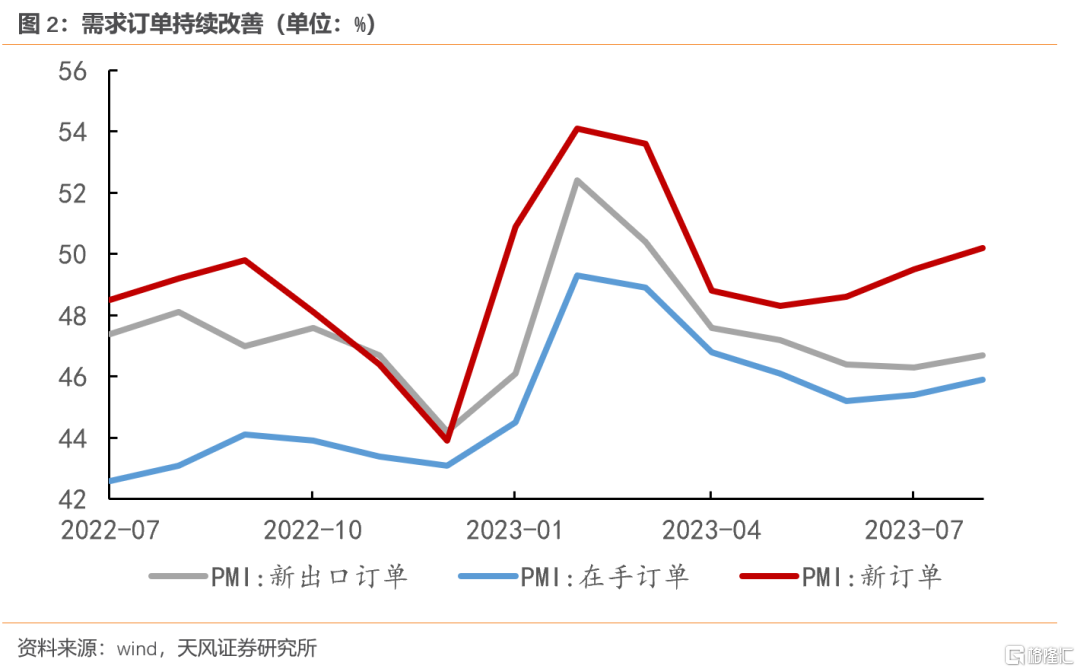

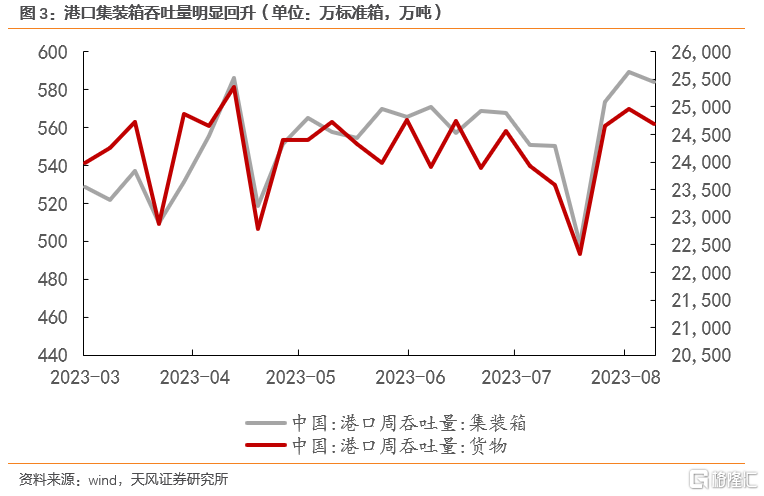

1)出口改善

8月出口相關指標均有所改善,PMI出口新訂單回升0.4個百分點至46.7%,止住了3月以來的回落趨勢;港口集裝箱和貨物周吞吐量環比7月分別回升0.4%和0.04%,CCFI和SCFI貨運價格指數回升,義烏聖誕節訂單量同比增長10%左右。預計8月出口增速將進入反彈階段。

往後來看,前期高基數、工業品通縮、人民幣貶值對出口增速的三重負面影響已經逐步消化,外需改善和份額維持韌性或驅動出口見底回升。(詳見《出口仍然是今年經濟的亮點》,2023.08.25)

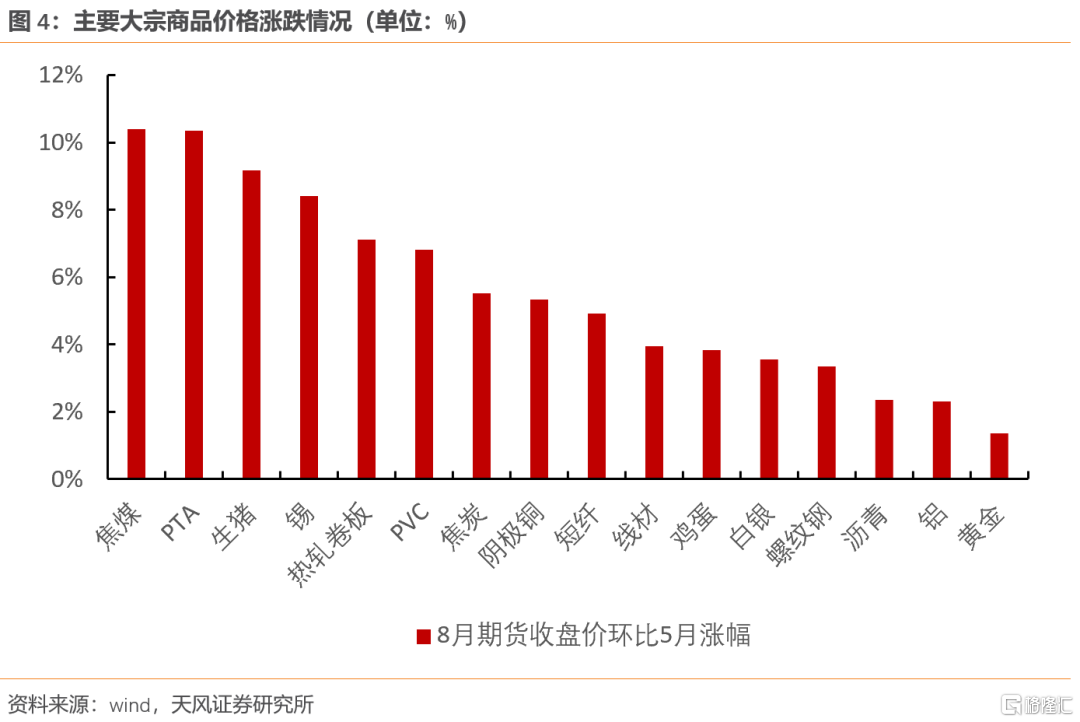

2)通脹反彈

6月以來受益於政策發力、基本面企穩等,以螺紋鋼為代表的部分大宗商品價格率先上升,8月主要大宗商品雖然升幅收斂,但繼續上行,PVC、焦煤、線材等期貨收盤價環比上升4%、3.4%、2.7%。

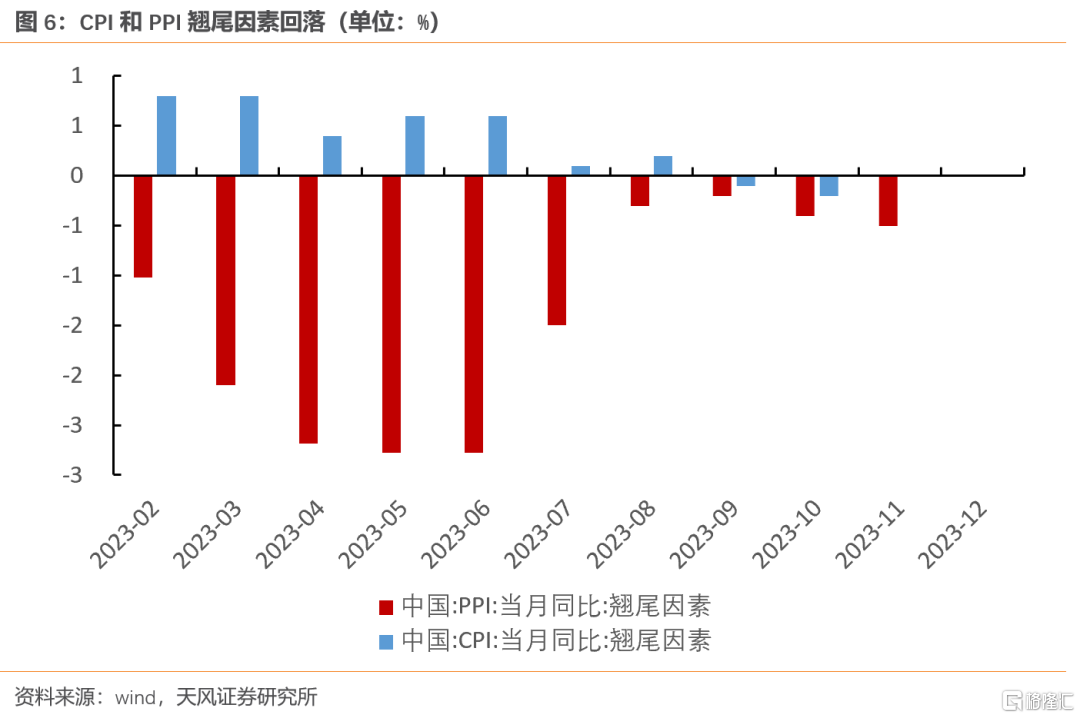

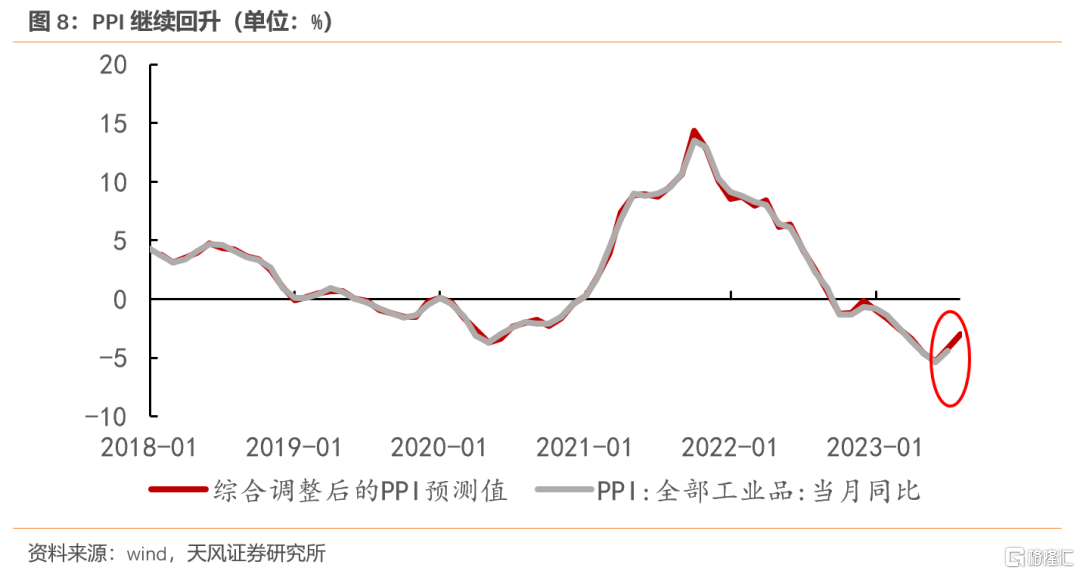

受益於翹尾因素回落、大宗商品價格上行,基於生產資料價格指數,預計8月PPI環比和同比增速分別為0.4%和-2.6%(7月同比為-4.4%)。

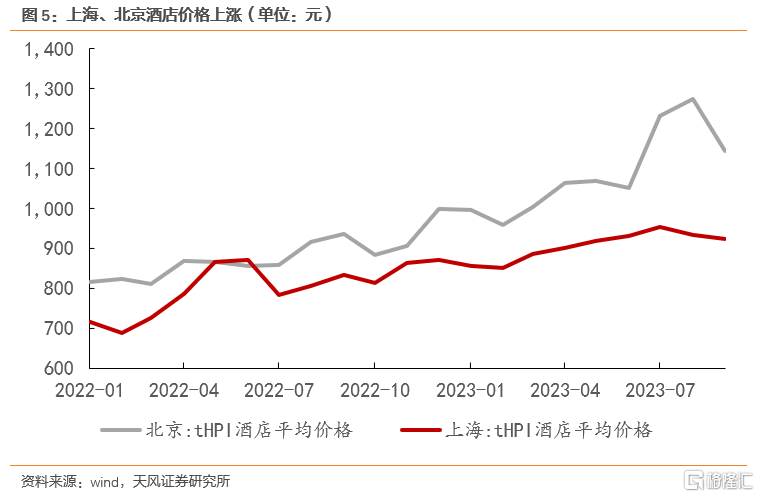

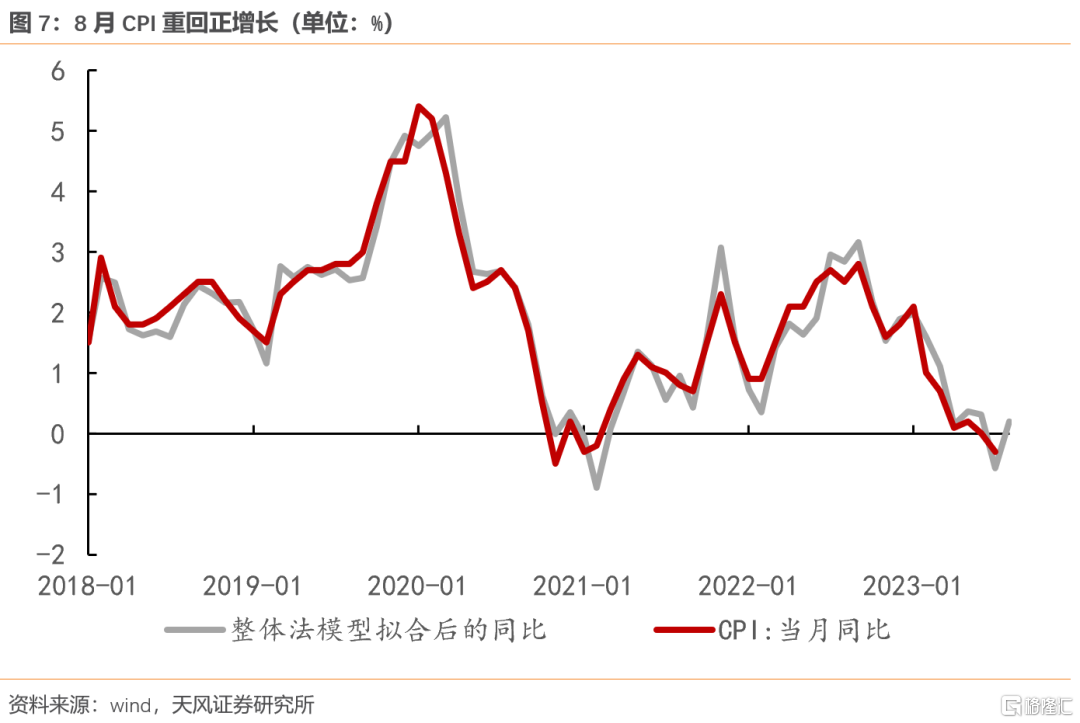

8月以豬肉為代表的菜籃子產品價格指數上升以及酒店等行業價格維持高位,帶動8月CPI環比和同比分別上行至0.3%和0.2%左右(7月同比為-0.3%)。

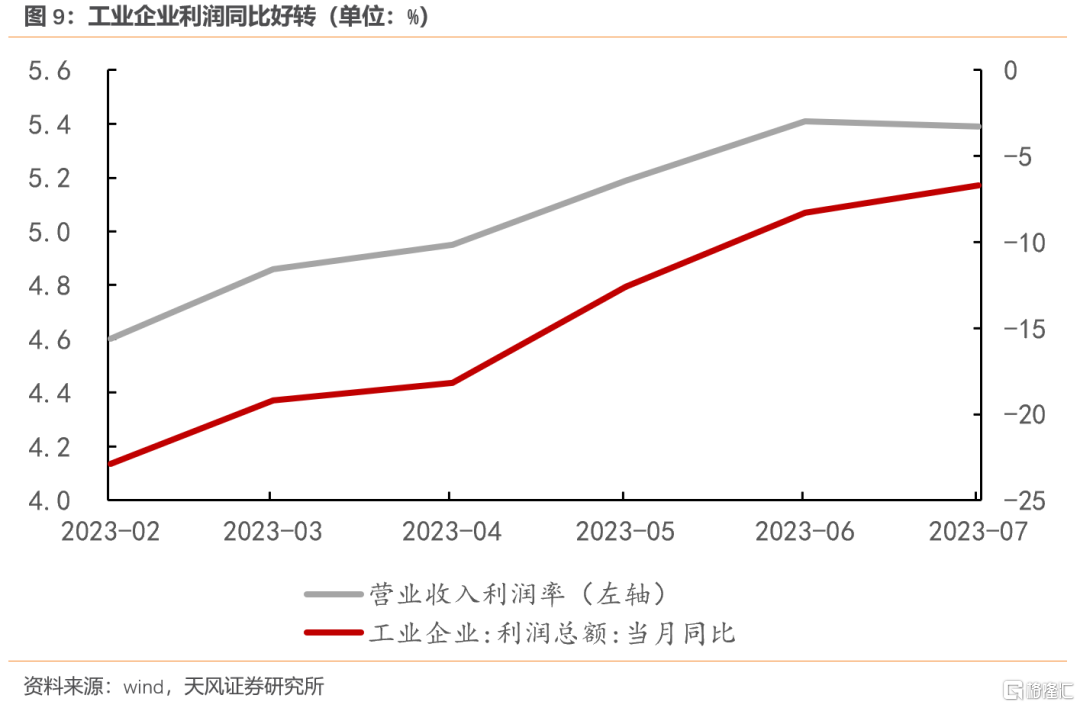

3)利潤修復

7月受益於工業品價格回升,工業特別是中上游工業利潤開始改善。7月工業企業利潤累計同比-15.5%,當月同比-6.7%,降幅較6月分別收窄1.3個和1.6個百分點,利潤降幅逐月收斂。

中上游行業的利潤修復較快,統計局表示“7月份,原材料製造業利潤同比下降7.7%,降幅較6月份收窄29.6個百分點。其中,鋼鐵、石油加工行業均由上年同期全行業淨虧損轉為盈利,利潤同比增加288.0億元、177.5億元;有色冶煉行業利潤增長1.17倍,增速明顯加快”。

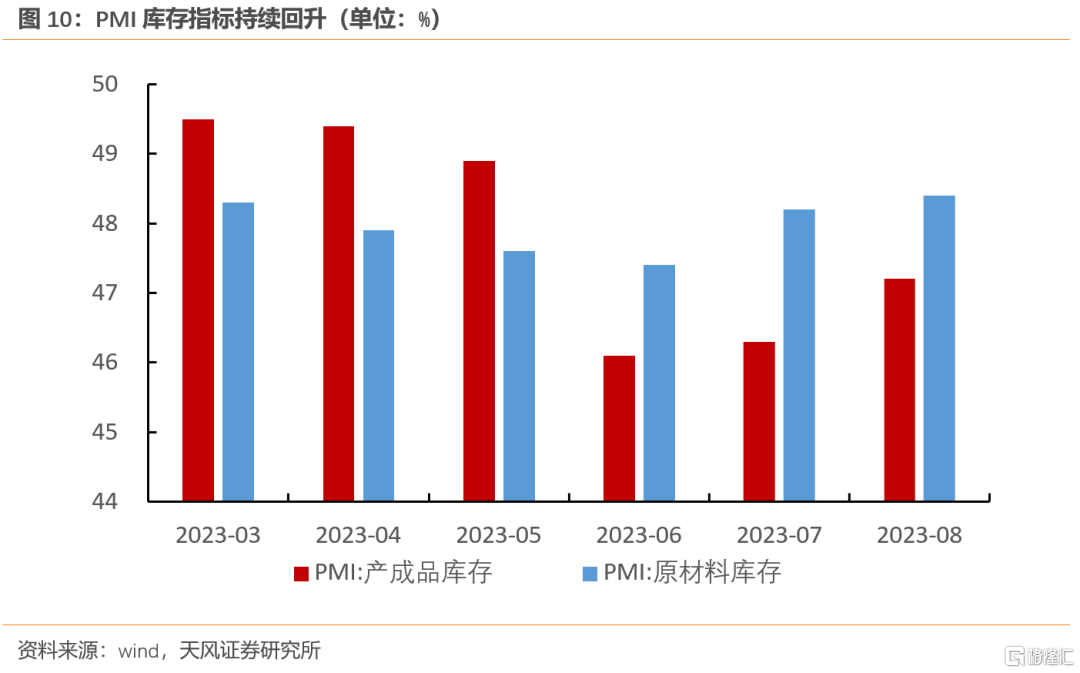

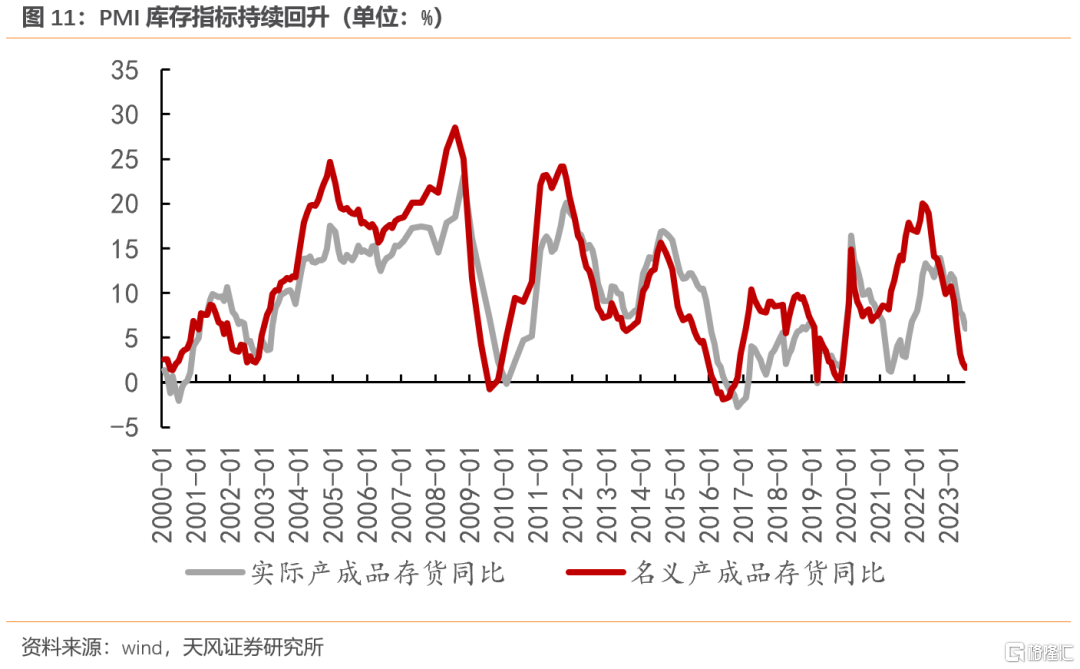

4)去庫放緩

7月工業企業產成品存貨同比增速回落0.6個百分點為1.6%,處於7.8%的歷史分位數水平,企業庫存接近底部,且去庫速度持續放緩(4-7月庫存同比降幅分別為3.2、2.7、1、0.6個百分點)。7月實際庫存同比6%,回落至33%的歷史分位數水平。

8月PMI原材料庫存指數和產成品庫存指數繼續回升0.2個和0.9個百分點至48.4%和47.2%,連續兩個月回升。

隨着PPI見底回升、PMI數據好轉,結合工業企業利潤數據,我們預計8月企業去庫或繼續放緩,並在3季度末-4季度初見底,企業去庫對經濟的拖累減輕。

5)生產修復

8月異常天氣結束,需求好轉帶動工業生產進一步回暖,PMI生產指標大幅上行1.7個百分點至51.9%。

其中,裝備製造業和消費品製造業的生產指數分別為53.3%和53%,較上月上升3個百分點左右;高技術製造業生產指數為51.7%,較上月上升1.4個百分點;高耗能行業生產指數保持在50.1%的水平。

裝備製造業生產走強與基建項目加快開工有關,建築業施工進度加快帶動上游建築建材、裝備製造等行業需求回升。8月建築業商務活動指數為53.8%,比上月上升2.6個百分點。

消費製造業走強受益於外需(海外進入聖誕備貨季)和內需(居民消費回暖、在手訂單和新訂單回升)的改善。

PMI數據連續三個月回升,表明當下經濟依然處於N形復甦的第三階段,而不是二次探底。

由於市場對短期經濟的預期過於悲觀,產生了二次探底的看法,所以將主要關注點放在政策刺激的必要性和可能性上,這也導致市場對政策的預期過高,讓高頻次、低力度的政策措施難以有效提振市場預期。

在市場對短期經濟過度悲觀的當下階段,我們想強調的是,不要高估政策的同時,也不要低估了經濟的內生增長動能。

我們認為當下居民消費意願依然旺盛,收入增速超過GDP增速,後續“資產負債表修復”結束,居民消費有望迎來新一輪的修復;同時出口依然是今年經濟的亮點,出口復甦也是支撐下半年經濟的重要因素之一。

風險提示

經濟復甦不及預期,海外基本面偏弱,出口不及預期

注:本文來自天風證券研究所9月5日發佈的《經濟復甦進入第三階段的證據進一步明朗》,報吿分析師:宋雪濤 SAC 執業證書號 S1110517090003

本資料為格隆匯經天風證券股份有限公司授權發佈,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、複製、發表、許可或仿製本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,為保證服務質量、控制投資風險,請勿訂閲本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發佈旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報吿的發佈平台,所發佈觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發佈的報吿為準。本資料內容僅反映作者於發出完整報吿當日或發佈本資料內容當日的判斷,可隨時更改且不予通吿。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。