本文來自格隆匯專欄:陶川 作者:陶川 鍾渝梅

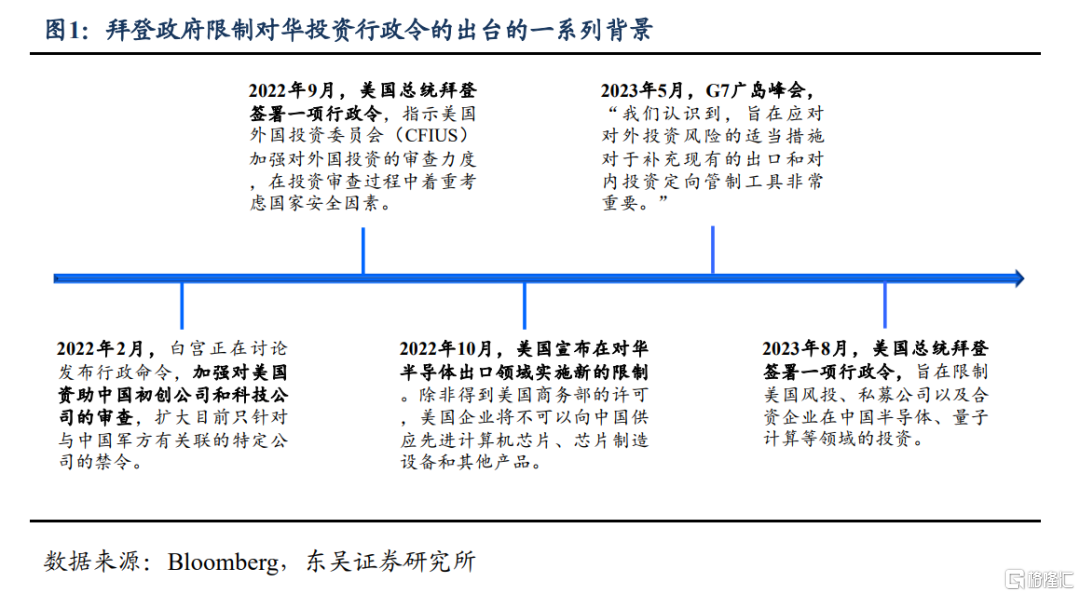

拜登政府今天發佈了醖釀已久的限制對華投資行政令,該行政令首次賦予美國政府新的廣泛監管權力,以國家安全為由禁止美國投資流向中國的一些敏感技術領域。儘管不時有風聲傳出,但東吳證券認為該行政令較最初的設想明顯“打折扣”。

説醖釀已久,是早在2022年2月,拜登政府就考慮對美國在5個產業(半導體芯片、人工智能、量子計算、生物技術和清潔能源)的對華投資進行審查。但由於拜登政府希望與盟國建立聯合審查機制(否則中國可以通過歐洲的實體繞過美國的限制),這一審查原計劃在5月日本廣島的G7會議後啟動,但由於盟國未能在國家安全關切和對經濟活動不利影響的辯論上達成一致,所以一直拖延至今。

説“打折扣”,與2022年2月所提出的完全禁止對中國一些高科技行業的直接投資不同,新的行政令在禁止的內容和形式上都被大大削弱了。

首先,該行政令在內容上只包括直接投資(如合資企業、私募股權、併購、綠地投資),但不包括被動式的證券投資。並且僅涵蓋人工智能、半導體與微電子、量子計算這三個行業(剔除了生物技術和清潔能源)。這些行業被禁止的投資可能包括那些“敏感技術”,但這些“敏感技術”已經包括在對中國公司和機構的現有出口管制中。

其次,該行政令採取了狹義的投資限制與廣泛披露要求相結合的形式。被禁止的投資範圍雖然很窄,但美國投資者須向財政部通報其他可能涉及國家安全的交易,作為涉及國家安全的對外投資收集額外信息的一種方式。這種形式也更符合拜登政府與中國“去風險”(相對於與中國脱鈎)的戰略,即採用“小院高牆”的方式在科技領域實施精準打擊。

另外,該行政令不會立刻生效。美國財政部將就限制的適當範圍徵求公眾意見,在45天內接受討論,隨後提出正式的規則提案。

鑑於此前美國財政部部長耶倫訪華時,已經表示擬議的對華投資限制“針對特定範圍,不會對兩國的投資環境產生嚴重影響”,東吳證券認為該行政令短期對中國經濟和資本市場的影響有限。

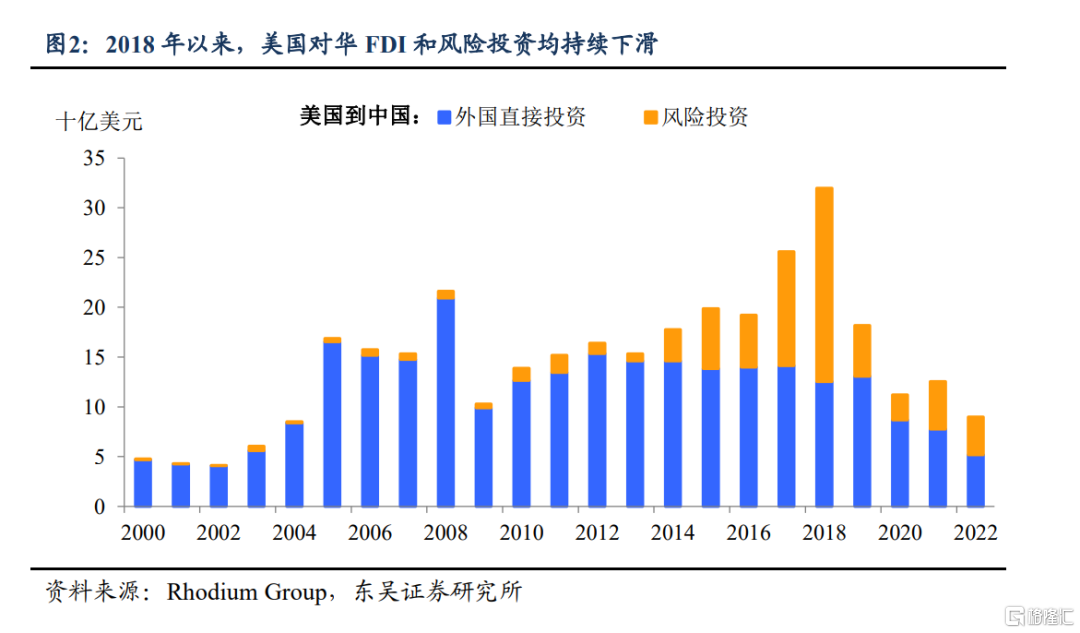

從經濟來看,雖然該禁令將抑制美國對華的直接投資,但根據榮鼎諮詢(Rhodium Group)的數據,過去5年來,美國對華無論是外國直接投資還是風險投資均持續下滑(圖2)。從當前中國吸引FDI的國別來看,美國的佔比已不足1.5%。因此該行政令在短期內對中國資本形成和技術發展的影響是完全可控的。

從資本市場來看,由於被動式的證券投資(比如指數投資)並不在該禁令範圍之內,因此不會發生強制平倉。並且從時間上來看,由於市場對於此行政令的出台早有預期,比如在4月21日首次傳出該行政令將頒佈的消息時,恒生科技指數回調了3.1%。東吳證券認為在該行政令一再延期後,市場對此的反應已趨於鈍化。

但從中長期來看,隨着美國與中國相關的經濟活動受到越來越多的審查,投資者在做出配置決策時,不僅要考慮現有的監管規定,還要考慮這樣一個背景,即與中國相關的活動會越來越受到更嚴格的政治審查,這就有可能迫使西方的機構投資者重新考慮在中國的投資。根據高盛的統計,2023年上半年全球主動型基金在中國的配置比基準權重低了390個基點;對沖基金在中國股票上的淨敞口(相對於其全球股票持倉)仍比今年1月份低了460個基點,而拜登政府行政令的長期實施可能會增加這些壓力。

風險提示:中美地緣風險升級,美聯儲持續貨幣緊縮,海外經濟衰退。

注:本文來自東吳證券於2023年8月10日發佈的《一文讀懂拜登投資限制禁令及影響(東吳宏觀陶川)》,分析師: 陶川 鍾渝梅