最近,來自蘭州的高校教授正在衝擊IPO。

甘肅皓天科技股份有限公司(以下簡稱“皓天科技”)擬登陸科創板,保薦人為中信建投證券。

皓天科技面向醫藥創新企業,提供高端藥物原料藥及其關鍵中間體、佐劑等功能分子的設計、合成、功能化應用過程中的CDMO和CRO服務。

如今,大學教授帶着自己的科研成果衝擊資本市場並不少見,畢竟在這個新時代“技術造富”已是常態,皓天科技的質地值得探索一番。

01

多傢俬募基金入股

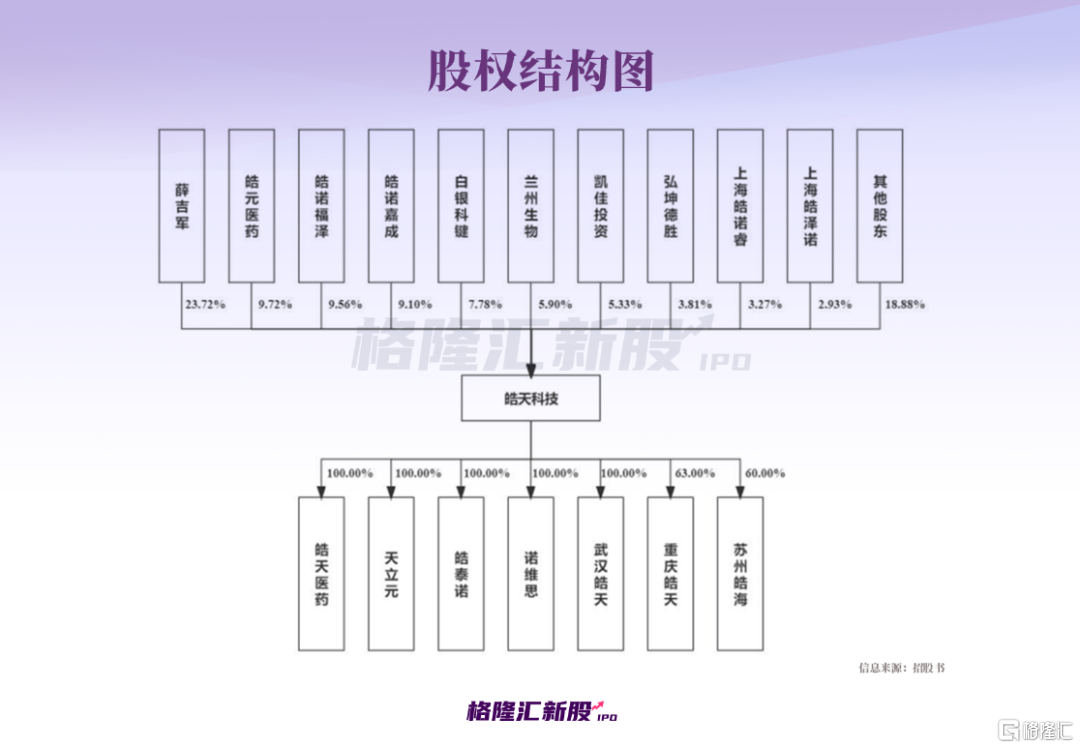

回顧公司的發展進程,皓天有限系由黃海、李瀛、上海皓元化學科技有限公司共同投資設立,於2009年4月23日在蘭州市工商行政管理局登記註冊,註冊資本為人民幣100萬元,法定代表人為薛吉軍。2022年11月,皓天有限召開股東會審議決定整體變更為股份有限公司。

薛吉軍是個70後,博士研究生學歷,2004年10月至2006年2月,任香港大學科研助理;2006年6月至今,歷任蘭州大學講師、副教授;2016年7月至2021年7月,任蘭州大學白銀產業技術研究院執行院長;2009年4月至今,任公司董事長、核心技術人員,2021年9月至今,任公司總經理。

圖片來源:公司官網

圖片來源:公司官網

薛吉軍直接持有發行人1,067.4541萬股股份,佔發行人股本總額的23.7212%;薛吉軍為皓諾嘉成、上海皓諾睿和皓諾睿澤的執行事務合夥人,通過皓諾嘉成、上海皓諾睿和皓諾睿澤控制發行人683.6498萬股股份,佔發行人股本總額的15.1922%。

李瀛也是公司的核心成員,博士研究生學歷。1977年10月至2019年1月,就職於蘭州大學,歷任助教、講師、副教授、教授;2019年8月至今,任公司董事、核心技術人員。

除薛吉軍外,持有發行人5%以上股份的股東包括皓元醫藥、皓諾福澤、皓諾嘉成、白銀科鍵、蘭州生物及凱佳投資。

其中,皓元醫藥2021年6月在科創板上市,從事分子及新分子類型藥物發現領域的工具化合物的研發,與公司存在主營業務業務往來。

截至招股説明書籤署日,公司共有24名股東,其中機構股東19名,各機構股東中,13家為私募基金。

申報前十二個月發行人新增股東包括弘坤德勝、濟峯三號、深圳魂鬥羅、共商惠福、凱佳投資、揚州藥融圈及真金投資。

02

股東也大客户?

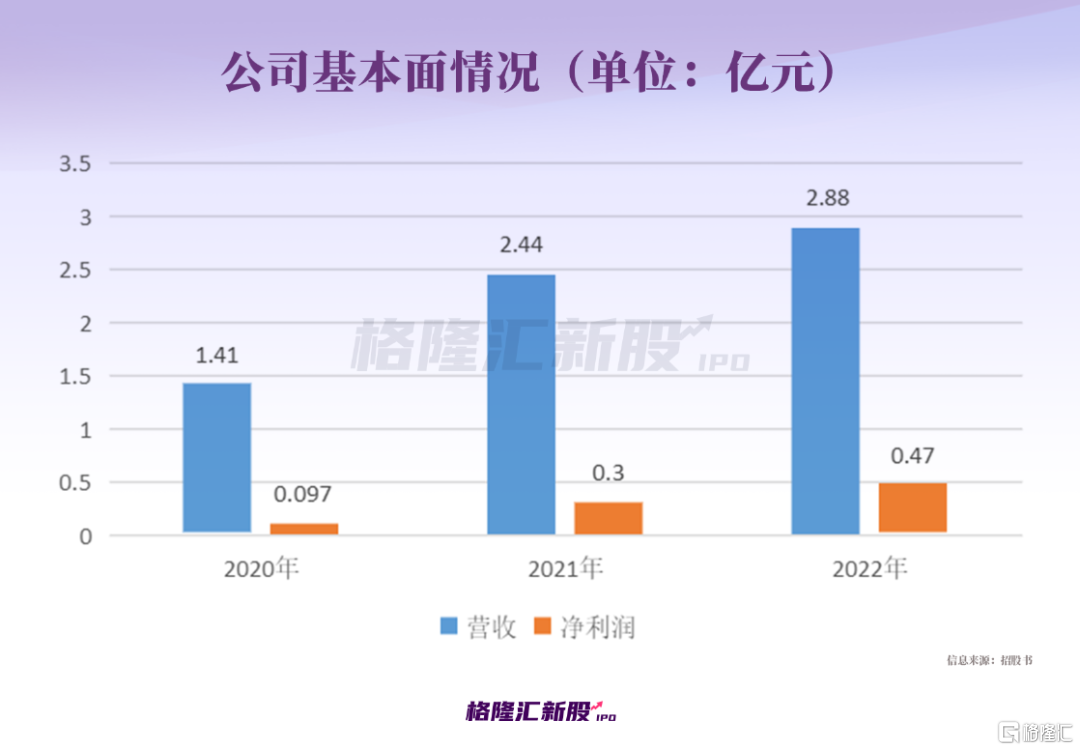

報吿期各期,皓天科技實現營業收入分別為1.41億元、2.44億元、2.88億元,淨利潤分別為 0.097億元、0.30億元、0.47億元。其產品需求與宏觀經濟及CDMO行業景氣度密切相關。

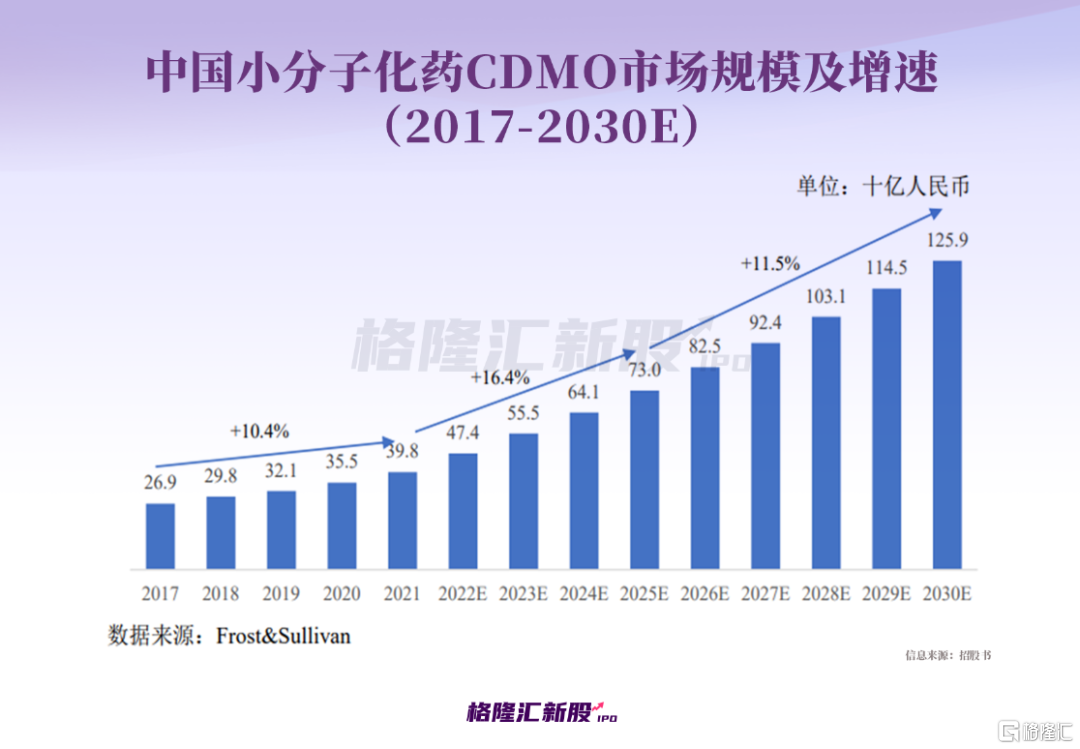

眾所周知,在研發成本增加和專利懸崖的雙重壓力下,為追求研發效率、經營效率及商業利益的最大化,醫藥行業的專業化外包已成為歐美主要跨國製藥企業的重要戰略選擇。

近年來,全球醫藥外包服務市場逐步向新興市場轉移,受國際製藥企業降低研發生產成本和提高經濟效益的利益驅動、國內醫藥行業法規政策不斷完善及國內醫藥CDMO服務水平的顯著提升,中國CDMO市場規模呈現出更大幅度的增長。同時,相比於歐美等發達國家的CRO市場,中國等新興市場國家的CRO業務增長更加迅速,相關入局者有望在這一賽道上取得更大的份額。

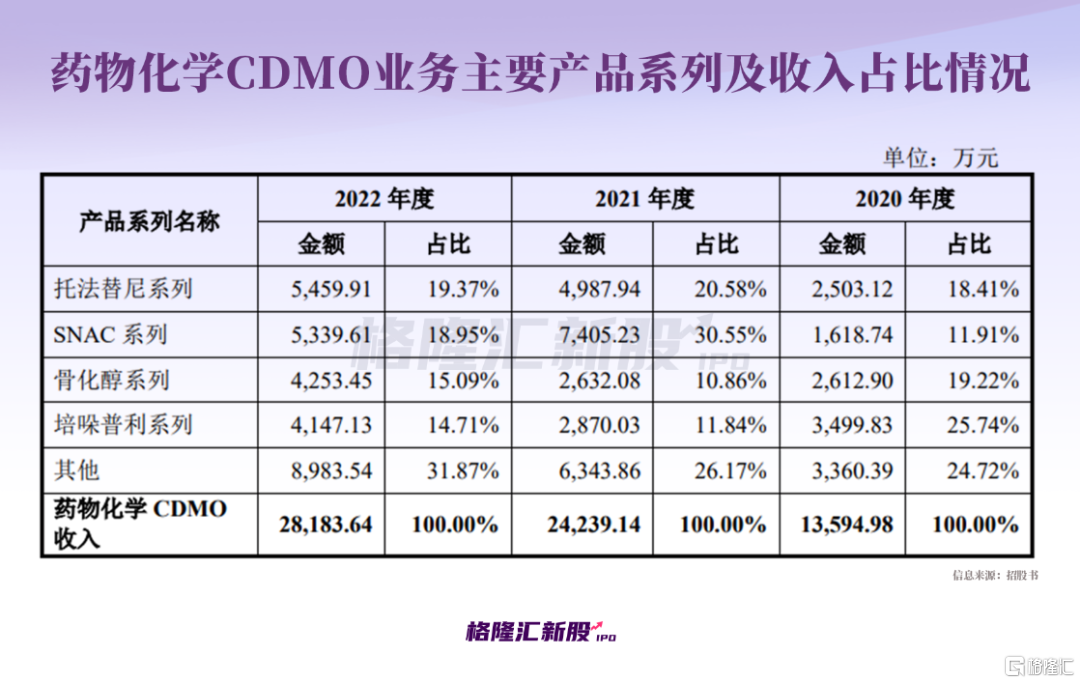

報吿期內,公司業務重點在於面向醫藥創新企業提供高端藥物分子、高活性藥物分子、藥物和疫苗佐劑、雜質對照品等工具分子等的CDMO及CRO業務。其中,公司藥物化學CDMO業務收入是主要收入來源,報吿期內的複合年增長率達43.98%。

具體來看藥物化學CDMO收入,報吿期內,公司主要產品中SNAC系列產品收入2022年和2021年較2020年有較大幅度的增長,原因主要是該系列產品主要客户2020年處於產品驗證階段,2021年進入商業化採購階段後加大了採購量。

可以發現,高活性藥物相關產品、佐劑相關產品是公司特色和差異化產品線,是它的競爭方向。

截至招股説明書籤署日,公司累計開發各類藥物項目193個,涉及105個原料藥產品、331箇中間體產品及800餘項雜質對照品,並已完成4項原料藥的註冊備案登記。

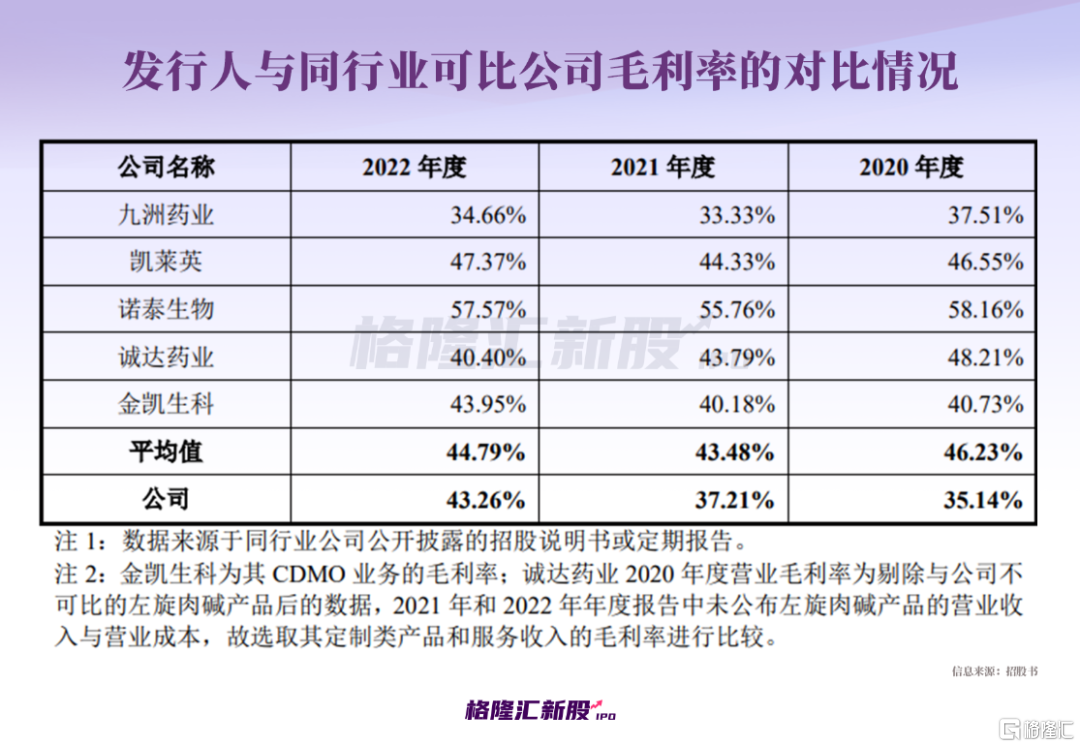

報吿期內,公司主營業務毛利率分別為35.14%、37.21%、43.26%,呈逐年上升趨勢。

事實上,公司CDMO業務為下游新藥研發、生產提供重要支撐,受下游新藥企業客户新藥研發進度和商業化情況的影響較大。

皓天科技的客户主要為國內外新藥研發企業、製藥公司等,其業務覆蓋了龍沙公司、禮來公司、美國安進公司、西班牙歐加農、恒瑞醫藥、正大天晴、齊魯製藥、康龍化成、陽光諾和、悦康藥業、博瑞生物等多家企業。

報吿期內,皓天科技向前五名客户銷售金額佔當期營業收入的比例分別為50.59%、55.18%、42.56%。

其中,皓元醫藥是皓天科技的主要客户之一,也是持有發行人9.72%股份的股東。報吿期內,公司向皓元醫藥及其子公司銷售金額佔公司各期營業收入比例為10.62%、12.93%、10.97%, 銷售收入佔比較高。

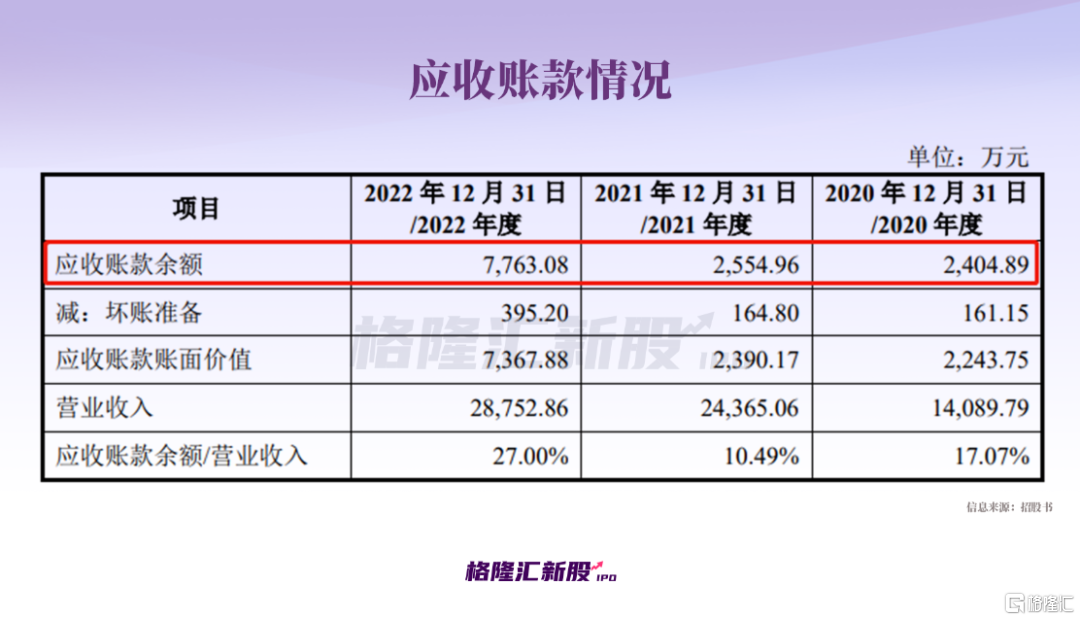

同時,報吿期各期末,公司應收賬款餘額從2020年的2404.89萬元升至2022年的7763.08萬元,大幅增長。

03

擴產、創新是出路?

縱觀我國醫藥外包服務行業,廣闊的市場空間存在機遇,整體呈現多、小、散的格局,市場集中度較低。

拿皓天科技來説,公司為行業後進入者且業務相對聚焦,與國內部分起步較早、佈局齊全、產業鏈涉及範圍廣的醫藥外包服務行業龍頭企業相比,皓天科技市場佔有率較低,規模效應不明顯。

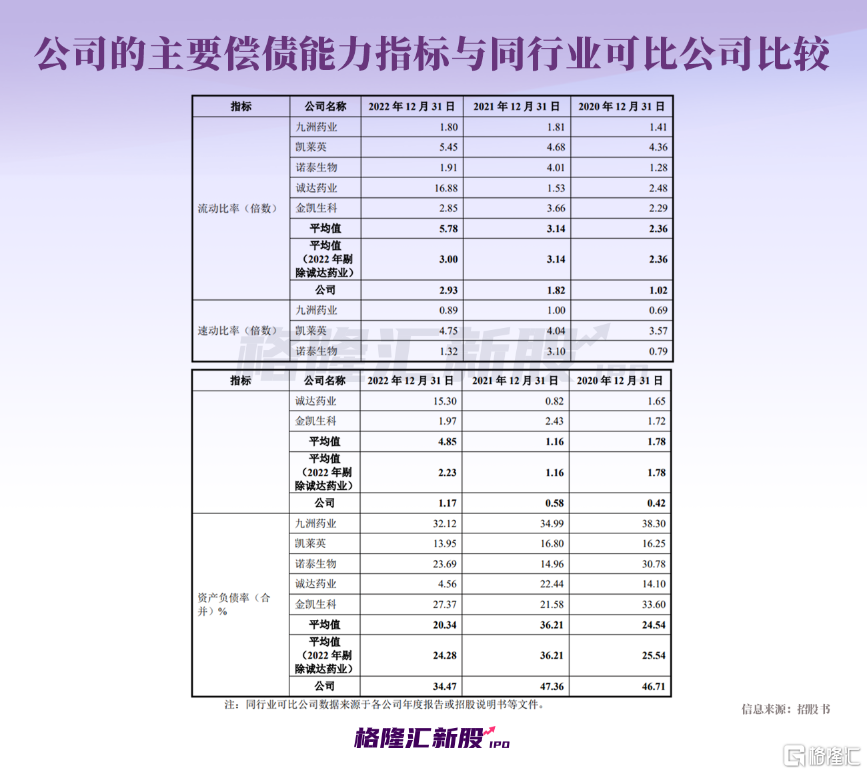

報吿期內,公司經營活動產生的現金流量淨額分別為-4275.89萬元、604.55萬元、-6097.49 萬元,波動較大,主要是因為公司經營規模不斷擴大,生產採購需要提前支付的資金增加所致。同時,2021年、2022年受宏觀市場政策影響,公司進一步加大了原材料備貨。此外,報吿期各期末,皓天科技的償債能力指標弱於同行業可比公司。

隨着行業發展的不斷加速,行業細分和專業化趨勢會更為凸顯,“CRO-CDMO-CMO”的產業鏈服務能力會是未來的競爭優勢。這意味着,皓天科技為首的入局者需要重視市場開拓,提升業務的成長性。

皓天科技未來主要圍繞高活性藥物相關產品、藥物佐劑與疫苗佐劑開展業務延伸和產品線擴展,並計劃拓展核藥載體和連接子、非天然氨基酸、糖苷化合物等產品。

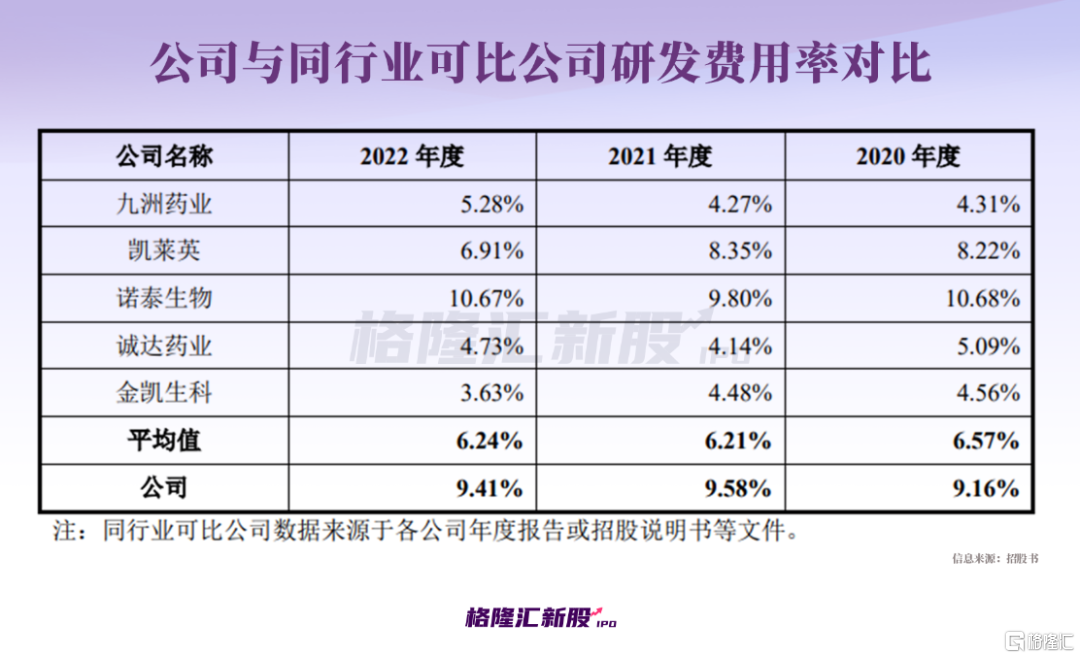

在研發方面,根據招股書,截至目前,公司圍繞新技術開發和應用共申請發明專利25項,其中已授權發明專利18項。報吿期內,皓天科技三年累積研發投入為6329.96萬元。

與此同時,伴隨着皓天科技不斷進行新客户的開發及新業務的拓展,其產能需求不斷增加。

公司已經配置白銀研發中心、蘭州研發中心和重慶研發子公司,預計每年可以開發20個原料藥和超過200箇中間體產品,這些市場需求和研發能力需要足夠的產能承接才能產生應有的效益。

可以發現,本次IPO擬投入募集資金超8億元,主要用於高活性原料藥生產基地建設項目、特色原料藥CDMO平台建設項目等,旨在提升產能和研發服務能力,進而鞏固其市場份額。

04

結語

儘管當前醫藥生物行業估值處於歷史低位,CRO&CDMO相關板塊行情表現低迷,可謂是“跌下神壇”,但長期來看,全球醫藥市場的競爭已成紅海,產業鏈的分工越發顯著,這一賽道還是存在較高的景氣度。

圖片來源:富途牛牛

圖片來源:富途牛牛

本文的皓天科技已經初步完成業務和技術開發能力佈局,接下來將試圖尋找新的業績增長點,並通過深耕技術和特色業務,形成細分行業優勢。

顯然,研發能力是重中之重,高校教授已經帶着科研成果走出象牙塔,能否順利登上資本市場舞台,還有待觀察。