近日,蘇州明皜傳感科技股份有限公司(以下簡稱“明皜傳感”)披露了首次公開發行股票並在科創板上市招股説明書(申報稿),保薦人為東方證券。

明皜傳感是一家專業從事 MEMS 傳感器研發、設計和銷售的芯片設計公司,具備包括芯片設計、製造工藝、封裝測試、軟件算法在內的完整核心技術架構,尤其是公司基於晶圓級3D MEMS-CMOS微加工工藝平台,將下游應用市場對產品高性能、高可靠性的需求融入產品的設計與製造中,並持續迭代自身產品。

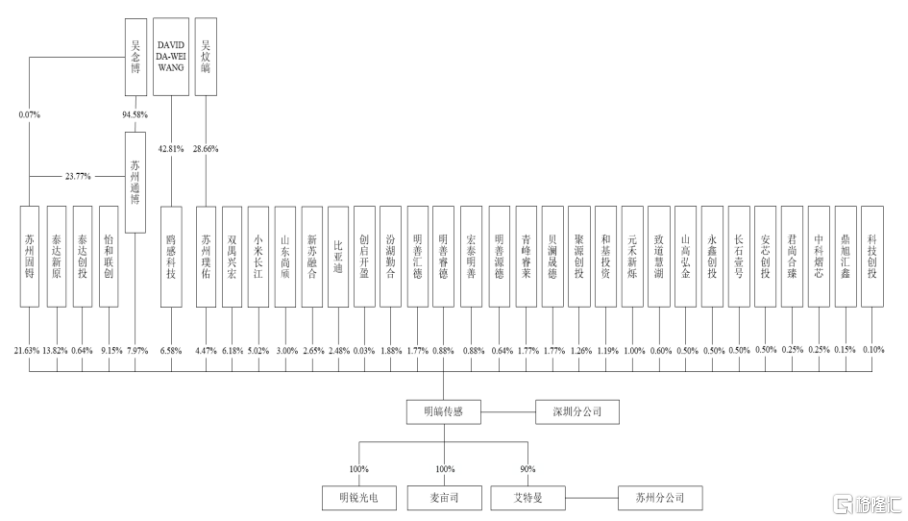

公司不存在控股股東。截至招股説明書籤署日,公司實際控制人為吳念博、吳炆皜、DAVID DA-WEI WANG,其中,吳念博、吳炆皜為父子關係。三人合計可控制公司 40.65%股份對應表決權。

股權結構圖,圖片來源:招股書

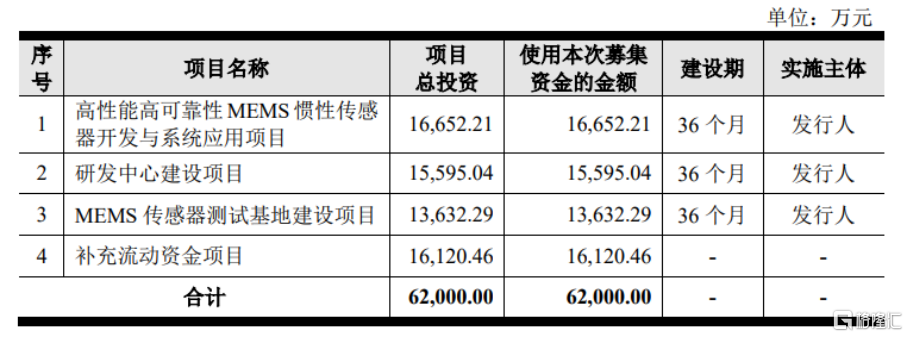

本次IPO擬募資6.2億元,主要用於高性能高可靠性MEMS慣性傳感器開發與系統應用項目、研發中心建設項目、MEMS傳感器測試基地建設項目等。

募資使用情況,圖片來源:招股書

綜合毛利率低於可比公司均值

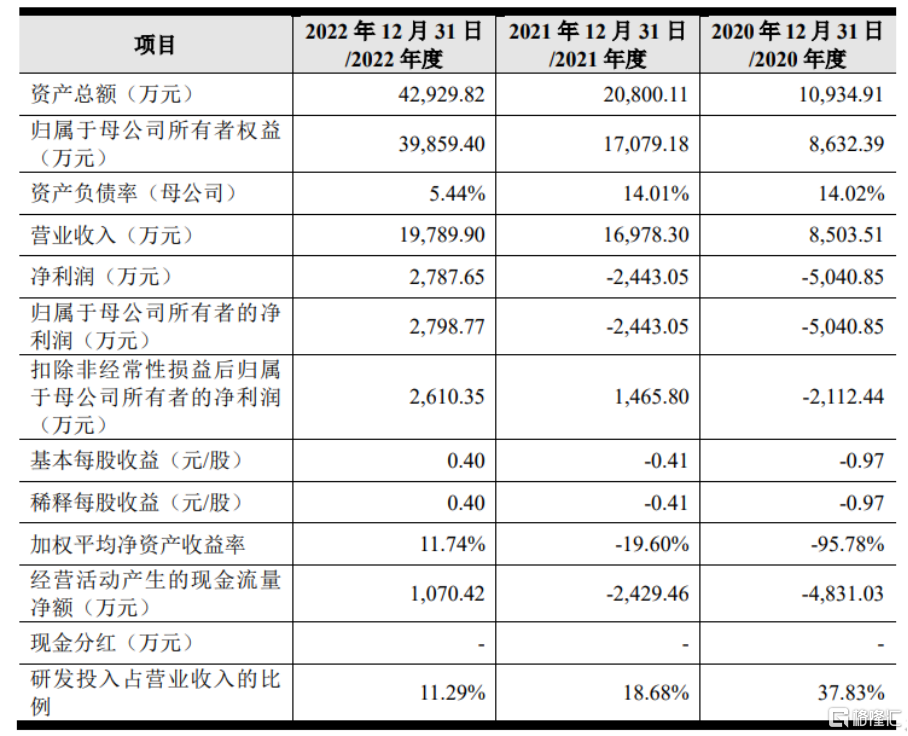

報吿期各期,明皜傳感實現營業收入分別為8503.51萬元、1.70億元、1.98億元,淨利潤分別為-5040.85萬元、 -2443.05萬元、2787.65萬元。

基本面情況,圖片來源:招股書

可以發現,報吿期內,公司營業收入逐年增長,2020年度和2021年度虧損金額較大主要系實施股權激勵確認高額股份支付費用所致。扣除確認的股份支付費用後,2021 年度公司已實現盈利。

2022年11 月,公司完成股改後,母公司單體報表未分配利潤為負的情形已消除,但由於子公司明鋭光電存在較大金額的未彌補虧損,導致公司合併報表層面仍存在累計未彌補虧損。

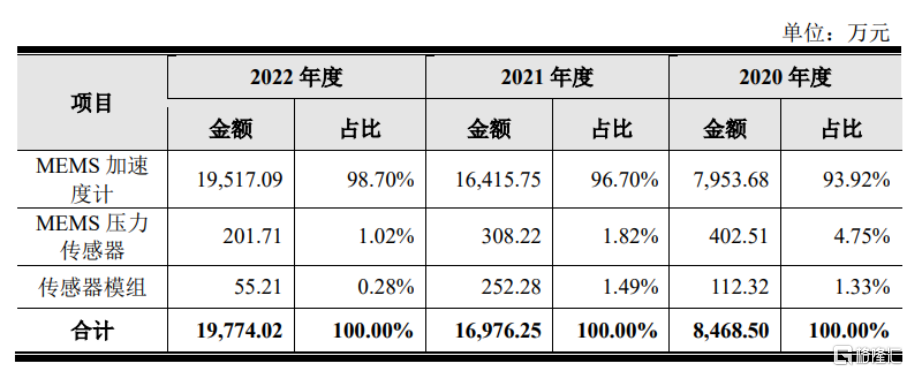

報吿期各期,MEMS加速度計佔主營業務收入的比重均超九成,主要應用於消費電子、物聯網和車載應用領域,產品結構較為單一。

主營業務收入產品構成及波動分析,圖片來源:招股書

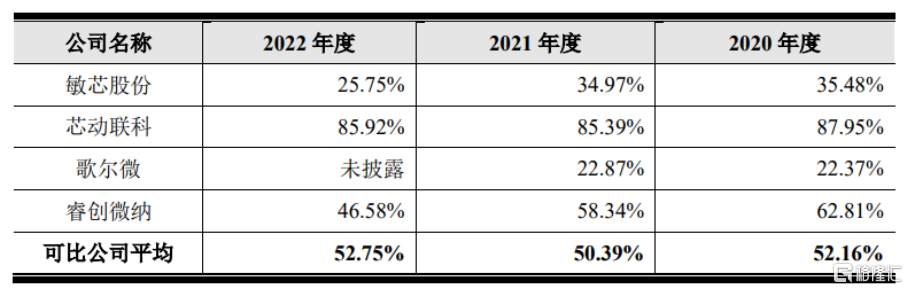

報吿期各期,明皜傳感的綜合毛利率持續上升,不過仍低於可比公司均值,分別為18.83%、30.64%、34.24%,主要受產品售價提高、客户結構變化、供應鏈成本變化、匯率波動等因素綜合影響所致。

毛利率同行業公司對比分析,圖片來源:招股書

報吿期內,公司原材料之一 ASIC芯片均向納芯微採購,採購金額佔各期採購總額的比例分別為 27.47%、22.71%、29.62%。 在委託納芯微設計的ASIC芯片初次研發成功且經驗證通過後,公司自2013年開始向納芯微採購該產品,至今經歷了多次產品迭代。同時,根據公司與納芯微簽訂的定製化開發合同,未經公司同意,納芯微不得將芯片的設計版圖出售或授權給其他公司,亦不得利用該芯片的設計或光罩為其他公司生產芯片。

綜合考慮ASIC芯片的定製化特徵、產品更新迭代的延續性、自主研發團隊組建成本、新供應商開發成本、上述合同對於納芯微的排他性等因素,公司選擇與納芯微作為該類產品的唯一供應商。 因此,公司對ASIC芯片的採購存在單一供應商依賴的風險。

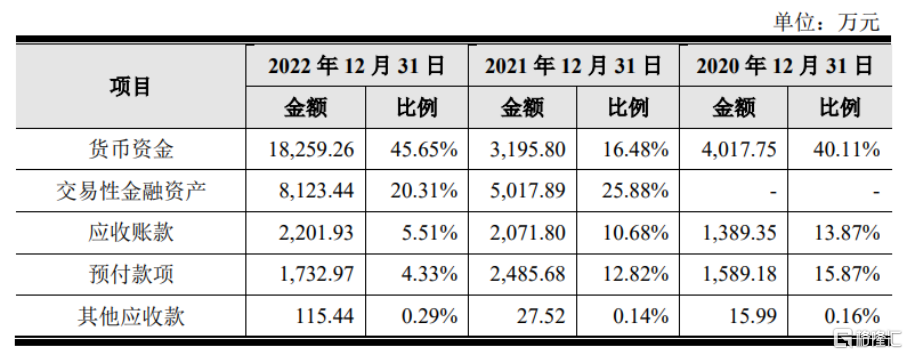

明皜傳感的存貨主要由原材料、庫存商品、在產品和委託加工物資構成,報吿期各期末,公司存貨賬面價值佔各期末流動資產的比例分別為29.11%、33.10%、23.35%,主要系報吿期內公司基於晶圓代工產能緊張的形勢,結合對下游市場需求的判斷增加了備貨量,同時原材料價格上升,導致存貨金額增加。

公司流動資產具體構成,圖片來源:招股書

關聯交易佔比較高

事實上,國內MEMS產業起步較晚,且MEMS傳感器的封裝和測試具有非標化的特 徵,因此國內缺乏專業的代工廠提供全套的代工服務。因此公司在成立初期藉助股東優勢,與蘇州固鍀緊密合作建立了MEMS加速度計的封裝與測試體系,並向其採購封裝測試服務至今。

報吿期各期,公司對蘇州固鍀關聯採購的金額佔各期採購總額的比例分別為25.41%、20.22%、21.18%。報吿期內,由於第一大股東蘇州固鍀投資的私募基金為納芯微的 5%以上股東,基於謹慎性原則,公司將其對納芯微的採購比照關聯交易披露。報吿期各期,上述關聯交易金額佔各期採購總額的比例分別為27.47%、22.71%、29.62%。

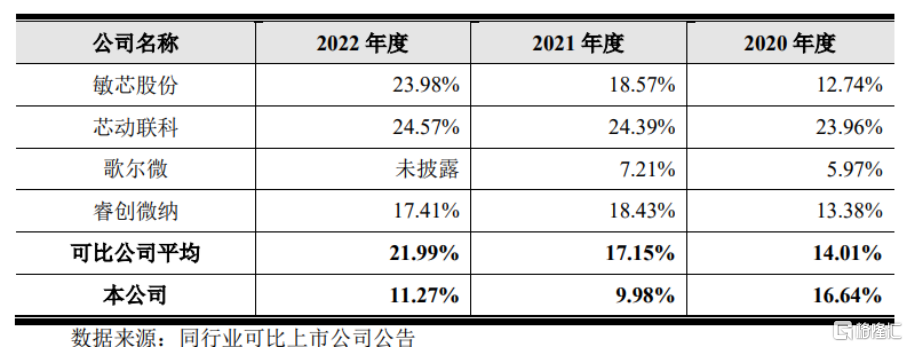

此外,明皜傳感所屬行業為芯片設計行業。該行業為典型的技術密集型行業,持續技術創新是公司在市場中保持競爭優勢的重要手段。報吿期各期,公司研發費用分別為3216.55萬元、3170.97萬元、2233.31萬元。

研發費用率與同行業公司比較,圖片來源:招股書

結語

目前來説,明皜傳感需要依託自主研發設計能力和持續創新的研發理念,一方面橫向拓展產品線,開發MEMS陀螺儀、IMU、MEMS環境傳感器等新產品,同時對現有 產品系列進行不斷地更新迭代,持續提升產品市場滲透率,提高公司行業競爭地位;另一方面,縱向拓展產品應用領域,在物聯網、新能源汽車、醫療健康、工業控制等高速發展的市場深入佈局,並提前開拓產品在其他新興領域的應用,搶佔市場發展先機。