近日,苏州明皜传感科技股份有限公司(以下简称“明皜传感”)披露了首次公开发行股票并在科创板上市招股说明书(申报稿),保荐人为东方证券。

明皜传感是一家专业从事 MEMS 传感器研发、设计和销售的芯片设计公司,具备包括芯片设计、制造工艺、封装测试、软件算法在内的完整核心技术架构,尤其是公司基于晶圆级3D MEMS-CMOS微加工工艺平台,将下游应用市场对产品高性能、高可靠性的需求融入产品的设计与制造中,并持续迭代自身产品。

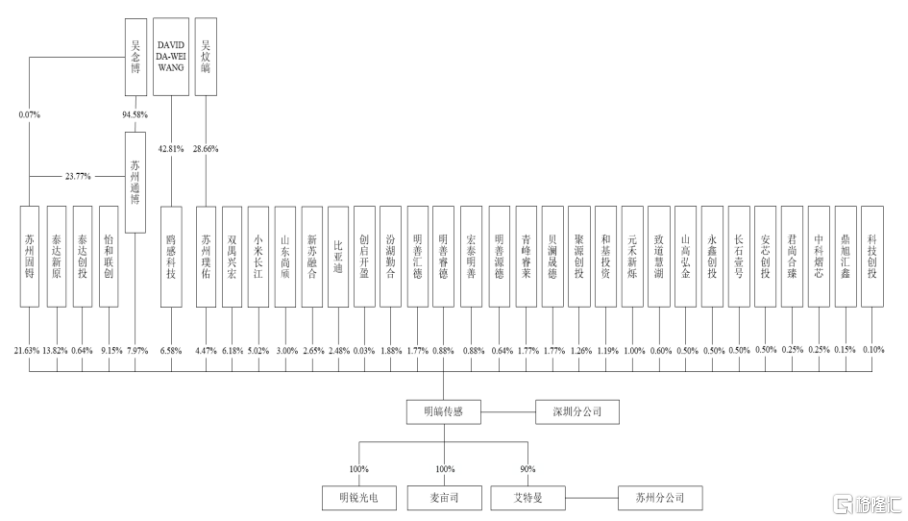

公司不存在控股股东。截至招股说明书签署日,公司实际控制人为吴念博、吴炆皜、DAVID DA-WEI WANG,其中,吴念博、吴炆皜为父子关系。三人合计可控制公司 40.65%股份对应表决权。

股权结构图,图片来源:招股书

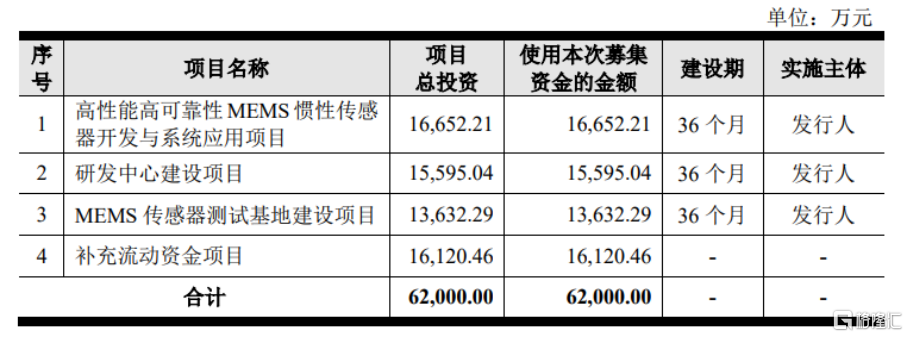

本次IPO拟募资6.2亿元,主要用于高性能高可靠性MEMS惯性传感器开发与系统应用项目、研发中心建设项目、MEMS传感器测试基地建设项目等。

募资使用情况,图片来源:招股书

综合毛利率低于可比公司均值

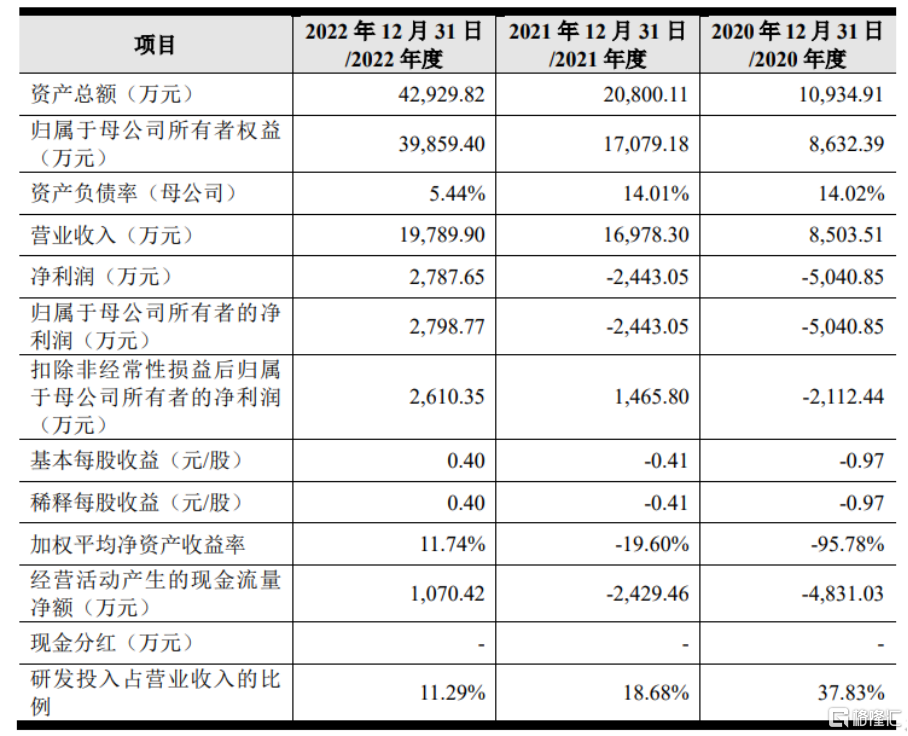

报吿期各期,明皜传感实现营业收入分别为8503.51万元、1.70亿元、1.98亿元,净利润分别为-5040.85万元、 -2443.05万元、2787.65万元。

基本面情况,图片来源:招股书

可以发现,报吿期内,公司营业收入逐年增长,2020年度和2021年度亏损金额较大主要系实施股权激励确认高额股份支付费用所致。扣除确认的股份支付费用后,2021 年度公司已实现盈利。

2022年11 月,公司完成股改后,母公司单体报表未分配利润为负的情形已消除,但由于子公司明锐光电存在较大金额的未弥补亏损,导致公司合并报表层面仍存在累计未弥补亏损。

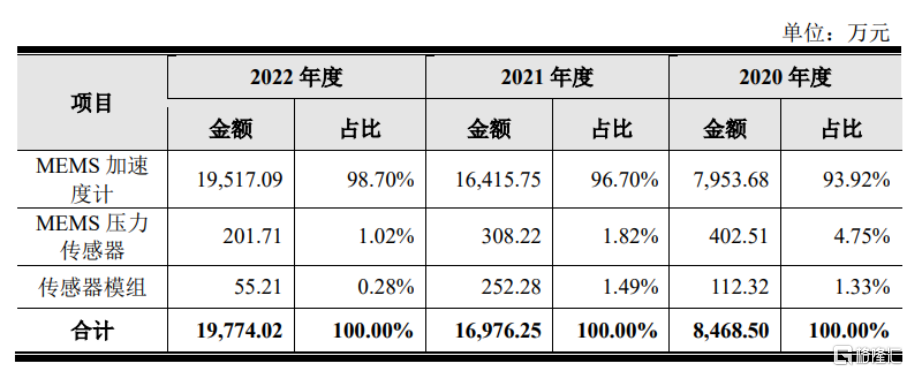

报吿期各期,MEMS加速度计占主营业务收入的比重均超九成,主要应用于消费电子、物联网和车载应用领域,产品结构较为单一。

主营业务收入产品构成及波动分析,图片来源:招股书

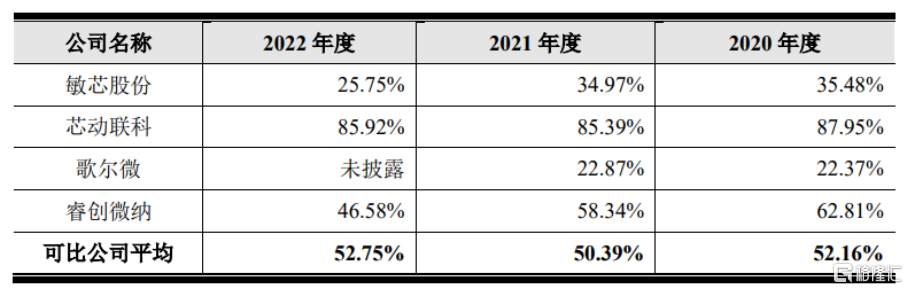

报吿期各期,明皜传感的综合毛利率持续上升,不过仍低于可比公司均值,分别为18.83%、30.64%、34.24%,主要受产品售价提高、客户结构变化、供应链成本变化、汇率波动等因素综合影响所致。

毛利率同行业公司对比分析,图片来源:招股书

报吿期内,公司原材料之一 ASIC芯片均向纳芯微采购,采购金额占各期采购总额的比例分别为 27.47%、22.71%、29.62%。 在委托纳芯微设计的ASIC芯片初次研发成功且经验证通过后,公司自2013年开始向纳芯微采购该产品,至今经历了多次产品迭代。同时,根据公司与纳芯微签订的定制化开发合同,未经公司同意,纳芯微不得将芯片的设计版图出售或授权给其他公司,亦不得利用该芯片的设计或光罩为其他公司生产芯片。

综合考虑ASIC芯片的定制化特征、产品更新迭代的延续性、自主研发团队组建成本、新供应商开发成本、上述合同对于纳芯微的排他性等因素,公司选择与纳芯微作为该类产品的唯一供应商。 因此,公司对ASIC芯片的采购存在单一供应商依赖的风险。

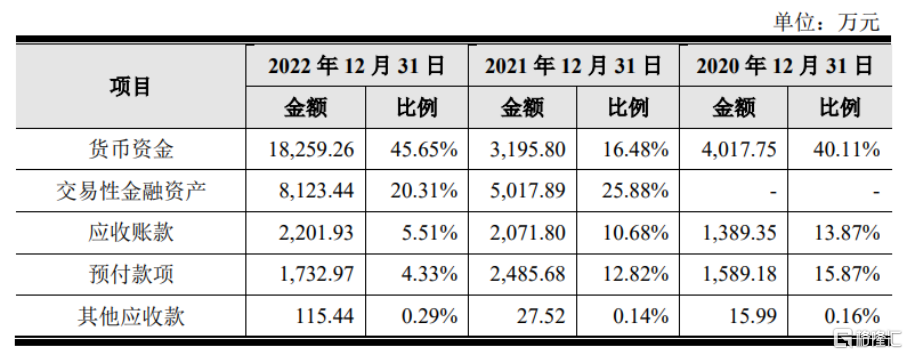

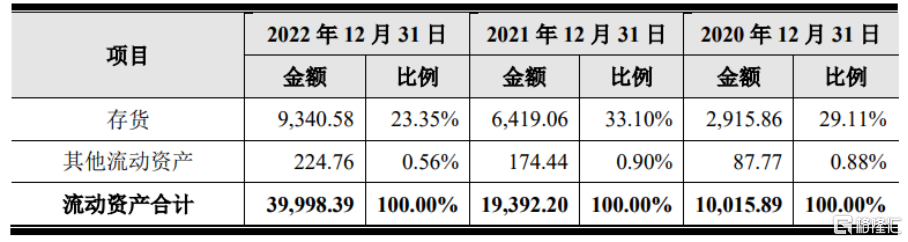

明皜传感的存货主要由原材料、库存商品、在产品和委托加工物资构成,报吿期各期末,公司存货账面价值占各期末流动资产的比例分别为29.11%、33.10%、23.35%,主要系报吿期内公司基于晶圆代工产能紧张的形势,结合对下游市场需求的判断增加了备货量,同时原材料价格上升,导致存货金额增加。

公司流动资产具体构成,图片来源:招股书

关联交易占比较高

事实上,国内MEMS产业起步较晚,且MEMS传感器的封装和测试具有非标化的特 征,因此国内缺乏专业的代工厂提供全套的代工服务。因此公司在成立初期借助股东优势,与苏州固锝紧密合作建立了MEMS加速度计的封装与测试体系,并向其采购封装测试服务至今。

报吿期各期,公司对苏州固锝关联采购的金额占各期采购总额的比例分别为25.41%、20.22%、21.18%。报吿期内,由于第一大股东苏州固锝投资的私募基金为纳芯微的 5%以上股东,基于谨慎性原则,公司将其对纳芯微的采购比照关联交易披露。报吿期各期,上述关联交易金额占各期采购总额的比例分别为27.47%、22.71%、29.62%。

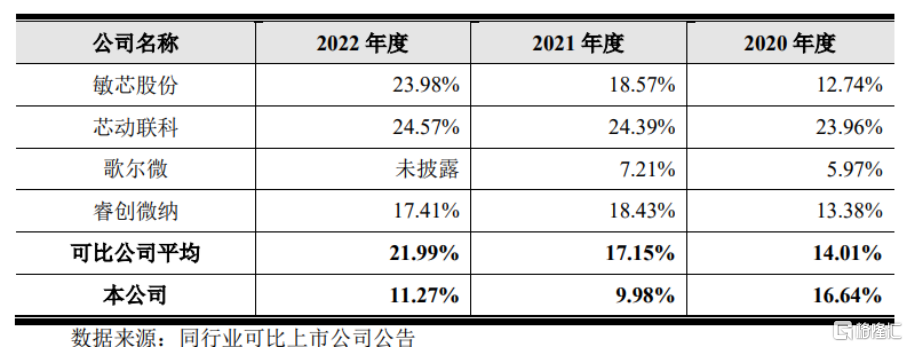

此外,明皜传感所属行业为芯片设计行业。该行业为典型的技术密集型行业,持续技术创新是公司在市场中保持竞争优势的重要手段。报吿期各期,公司研发费用分别为3216.55万元、3170.97万元、2233.31万元。

研发费用率与同行业公司比较,图片来源:招股书

结语

目前来说,明皜传感需要依托自主研发设计能力和持续创新的研发理念,一方面横向拓展产品线,开发MEMS陀螺仪、IMU、MEMS环境传感器等新产品,同时对现有 产品系列进行不断地更新迭代,持续提升产品市场渗透率,提高公司行业竞争地位;另一方面,纵向拓展产品应用领域,在物联网、新能源汽车、医疗健康、工业控制等高速发展的市场深入布局,并提前开拓产品在其他新兴领域的应用,抢占市场发展先机。