近日,深交所公吿將於2023年5月26日召開2023年第36次上市審核委員會審議會議,屆時將審議蘇州亞德林股份有限公司(簡稱:亞德林)的首發IPO申請事項,其保薦機構為東吳證券。

亞德林成立於2012年,是一家專業從事鋁合金及鋁合金精密零部件研發、生產和銷售的企業,產品線涵蓋鋁合金錠/液,以及下游汽車行業、工業機械領域等鋁合金精密零部件和配套模具。

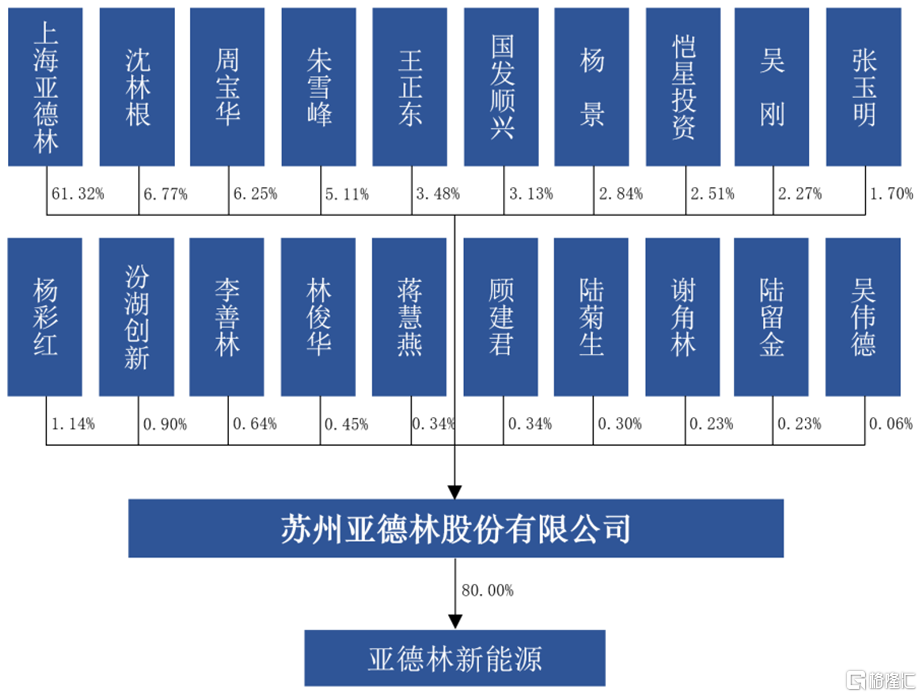

截至最新招股説明書籤署日,公司的控股股東為上海亞德林,其直接持有公司股份4,075.5489萬股,直接持股比例為61.32%;實際控制人為沈林根,其通過直接和間接合計控制公司68.09%股份。

(股權結構圖,圖片來源:招股書)

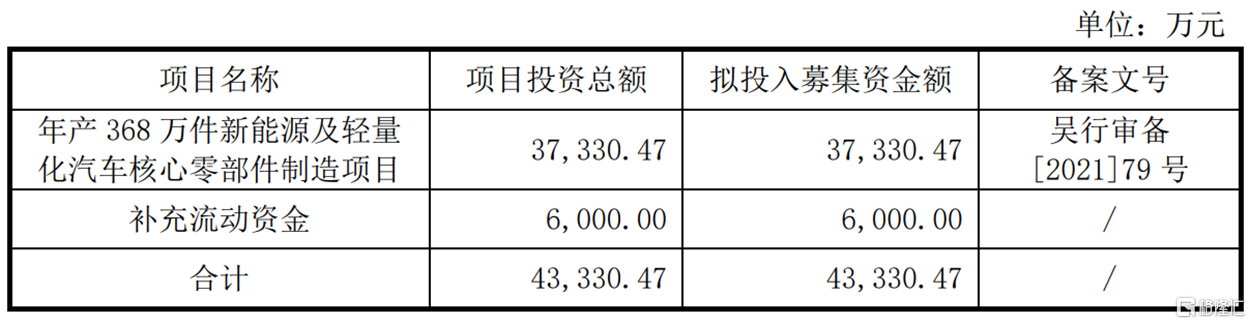

本次衝刺創業板,公司擬募資4.33億元,其中3.73億元將用於年產368萬件新能源及輕量化汽車核心零部件製造項目、6000萬元用於補充流動資金。

(募集資金用途,圖片來源:招股書)

1. 主營業務毛利率不及同行

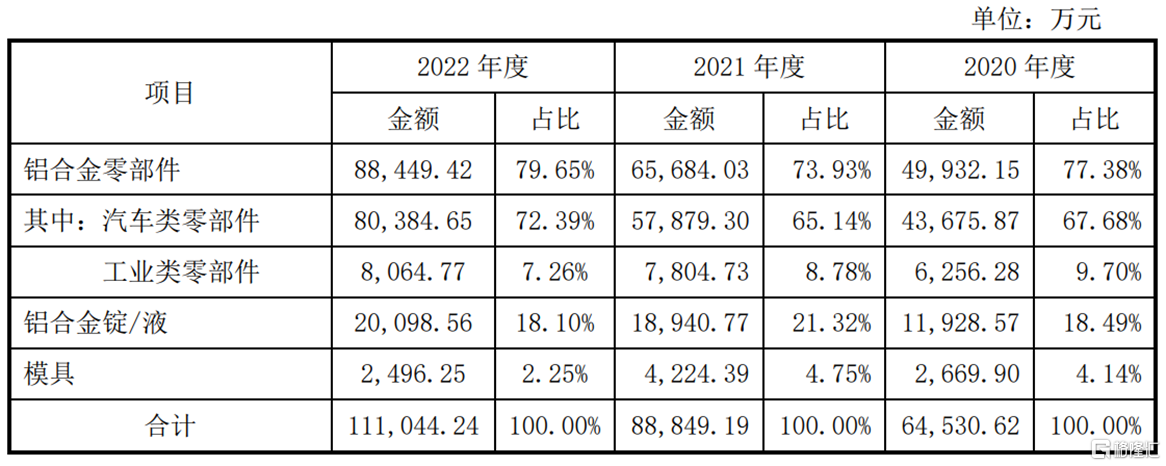

亞德林主要銷售產品為汽車領域壓鑄件產品,其佔比超過70%。報吿期內,因熔鍊環節存在富餘產能,公司也存在銷售鋁合金錠/液的情況。

(公司主營業務收入按產品構成情況,圖片來源:招股書)

鋁壓鑄行業的上游企業主要是鋁材供應商,下游客户則以汽車零部件或整車廠商為主。

公司主要採取直接銷售的方式將產品銷售給客户,主要客户包括威巴克、帝倜阿爾、博戈集團等全球知名汽車零部件供應商,還有上汽集團、上汽大眾等整車製造商;工業領域,公司主要客户為奧創集團、科尼起重機、格蘭富、牧田等。

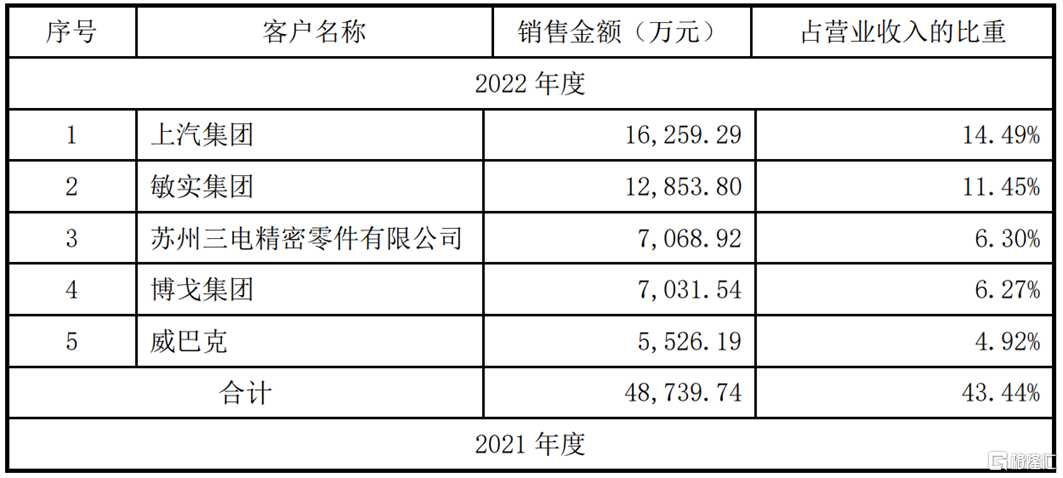

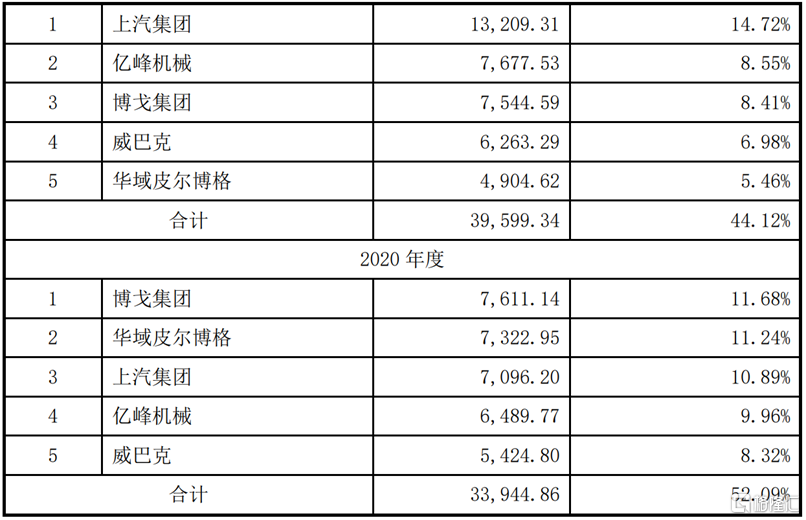

報吿期內,公司向前五名客户的銷售佔比超過40%,其中2022年公司直接或通過華域皮爾博格、億峯機械等向上汽集團實現的汽車類零部件銷售收入合計為2.56億元;公司直接向上汽大眾、大眾汽車自動變速器(天津)有限公司或通過敏實集團向大眾銷售實現的汽車類零部件銷售收入合計為1.40億元,佔公司扣除鋁合金錠/液收入後的主營業務收入的比重分別為28.19%、15.41%,公司業務存在對上汽集團、大眾等相關客户較為集中的風險。

(公司前五名客户的銷售情況,圖片來源:招股書)

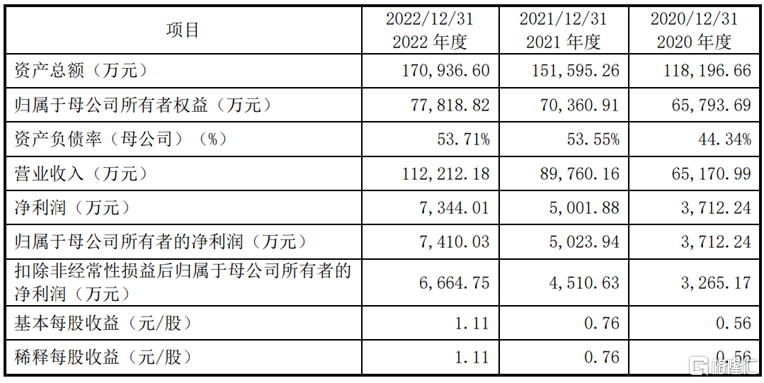

2020年至2022年各報吿期,亞德林的營業收入分別為6.52億元、8.98億元和11.22億元,相對應的歸母淨利潤分別為3712.24萬元、5023.94萬元和7410.03萬元,業績呈現穩步增長。

(主要財務數據及指標,圖片來源:招股書)

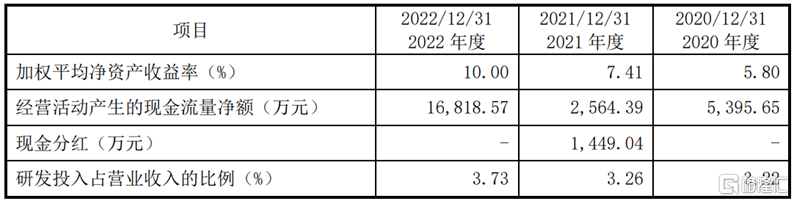

公司表示,預計2023年1-3月的營業收入為2.35億元至2.55億元,同比變動-2.50%至5.80%;預計歸母淨利潤為960萬元至1060萬元,同比變動0.87%至11.38%。

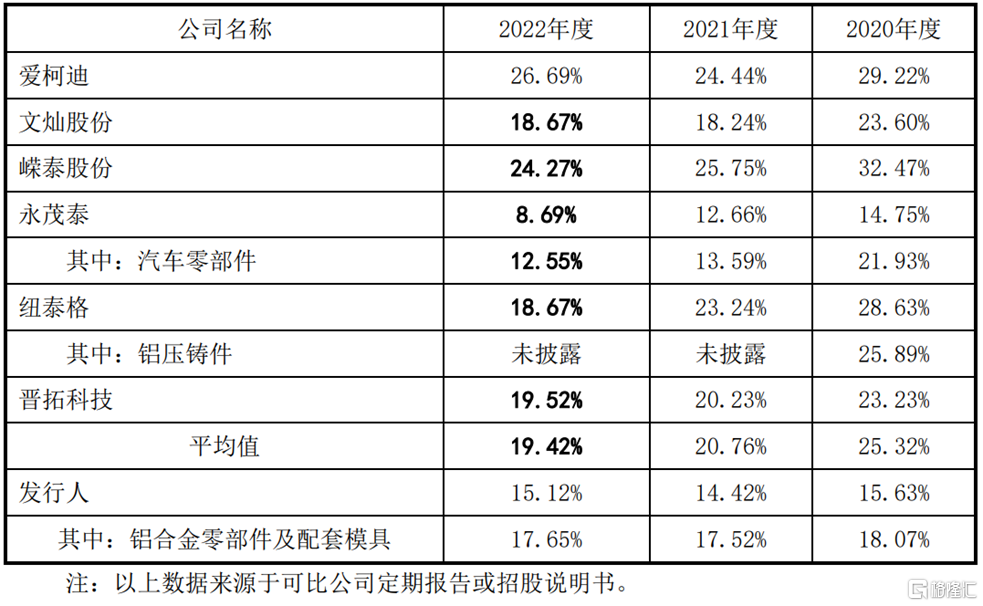

報吿期各期,公司主營業務毛利率分別為15.63%、14.42%及15.12%,存在小幅波動,其中2021年受主要原材料價格上升等因素的影響,公司主營業務毛利率較上年略有下降。

整體來看,公司主營業務毛利率低於可比上市公司的平均值。

(公司主營業務毛利率與同行業可比公司對比情況,圖片來源:招股書)

2. 償債能力不足

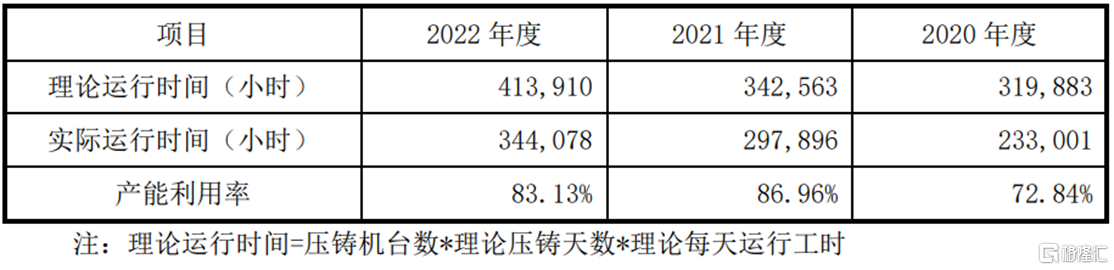

報吿期內,亞德林的產銷規模呈現持續增長的趨勢,但公司的產能利用率仍不足,且由2021年的86.96%降至2022年的83.13%。

本次募投項目“年產368萬件新能源及輕量化汽車核心零部件製造項目”建設完成後,公司的產能將進一步擴大,存在新增產能難以消化的風險。

若產能無法有效利用,則會造成資產的閒置,不僅無法實現項目的預期效益,而且由於擴張帶來的成本投入也會侵蝕公司原有的利潤空間。此外,新增的固定資產折舊將提高固定成本佔總成本的比例,加大公司的經營風險。

(公司產能利用率情況,圖片來源:招股書)

值得注意的是,公司存在應收賬款金額較大及發生無法收回的風險。報吿期各期末,公司應收賬款賬面餘額分別為2.57億元、3.47億元和4.10億元,佔營業收入的比重分別為39.41%、38.67%和36.55%,佔比相對較高。若未來客户信用狀況發生變化,可能導致公司應收賬款回款週期延長或不能收回,從而增加公司資金成本、影響資金週轉、拖累經營業績。

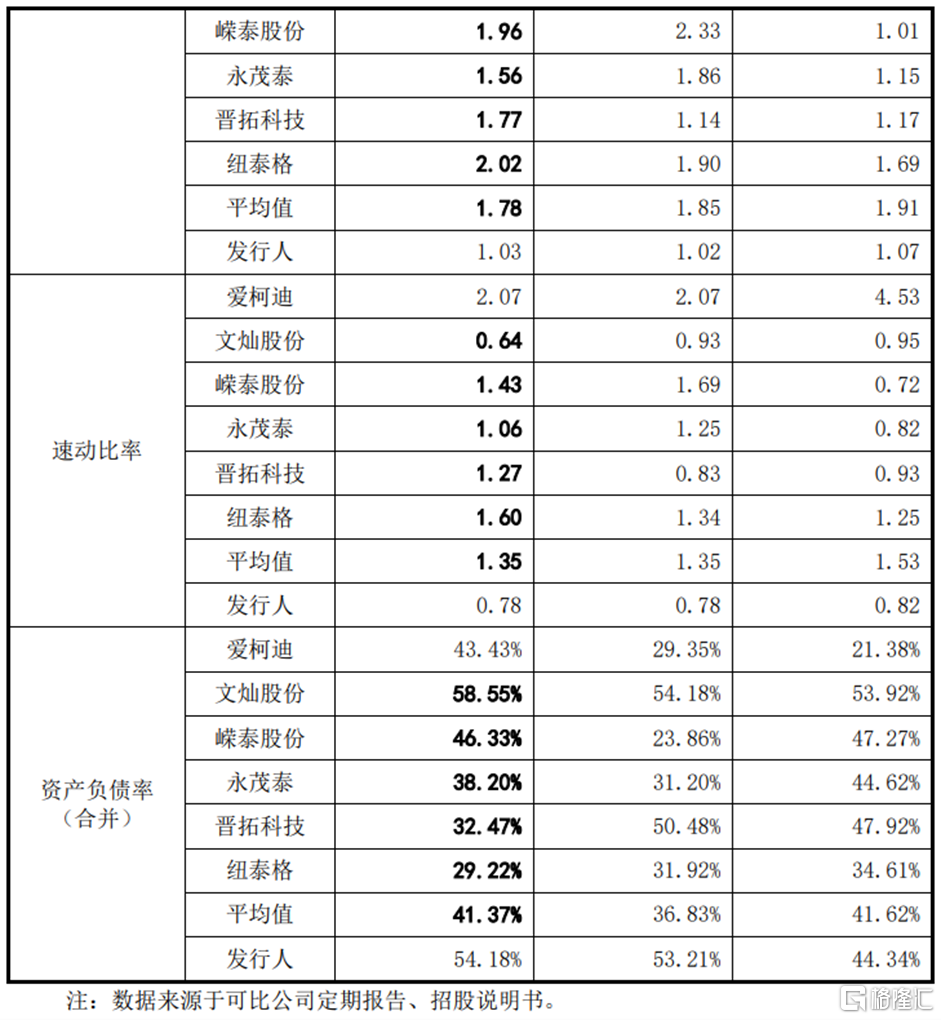

此外,報吿期各期末,公司流動比率分別為1.07倍、1.02倍和1.03倍,速動比率分別為0.82倍、0.78倍和0.78倍,公司資產負債率(合併)由44.34%上升至54.18%,償債能力明顯不及同行。

(公司償債能力指標與同行業對比情況,圖片來源:招股書)

公司目前處於快速發展期,隨着經營規模的擴大和2021年鋁材等原材料市場價格上升,公司購買生產經營所需的原材料、購置機器設備等長期資本性投入以及支付股利等資金需求量大,銀行借款規模擴大,使得2021年流動比例、速動比例較上年降低,資產負債率較上年提高。

3. 結語

亞德林所處的鋁合金壓鑄行業是典型的資金密集型行業,生產需要大量的資產投入,公司需要具備相當的資金實力,顯然,目前公司面臨較大的資金壓力,亟需進一步擴展融資渠道。同時,公司需要加強成本控制,縮短產品優化週期,進一步提升公司精密鋁合金壓鑄件領域的市場份額。