格隆匯5月17日丨今日國防軍工板塊持續走高,中船系方向升幅居前,昆船智能20%升停,中船漢光升超13%,中船防務升停,中國重工、中國船舶、中國動力升幅居前。

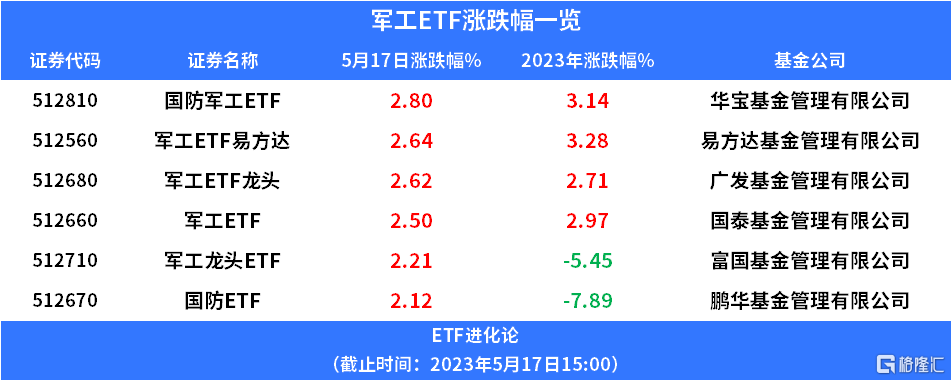

華寶基金國防軍工ETF、軍工ETF易方達、 廣發基金軍工ETF龍頭、國泰基金軍工ETF、富國基金軍工龍頭ETF、鵬華基金國防ETF升超2%。

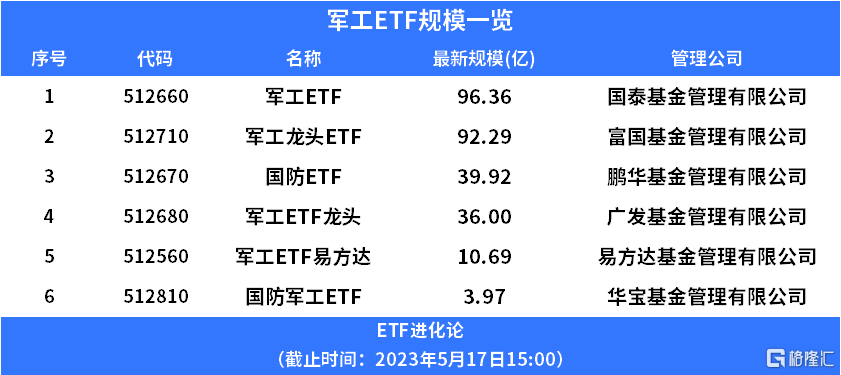

目前上市的軍工主題ETF共有6只,其中國泰基金軍工ETF、富國基金軍工龍頭ETF規模超90億。

軍工主題ETF分別跟蹤3個不同的指數,其中,四隻ETF基金都是跟蹤中證軍工指數。

中證軍工指數由十大軍工集團控股的且主營業務與軍工行業相關的上市公司以及其他主營業務為軍工行業的上市公司作為指數樣本,反映軍工行業上市公司的整體表現。

中證國防指數是從隸屬於十大軍工集團公司旗下的上市公司,以及為國家武裝力量提供武器裝備,或與軍方有實際裝備承製銷售金額或簽訂合同的相關上市公司中選取不超過50只股票作為樣本股,以反映國防公司股票的走勢。中證軍工龍頭指數分別從軍工業務、軍轉民業務中選取代表性的公司,包括主要軍工集團下屬公司和主營業務涉及軍工產品和服務的其他上市公司,反映軍工主題在A股整體表現。

軍工股上升,消息面上,工信部統計數據顯示,今年一季度全國承接新船訂單1518萬載重噸,同比增長53%,3月當月接單量593萬載重噸,環比增長28.1%。3月底,手持船舶訂單11092萬載重噸,同比增長14.8%。

本輪訂單爆發週期從2021年開始,全球新船訂單量從2020年的1058艘7500萬載重噸急劇增加到21年1765艘1.32億載重噸,創下過去10年來的次高紀錄。目前船位排期普遍已經到2025-2026年。

訂單爆發核心原因是船舶行業是典型的週期型行業,週期大約20年左右,船廠的上一輪盈利週期為2003-2008年,目前處於新週期起點。克拉克森研究表示,當前中國船廠手持訂單飽滿,大部分主要船廠船位排期已到2025年初。在臨時股東大會上,中國船舶公司副總經理兼董祕表示,其公司手持訂單排期已到2026年。船舶訂單交付週期在兩年左右,2021年籤的第一批高價船預計在2023年開始交付,2024年將全部交付高價船,業績兑現週期預計將從2023年中報開啟。

軍工板塊從2022年11月至今呈現持續震盪下行的走勢,主要原因是2020年-2022年機構重倉標的收入增速放緩,由於疫情衝擊,軍工企業的生產、交付都出現了延後,估值持續回調。

從基金持倉看,公募基金2023年一季報披露完畢,軍工行業在主動型公募基金重倉市值佔比3.96%,環比下降1.48%,在所有行業中下降幅度排名第2/30。

從業績看,2023年一季報數據,軍工板塊整體仍持續處於高景氣擴張期,板塊整體呈現穩定的中高速增長,結構性分化特點明顯。剔除船舶類具備週期屬性民船製造業務的標的後,國防軍工板塊2023年一季度實現營業總收入共930.67億元,同比增長13.65%,歸母淨利潤87.65億元,同比增長6.78%。

中信建投證券認為,目前軍工行業處於板塊估值、業績增速以及資金配置三重底部區間,具備顯著投資價值,隨着新一輪的景氣上行和產能擴張,行業有望重回上升通道,預計二季度下旬板塊出現拐點。

華夏基金稱展望未來成長空間,軍工板塊的收入和利潤空間依然很大,預計2024年、2025年有望在收入端有30%以上的增長,並且呈逐步加速的狀態,利潤端表現將更優於收入端。從估值來看,2020年-2022年軍工景氣度很高,資產估值卻持續下行,經過兩個季度的震盪下行,當下的估值水平比2020年更好,因為大多數高增長可能性的公司PE增速正處在快速消化期,目前市場估值處於20-30倍,從PEG的角度,這些企業資產被顯著低估,因此我們覺得當下是一個較好的介入時間。

華西證券表示,當前造船行業基本面處於20年一輪的船舶大週期與訂單高增長、業績即將兑現的小週期,民船方面是週期復甦邏輯。而中船系的大部分船廠產品包括軍船和民船,軍品本身應具備較高估值溢價,此外我國軍艦建造具有較高水平,已出口至巴基斯坦、泰國等一帶一路多個沿線國家,未來軍貿空間廣闊。此外,板塊公司PB均處於較低水平,板塊有望迎來業績與估值共振。